Выбор между двумя процедурами в рамках банкротства может кардинально повлиять на ваше финансовое будущее. С одной стороны, это шанс сохранить имущество и постепенно расплатиться с долгами. С другой — способ полностью списать все обязательства и начать жизнь с чистого листа.

Важно понимать, что реструктуризация долгов — это обязательная первая стадия судебного банкротства. Закон устроен так, что арбитражный суд всегда сначала пробует ввести процедуру реструктуризации и только потом (при невыполнении плана или невозможности его утвердить) переходит к реализации имущества. Однако есть и исключения, которые мы подробно разберем.

Что такое реструктуризация долгов?

Реструктуризация долгов гражданина — это реабилитационная процедура, применяемая в деле о банкротстве после признания заявления обоснованным (п. 1 ст. 213.6 Закона № 127-ФЗ). Она направлена на восстановление вашей платежеспособности и погашение задолженности перед кредиторами в соответствии с утверждённым судом планом.

Главная цель реструктуризации — дать вам шанс расплатиться с долгами без распродажи имущества. Этот этап позволяет избежать потери дома, автомобиля и других значимых активов, которые будут защищены иммунитетом при соблюдении вами условий плана.

Статистика: Лишь около 15–20% процедур банкротства физических лиц в России заканчиваются утверждением плана реструктуризации.

Как составляется и утверждается план?

План реструктуризации долгов — это ключевой документ, который определяет порядок и сроки погашения задолженности. Максимальный срок плана — три года, однако по ходатайству должника, кредиторов или финансового управляющего он может быть увеличен до пяти лет.

Кто может разработать проект плана:

- Сам должник (наиболее распространенный вариант);

- Конкурсный кредитор;

- Уполномоченный орган (например, ФНС);

- Финансовый управляющий.

Проект плана должен быть направлен финансовому управляющему, кредиторам и в суд не позднее чем за пять дней до заседания. После этого он рассматривается на собрании кредиторов и утверждается большинством голосов (п. 2 ст. 213.16).

Далее план утверждается арбитражным судом после того, как должник погасит требования по текущим обязательствам (судебные расходы, вознаграждение управляющего и др.).

Кто может рассчитывать на реструктуризацию?

Закон предъявляет к должнику чёткие требования (ст. 213.13 Закона № 127-ФЗ). Вы сможете пройти реструктуризацию, если:

Источник дохода: У вас есть официальный и стабильный доход, достаточный для погашения долгов.

Отсутствие судимости: Нет неснятой или непогашенной судимости за экономические преступления (ст. 159.1–159.6 УК РФ) или за преступления в сфере банкротства (ст. 195–197 УК РФ).

Срок до повторного банкротства: С момента предыдущего банкротства прошло более 5 лет.

Отсутствие утверждённого плана за последние 8 лет: В предыдущие 8 лет у вас уже не было утверждённого судом плана реструктуризации.

Почему суд может ввести реализацию имущества сразу, минуя реструктуризацию?

Суд имеет право перейти к процедуре реализации имущества, минуя этап реструктуризации, в следующих случаях:

- Нецелесообразность: Вы не соответствуете требованиям для утверждения плана реструктуризации (нет стабильного дохода).

- Наличие судимости: У вас есть непогашенная судимость за экономические преступления.

- Ходатайство: Сам должник подал ходатайство о введении реализации имущества.

- Злоупотребление: Реструктуризация очевидно не восстановит вашу платёжеспособность, либо вы пытаетесь затянуть процесс.

В этих случаях суд сразу вводит процедуру реализации имущества, что значительно сокращает общий срок.

Что такое реализация имущества?

Реализация имущества гражданина — это процедура, применяемая к гражданину, уже признанному банкротом. Её основная цель — соразмерное удовлетворение требований кредиторов за счёт продажи вашего имущества и последующее освобождение вас от оставшихся долгов (ст. 213.25 Закона № 127-ФЗ).

В отличие от реструктуризации, где вы сохраняете контроль над активами и постепенно гасите долги, при реализации имущества распоряжением занимается финансовый управляющий, который продаёт ваше имущество с торгов.

Что входит в конкурсную массу?

Все активы, которые у вас есть или появятся в процессе процедуры, автоматически становятся частью конкурсной массы и подлежат продаже. Это касается:

- Недвижимости (квартиры, дома, дачи, гаражи, земельные участки);

- Транспортных средств;

- Банковских вкладов и наличных денег;

- Дорогостоящей техники и предметов роскоши;

- Долей в уставном капитале ООО, ценных бумаг.

Однако из конкурсной массы исключается то, что вам жизненно необходимо (ст. 446 ГПК РФ):

- Единственное пригодное для проживания жильё (если оно не в ипотеке);

- Предметы обычной домашней обстановки и обихода;

- Вещи индивидуального пользования (одежда, обувь);

- Продукты питания, топливо, лекарства.

По ходатайству гражданина и иных лиц, участвующих в деле, суд вправе исключить из конкурсной массы малоценное имущество, если доход от его продажи не повлияет на удовлетворение требований кредиторов (общей стоимостью не более 10 000 рублей).

Кому подходит реализация имущества?

Эта процедура предпочтительнее, если у вас:

- Нет постоянного официального дохода или его недостаточно для исполнения плана реструктуризации.

- Отсутствует имущество, которое вы хотите сохранить.

- Вы не готовы платить по долгам в течение нескольких лет.

- Кредиторы не поддерживают ваш план.

- Размер долга незначителен (внесудебное банкротство) или, наоборот, критически высок.

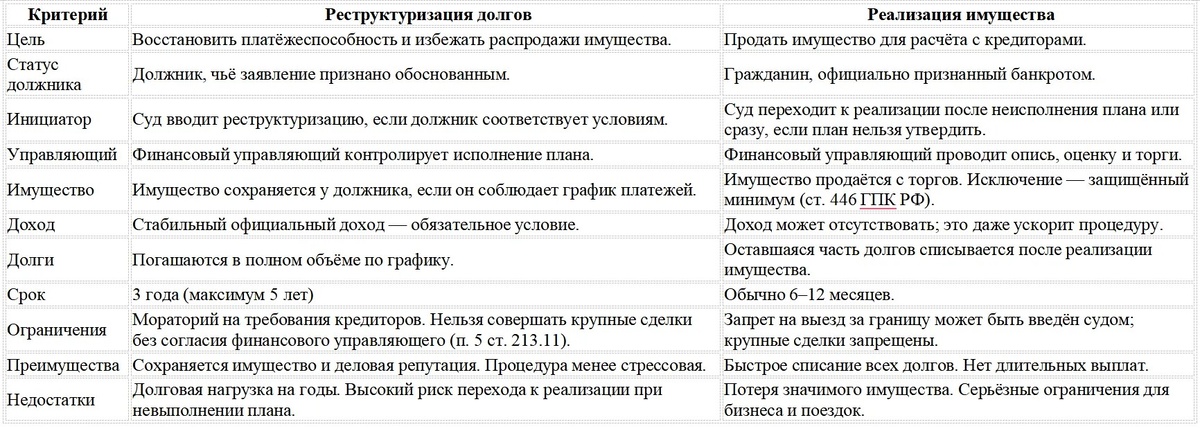

Сравнительная таблица: пошаговый разбор. Реструктуризация и реализация имущества.

Для наглядного сравнения двух процедур представлю ключевые различия в таблице.

Какие последствия ждут должника после каждой из процедур?

Последствия после процедур также различаются.

После реструктуризации:

- Если план исполнен: Вы полностью рассчитались с долгами. Имущество сохранено. Ограничения (например, запрет на выезд) снимаются.

- Если план не исполнен: Кредиторы подают ходатайство, суд отменяет план и вводит реализацию имущества. Все уплаченные средства пропадают, и вы теряете право управлять своим имуществом.

После реализации имущества:

Долги списываются, но вводятся жёсткие ограничения:

- В течение 5 лет необходимо указывать на статус банкрота при оформлении новых кредитов (п. 1 ст. 213.30).

- В течение 5 лет вы не можете повторно инициировать собственное банкротство (п. 2 ст. 213.30).

- В течение 3 лет (а в финансовом секторе — до 10 лет) действует запрет на занятие руководящих должностей.

Реструктуризация и реализация имущества — это основа для выбора правильной финансовой стратегии. Это принципиально разные правовые режимы, каждый из которых имеет свои плюсы, минусы и требования к должнику.

Ключевые выводы:

- Реструктуризация — это шанс на финансовое восстановление для тех, у кого есть официальный доход. Это путь сложнее, но он позволяет сохранить имущество.

- Реализация имущества — это экстренное решение для безвыходных ситуаций. Это быстрый, но жёсткий способ полностью избавиться от долгов, заплатив цену за своё имущество.

- Процедуры не альтернативны: реструктуризация — это обязательная первая стадия, а реализация — последующая (или исключительная при отсутствии дохода).

Каждый случай уникален. Если долговая нагрузка стала непосильной, не откладывайте принятие решения.