В мобильных приложениях банки часто предлагают купить безналичную валюту по приемлемым курсам. Разбираемся, как это работает и с какими сложностями придется столкнуться.

Исторический опыт последних десятилетий приучил многих россиян к простому правилу: в любой непонятной ситуации покупать доллары. Такая стратегия долгое время себя вполне оправдывала и годами спасала личные накопления от кризисов. В 2026 году банки продолжают предлагать в своих приложениях покупку иностранной валюты, причем по вполне приемлемому курсу, но сейчас ситуация с безналичной валютой сильно отличается от того, что было раньше.

Разбираемся, как покупать безналичную валюту в 2026 году, где хранятся эти деньги, застрахованы ли они государством и в каких случаях покупка безналичной валюты имеет смысл.

Как покупать безналичную валюту

Купить безналичную иностранную валюту можно двумя способами: в банке или у брокера. Оба варианта имеют свои особенности и ограничения.

Покупка валюты через приложение банка

Это самый простой способ купить безналичную валюту. В приложениях многих банков можно буквально за пару кликов открыть валютный счет и перевести на него деньги со своего рублевого счета. Это быстро, удобно и безопасно. Но есть нюансы.

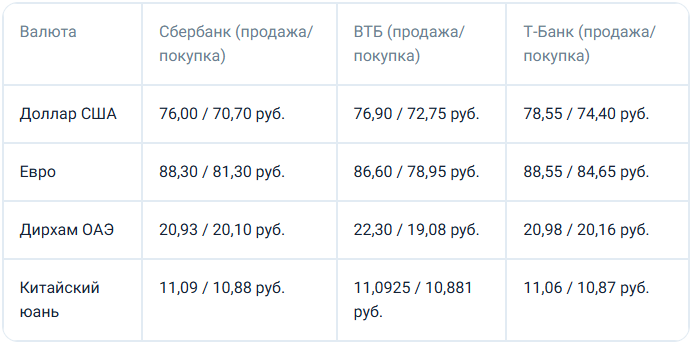

Банковский курс на покупку валюты обычно ниже курса ЦБ, а на продажу — выше. При этом для некоторых валют разница с официальным курсом будет минимальной, а для других — разрыв может составить несколько рублей.

Так, на 24 июня 2026 года официальный курс Банка России составлял:

- доллар США — 74,6200 рубля,

- евро — 85,4847 рубля,

- дирхам ОАЭ — 20,3186 рубля,

- китайский юань — 10,9947 рубля.

А вот для сравнения базовые курсы продажи и покупки тех же валют при переводе между своими счетами в приложениях Сбербанка, ВТБ и Т-Банка на ту же дату:

Для долларов и евро банки закладывают между покупкой и продажей приличную разницу (5–7 рублей), тогда как для юаня и дирхама спред обычно менее рубля.

Плату за переводы между своими счетами банки, как правило, не взимают, но могут брать комиссию за само обслуживание валютного счета.

Покупка валюты через брокера

Покупать безналичную валюту на бирже выгоднее, так как курс там максимально приближен к курсу ЦБ. Но тут есть свои ограничения. Купить таким способом сейчас можно в основном валюты дружественных стран: китайский юань, казахстанский тенге, армянский драм и т. д. Доллары США, евро и многие другие валюты физлицам на бирже больше недоступны.

Чтобы покупать валюту на бирже, надо открыть брокерский счет или ИИС (индивидуальный инвестиционный счет) в брокерской компании или через банковское приложение. Затем можно пополнять этот счет рублями со своего рублевого счета и подавать заявки на покупку или продажу валюты через приложение банка или веб-платформу брокера.

За каждую сделку на бирже брокер берет комиссию (в среднем от 0,025% до 0,3% от суммы сделки в зависимости от тарифа), которая списывается в рублях в момент покупки.

Безналичная валюта: где хранится и как использовать

При покупке безналичной валюты важно понимать, что эти деньги не обеспечиваются физическими банкнотами и существуют только в виде цифр на банковском счете. За пределы российской банковской системы они не выходят. Плюс этого обстоятельства в том, что валюта на банковских счетах и вкладах физических лиц, как и рубли, защищена государственной системой страхования в пределах 1,4 млн рублей (эквивалент в валюте счета).

А вот при попытке воспользоваться валютой со своего счета начинаются сложности. Из-за санкций приток наличной валюты в Россию по-прежнему ограничен, поэтому Центробанк каждый год продлевает запрет на снятие наличной валюты с новых счетов. Снять наличную валюту со счета получится только при условии, что деньги поступили в банк до 9 марта 2022 года, да и то в пределах 10 000 долларов или эквивалента в другой валюте на человека в одном банке. Если же валюта поступила на счет после этой даты, обналичить ее не получится в принципе: банк выдаст только рубли по своему курсу. В итоге складывается ситуация: купить безналичную валюту можно, а вот превратить ее в наличную — нет, только конвертировать обратно в рубли.

Еще остается возможность переводить валюту за рубеж, но сегодня это тоже задачка со звездочкой. Классические трансграничные межбанковские переводы, особенно в долларах США и евро, практически недоступны, так как большинство крупных российских банков отключено от системы SWIFT. Переводы через банки, сохранившие частичный доступ к SWIFT, возможны, но комиссии и условия переводов постоянно меняются.

С переводами в валютах дружественных и нейтральных стран дело обстоит лучше. Например, переводы в армянских драмах, казахстанских тенге, китайских юанях, турецких лирах или дирхамах ОАЭ проходят относительно стабильно, предлагают их многие банки, в том числе Сбер и ВТБ.

Важно! Граждане России и резиденты из дружественных стран могут переводить валюту за рубеж на свой счет или другому человеку без ограничений. Нерезиденты, работающие в России, могут перевести за рубеж деньги в размере заработной платы при предоставлении подтверждающего документа, заверенного работодателем. А вот для нерезидентов из недружественных стран, не работающих в России, введен запрет на перевод средств из России за рубеж.

При покупке валюты через брокера цепочка хранения средств устроена сложнее. Деньги инвесторов лежат на счетах Национального клирингового центра (НКЦ) и на корреспондентских счетах в иностранных банках тех стран, которые эту валюту выпускают. Важно помнить, что средства на брокерских счетах не застрахованы государством. При этом брокер тоже не выдаст вам наличную валюту со счета, доступен только безналичный перевод с брокерского счета на ваш банковский валютный счет. А дальше в силу вступают те же самые правила и ограничения ЦБ.

Зачем покупать безналичную валюту в 2026 году

Покупка безналичной валюты имеет смысл в двух случаях: для переводов за рубеж и для диверсификации своих сбережений. Когда вы храните все свои деньги в рублях, вы полностью зависите от курса национальной валюты. Если рубль слабеет, покупательская способность сбережений падает. Если же часть денег хранится в валюте, ее рост частично или полностью компенсирует рублевые потери. Правда, это работает и в обратную сторону: при укреплении рубля валютная часть сбережений будет «худеть» в рублевом эквиваленте.

Кроме того, валюта на счетах так же страдает от инфляции, как и рубли. Доходность по валютным депозитам сейчас редко превышает 2–3% годовых, что съедается ростом цен. Ставки по рублевым вкладам тоже снижаются, но все еще остаются в двузначном диапазоне. Так что тут нужно смотреть, что в итоге выгоднее: высокая ставка по рублевому вкладу или возможный доход от валютного депозита за счет укрепления самой валюты.

Вот пример. В Сбербанке сейчас можно открыть вклад в китайских юанях под 1% годовых. Минимальная сумма вклада — 10 000 юаней, по курсу на 25 июня 2026 года это 110 562,30 рубля. За год доход по вкладу составит 100,46 юаня, то есть немногим больше 1000 рублей по текущему курсу. По годовому рублевому вкладу в Сбере сейчас можно получить базовую ставку от 8,8% годовых, в итоге выгода с той же суммы составит примерно 9730 рублей.

Чтобы итоговая доходность юаневого вклада сравнялась с рублевым, курс китайского юаня за год должен вырасти примерно на 7,72% (или на 85 копеек) до 11,91 рубля. В этом случае выгода по рублевому и юаневому вкладам будет сопоставима за счет увеличения стоимости самой суммы вклада в юанях.

Большинство крупных российских аналитиков прогнозирует на ближайший год плавное ослабление рубля, поэтому сценарий с ростом курса юаня вполне реалистичный, но давать точные прогнозы по валютным курсам в текущей геополитической ситуации невозможно. В таких условиях, чтобы снизить риски, руководитель направления экспертной аналитики Банки.ру к.э.н. Инна Солдатенкова рекомендует придерживаться стратегии усреднения: «Валюта традиционно остается одним из популярных инструментов диверсификации: по данным сервиса "Курсы валют" Банки.ру, в 2026 году интерес к валютным вложениям держится на стабильном уровне уже несколько кварталов подряд, особенно среди тех, чей горизонт накоплений превышает год. Это объяснимо: большинство аналитиков не ожидает значимого укрепления рубля в 2026 году. При этом важно не потерять на входе. Спред между курсом покупки и продажи у разных банков может достигать 3–5%. Покупка на ажиотаже, когда курс уже резко вырос, нередко оборачивается убытком после коррекции. Лучше входить в валюту небольшими регулярными суммами: это усредняет курс и снижает зависимость от рыночного момента».

Важную роль в управлении личными финансами играет и регулярный мониторинг собственного бюджета. Приложения для учета доходов и расходов — такие как «Домашняя бухгалтерия» — помогают структурировать траты по категориям, отслеживать динамику накоплений и видеть реальное соотношение рублевых и валютных активов. Когда все финансовые данные собраны в одном месте, проще оценить, насколько сбалансирован ваш портфель сбережений, и принять взвешенное решение о диверсификации.

На практике универсального рецепта, как уберечь сбережения и получить прибыль, нет. Но есть проверенный способ не потерять все деньги разом: распределять их между разными инструментами. Часть сбережений можно хранить на рублевом депозите, другую часть — в валюте. Можно вкладываться в драгоценные металлы, в акции — главное, понимать, как это устроено. А вот просто так скупать валюту в расчете на скорую прибыль довольно рискованно.

👍 Поддержите нас лайком и подпишитесь на канал, чтобы не пропустить новые публикации.