Что мы понимаем под понятием «финансовое положение»? И что означает само слово «финансы»?

Кто-то скажет: ну как же, финансы – это деньги. Если вы тоже так считаете, ответьте: какие деньги? Те, что у вас в кошельке или доступны по карте? А те деньги, которые вы получите в следующую зарплату или же до конца года, тоже учитываются? Хорошо, предположим. Но вы уверены, что получите именно такую сумму? Ведь возможны разные варианты: переход на новую работу, потеря работы, просто изменение размера оплаты труда. И все это зависит не только от вас: получение установленной суммы денег за определенный период обусловлено наличием отношений между вами и другими участниками: работодателем, банком, даже органами власти.

Далее. Пусть все же вы достаточно уверенно рассчитываете на получение известной суммы за известное время – ваших будущих средств. Только можно ли утверждать, что эти средства ваши?

Давайте подумаем. Средства могут считаться «своими» в том случае, если вы можете самостоятельно принимать решение об их расходовании –сколько и на что. Свободны ли вы в принятии решения об оплате жилья и коммунальных услуг, связи, погашении взятого кредита? По-видимому, часть денег, которые вы рассчитываете получить, изначально не может считаться полностью вашей. Необходимость ее расходования на конкретные цели уже строго установлена наличием тех же отношений – но в них вы уже выступаете не в качестве получателя денег, а в качестве плательщика (и эти отношения закреплены официально).

Более того. Даже при решении бытовых вопросов мы не можем быть полностью свободными в распоряжении средствами. Что вы сделаете, если у вас перегорит лампочка или сломается холодильник? Конечно, не будете строгать лучину или переходить на консервы. Опять мы говорим о возникновении отношений – на этот раз между вами и продавцами или сервисными службами, и отношения выстраиваются на платной основе.

Мы уже несколько раз употребили слово «отношения». Это не случайно. Если деньги – это исключительный актив, служащий всеобщим эквивалентом, то Большой энциклопедический словарь дает короткое, но емкое определение финансов:

"Финансы – совокупность экономических отношений в процессе создания и использования фондов денежных средств”

Большой энциклопедический словарь

Видно, что финансы и деньги – понятия различные.

Пусть вас не пугает слово «фонд». Будем его понимать не как сложный и запутанный механизм управления многомиллионными капиталами, а как планируемую сумму денег, выделяемую на определенный период для использования на конкретные цели. Таким образом, в понятии «финансы» заключен следующий смысл.

- Планирование. Практической формой финансов выступает бюджет – свод доходов и расходов на определенный период. Если для государственного, регионального и муниципального бюджета этот срок определен в 3 года (текущий и два плановых), то для бюджета личного определяем его мы сами, привязывая его к достижению какой-либо цели (покупка желаемой вещи, отпуск, получение образования или формирование накоплений).

- Когда мы говорим о создании фондов, то подразумеваем распределение на всех уровнях. Это важнейшая функция финансов. Если в масштабе страны средства перераспределяются от налогоплательщиков к бюджетникам и пенсионерам, распределяются по направлениям основных функций государства (образование, здравоохранение, социальная политика, безопасность и т. д.), то на уровне семьи доходы перераспределяются между работающими и иждивенцами и направляются на различные статьи расходов: обязательные платежи, питание, образование, отдых, накопление.

- Давайте представим (помечтаем), что в какой-то прекрасный момент «упала с неба» достаточно крупная сумма. Как ею распорядиться? Можно положить ее в банк до лучших времен, можно погасить существующие долги (например, досрочно закрыть кредит). А можно исполнить ранее неосуществимую мечту – купить золотое украшение или престижный смартфон. Каждый человек сам принимает решения, но нужно понять: последний случай к финансам не имеет отношения. Деньги пришли – деньги ушли, планирования и распределения не произошло, а эмоциональная радость от покупки – категория нефинансовая, так как

- финансам свойственна денежная форма. В финансовом планировании участвуют либо деньги, либо имущество, которое можно быстро в них превратить. Это имущество носит название активов.

Бюджет: доходы, расходы… Что еще?

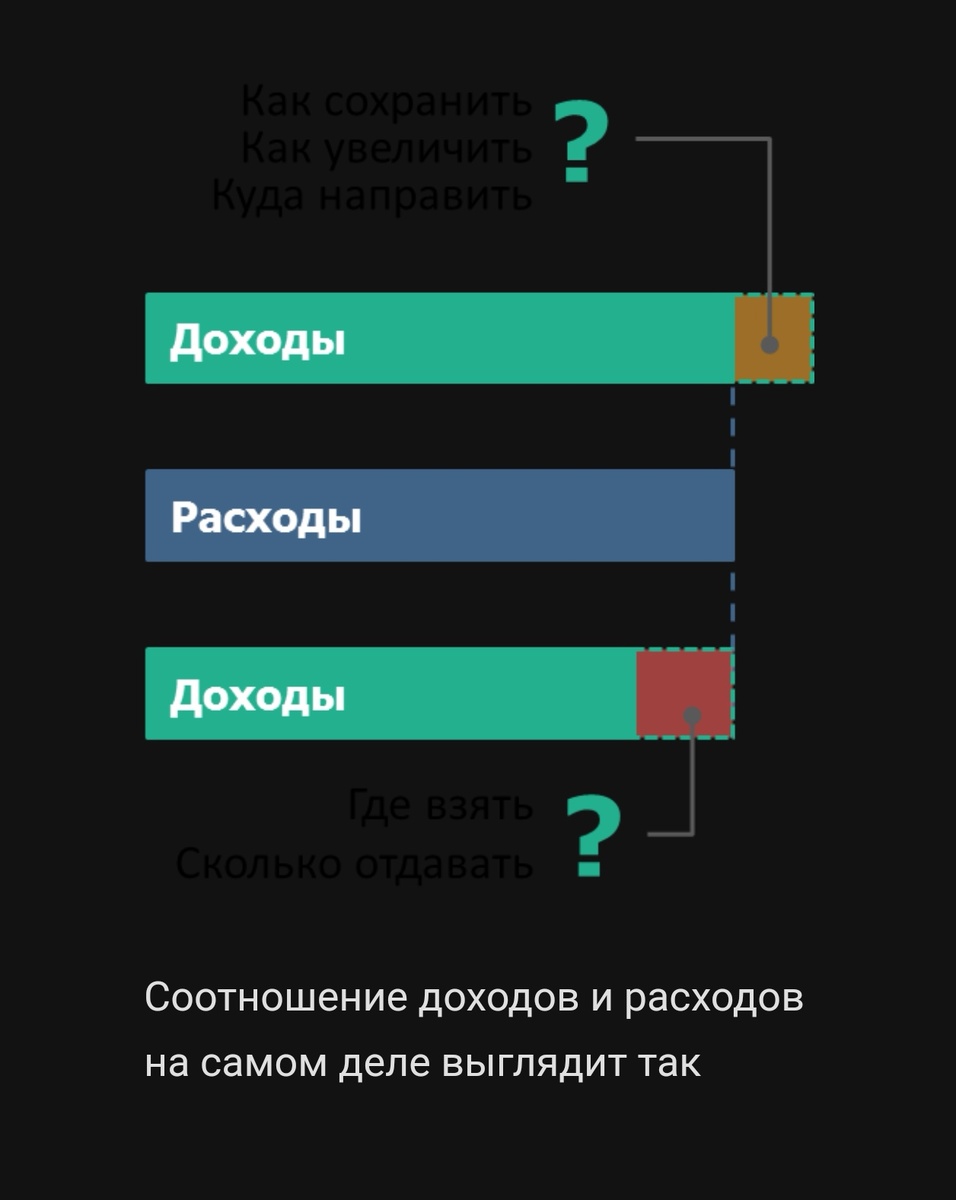

Итак, формой финансового планирования является бюджет. Личный (семейный) бюджет не обязательно имеет форму документа – он может существовать «в голове». Но в любом случае бюджет включает план доходов и расходов (мы будем пользоваться максимально упрощенной схемой, понимая под доходами все денежные поступления, а под расходами – все безвозвратные выплаты. В действительности эти категории несколько сложнее). Как вы отнесетесь к утверждению «бюджет должен быть сбалансированным»?

Если вы считаете, что это совершенно справедливое и даже необходимое условие (в каждом из нас сидит маленький бухгалтер), то неизбежен следующий вывод: расходы всегда должны быть равны доходам. И именно такой вывод ставит крест на финансовом планировании. Равенство доходов и расходов означает «получил – потратил», или жизнь «от зарплаты до зарплаты». В этом случае не приходится говорить о достижении долгосрочных целей. В чем же ошибка?

Как раз наличие дефицита или профицита ставит перед нами чисто финансовые вопросы. Если доходы превышают расходы, необходимо обеспечить сохранение и даже увеличение излишка: возникает задача использования финансовых продуктов – от банковских депозитов до ценных бумаг, паевых фондов и структурных нот (не беспокойтесь, все эти термины будут разъяснены в модуле 4). Выбор оптимального способа размещения с учетом возможных рисков – ключевая задача управления личными финансами. Если же в какой-то момент расход не может быть произведен за счет текущих доходов и накоплений (ипотека – наиболее характерный пример), речь будет идти о наиболее выгодном (точнее, наименее невыгодном) способе привлечения средств – а для этого необходимо не только знать «подводные камни» кредитования, но и в полной мере учесть возможные риски, связанные с изменением ситуации в будущем. Все названные действия – это полноценное финансовое планирование, для которого необходимы как знания, так и навыки.

И не только личные

Следует отметить значение наших личных финансов (называемых по-научному «финансами домохозяйств») для национальной экономики. Этого понятия вы не найдете в советских учебниках. В ту эпоху торжествующего патернализма считалось, что финансы могут быть только общественными (по сути государственными), а населению предлагалось только «хранить деньги в сберегательной кассе» – кстати, печальный результат этого известен (потеря вкладов в 1991 году). Сегодня же никто не оспаривает роль финансов домохозяйств в национальной экономике. Достаточно сказать, что средства населения в российских банках на начало 2023 года составили 37 трлн рублей (а это 24% от внутреннего валового продукта – ВВП, то есть годового оборота экономики. Примерно столько же средств находится на всех банковских счетах предприятий и организаций). Объем кредитов, предоставленных физическим лицам, составил за это время 27 трлн рублей (18% ВВП). Понятно, что эти кредитные средства не хранятся «под подушкой», а немедленно после получения расходуются на приобретение товаров (развитие розничной торговли), автомобилей и недвижимости (развитие промышленности, строительства и производства стройматериалов). Грамотное управление личными средствами и обеспечение их сохранности становится фактором экономической стабильности. Поэтому повышение финансовой грамотности населения является важной государственной задачей. Долгосрочные программы разрабатываются и реализуются Правительством России, Центральным Банком и региональными органами власти.

Что такое активы

Мы не будем использовать строгое бухгалтерское определение, а скажем, что активы – это имущество, которое или является деньгами, или может быть превращено в них, или приносит доход. Соответственно, вопрос «сколько у вас имеется активов» аналогичен вопросу «сколько у вас денег».

Можно выделить так называемые финансовые и нефинансовые активы. Финансовые активы – это вклады в банках, средства в валюте, вложения в ценные бумаги. Активы нефинансовые имеют материальную форму (например, недвижимость). Однако встает вопрос: всякое ли имущество можно рассматривать как актив?

В действительности этот вопрос совсем не праздный и не сугубо научный. Нужно понять, что финансовое планирование начинается со своеобразной ревизии – оценки, какой суммой мы можем располагать. И отнесение к активам того или иного имущества зависит от того, возможно ли его превратить в деньги, то есть продать. Например, квартира, в которой живет семья, не может считаться активом, если это жилье единственное. Но при планировании ипотечного кредита вполне возможно предусмотреть продажу старой квартиры после переезда – в этом случае эта же недвижимость выступает в качестве актива, и при планировании встает вопрос о том, за какую сумму и в какой срок ее можно продать. Другой пример с недвижимостью – вторая квартира, сдаваемая в наем. Она, безусловно, является семейным активом – не только имеет некую стоимость, но и приносит регулярный доход. Правда, можно задаться вопросом: насколько этот доход удовлетворителен?

Проверяем качество

Мы подступили к очень важной теме – оценке так называемого качества активов. Качество активов определяется тремя показателями: доходностью, надежностью и ликвидностью.

Доходность – это свойство актива приносить регулярный доход или увеличивать свою стоимость со временем. Например, за сдаваемую в нашем примере квартиру можно получать регулярную плату, а ее стоимость может как вырасти, так и снизиться в будущем. Другой пример – наличные деньги не приносят дохода, а средства на банковском счете позволяют получать проценты. Доходность может быть как положительной, так и отрицательной (тогда актив приносит убыток). Например, акции падают в цене.

Ликвидность – это возможность продать актив за определенный срок. Казалось бы, ликвидность характеризуется неденежным показателем – временем: чем оно дольше, тем ниже ликвидность. Но можно ее оценить и по-другому: той скидкой от стоимости, которую необходимо дать, чтобы продажа осуществилась вовремя. Так ликвидность становится вполне финансовой категорией и иногда играет важную роль при планировании: если в нашем примере с продажей старой квартиры для погашения ипотечного кредита мы не сможем ее осуществить в планируемый срок и за желаемую сумму, весь план окажется под угрозой.

О риске

Так мы подошли к очень интересному вопросу: существует ли идеальный актив с высокой доходностью, абсолютной надежностью и мгновенной ликвидностью? Ответ прост даже с житейской точки зрения: нет. Если бы такой актив существовал, каждый желающий легко стал бы богачом: достаточно только вложиться в этот идеал. Почему же этого не происходит?

Дело в том, что свойства активов уравновешены: повышение одного приводит к снижению другого. Мы уже рассмотрели связь ликвидности и доходности: быстрая продажа сопряжена со снижением цены. Опять же, деньги в банке на текущем счете не приносят процентов и, чтобы их получить, нужно разместить их на срочный вклад, то есть потерять в ликвидности. Теперь обратим внимание на надежность. Еще раз вспомним сдаваемую квартиру: вполне ли этот актив надежен? Достаточно назвать два слова: пожар и потоп. Можно ли их избежать? Нет, но можно застраховать этот риск в полном объеме. Это приведет в дополнительным расходам и, как следствие, снижению доходности (можно еще вспомнить про необходимость платить налог с дохода от аренды во избежание риска крупных штрафов).

Тогда можно поставить вопрос по-другому: при какой доходности актива его надежность и ликвидность будут оптимальными? В этом случае ответ существует. Такая доходность называется безрисковой ставкой и соответствует доходности государственных облигаций. Что это? – спросите вы. – И как ее узнать? Скажем еще проще: примерно такая же доходность характерна для годовых вкладов в крупнейших и наиболее надежных банках (как правило, с государственным участием). Конечно, она не постоянна, и ее величина следует за изменениями экономической ситуации.