Всем привет, это снова перевод.

В комментариях к прошлой статье-переводу было несколько вопросов, которые побудили меня получше изучить историю автора, и действительно - он довольно активно проявлял себя на Reddit, поэтому ниже я поделюсь несколькими опубликованными им постами, показавшимися мне интересными.

Как я вышел на "раннюю пенсию" в 45 лет, будучи выходцем из семьи с низким доходом, а сейчас имею собственный капитал в размере ~7 миллионов долларов.

Я публиковал здесь новости о своей финансовой независимости, и меня спрашивали, как я к этому пришел. Для начала хочу сказать, что я ничего не продаю, у меня нет ни подкаста, ни курса, ни книги. Я просто хочу поделиться тем, чему научился, в надежде, что это кого-то вдохновит, а также чтобы задокументировать свой путь по мере продвижения к цели. Да, я считаю, что моя работа еще далека от завершения.

Предыстория: я вырос в семье с низким доходом в неблагополучном районе. Мой отец работал водителем, а мать — учительницей. Хотя я рос в относительно "бедной" семье, я никогда не чувствовал себя обделенным, потому что родители любили меня и обеспечивали всем необходимым. Я учился в обычных государственных школах, в том числе в колледже. Несмотря на то, что я очень усердно учился, я был посредственным учеником, но у меня была природная склонность к естественным наукам и техническим дисциплинам. Примерно с 16 лет я начал подрабатывать в разных сферах: был стажером, учеником и занимался ремонтом электроники. К сожалению, те небольшие деньги, которые я зарабатывал в те годы, я тратил на потребительские товары: покупал компакт-диски, игры, модную одежду и многое другое…

Начало самостоятельной жизни: в 1997 году, в 19 лет, я устроился на свою первую работу с полной занятостью. Сначала я работал на добровольных началах, но примерно через три месяца мне начали платить. Моя первая зарплата составляла около 800 долларов в месяц плюс сверхурочные. Я работал полный день и параллельно учился в колледже. На получение диплома у меня ушло шесть лет; я учился не на дневном отделении и занимался учебой в свободное от работы время. Первые 10 лет моей карьеры продвигались медленно: я в основном выплачивал долги, набирался опыта, совершенствовал свои навыки и компетенции, а также повышал квалификацию. С 1997 по 2007 год моя зарплата в среднем составляла около 37 000 долларов в год. Только в 2008 году я впервые заработал 100 000 долларов за год. Большую часть своей карьеры я проработал системным инженером и архитектором. Значительное повышение зарплаты происходило в основном за счет продвижения по службе или перехода на новую работу. Я усердно откладывал деньги и постоянно инвестировал. Ситуация начала улучшаться по мере роста моих доходов. Я начал получать дивиденды и прирост капитала. В итоге я стал старшим директором. На то, чтобы достичь этой должности, у меня ушло почти 20 лет...

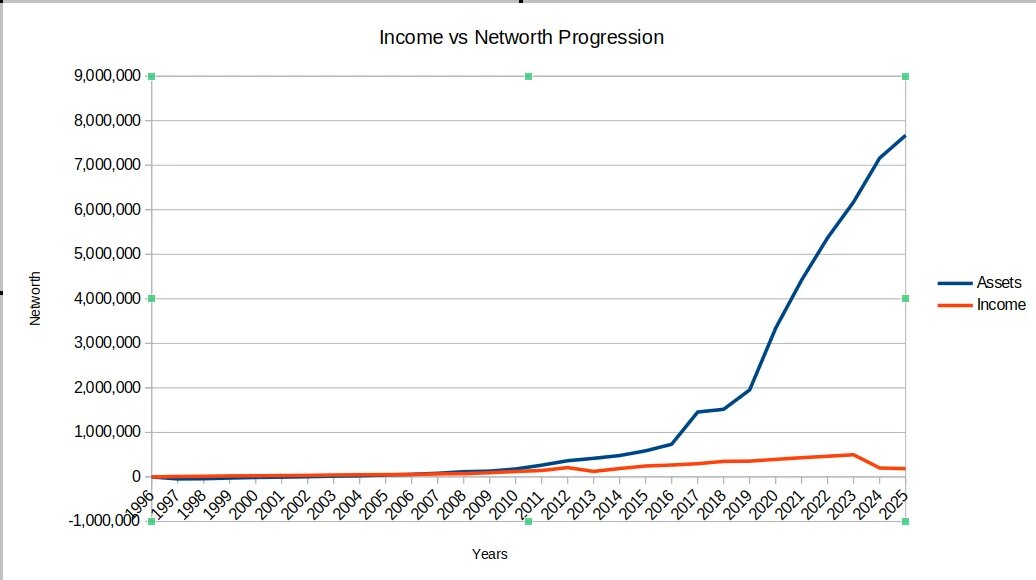

Вот данные о моем доходе и чистой стоимости активов, а также о том, когда я нажал на спусковой крючок:

Год Активы ($) Доход ($) КОММЕНТАРИЙ

1996 0 0.0 Окончил школу

1997 -45000 9600 В основном из-за студенческого кредита и автокредита

1998 -40000 15000 Начал погашать долги

1999 -25000 24000 Устроился на новую работу

2000 -12000 26000 Начал копить на дом (2000–2005)

2005 45000 52000 Купил дом

2006 58000 52000 Начал улучшать дом для увеличения его цены

2007 82000 68000 Начал получать бонусные акции от работодателя (RSU)

2008 118000 73000 Рост чистой стоимости активов благодаря регулярным сбережениям, инвестициям и бережливости

2009 130000 95000 Скучная работа, сложные рынки, но я не сдавался

2010 178000 123000

2011 265000 144000

2012 364000 209000

2013 г. 418 тыс. 123 тыс. переезд и смена работы, чтобы начать инвестиции в недвижимость

2014 г. 480 тыс. 188 тыс. Приобрел первую инвестиционную недвижимость (единица 1)

2015 586 тыс. 245 тыс. Получил повышение по службе + начал наращивание собственного капитала в сфере недвижимости

2016 734 тыс. 267 тыс. Продал личный дом, переехал в район с низкой стоимостью проживания (LCOL), доход от аренды 1 единицы.

2017 1,4 млн 297 тыс. Получил повышение до директора, + доход от аренды 1 модуля, капитал более 1 млн американских долларов

2018 год - 1,5 миллиона 350 тысяч + Дивиденды + 3 единицы аренды

2019 год - 1,9 миллиона 355 тысяч + Дивиденды + бонусные акции от работодателя (RSU) + 5 единиц аренды

2020 год - 3,3 млн 395 тыс. + дивиденды + RSU + 8 единиц аренды

2021 год - 4,2 млн 431 тыс. + дивиденды + RSU + 10 единиц аренды

В 2022 году 5,4 млн 464 тыс. + дивиденды + RSU + 12 единиц аренды

В 2023 ГОДУ 6,2 млн 498 тыс. ВЫШЕЛ НА "РАННЮЮ ПЕНСИЮ"

В 2024 году 7,1 млн 201 тыс. дивидендов + RSU + 14 единиц аренды

В 2025 году 7,6 млн 185 тыс. дивидендов + RSU + 14 единиц арендной платы (прогнозируемый доход)

Сбережения, инвестирование и сложный процент: Несмотря на то, что я глубоко понимаю концепцию, я все равно был поражен тем, что может сделать сложный процент. Это действительно самая мощная сила. Мне потребовалось 13 лет, чтобы накопить свои первые 100 тысяч. Затем “всего” 8 лет ушло на то, чтобы набрать первый миллион. В течение следующих 5 лет мой собственный капитал вырос до более чем 5 миллионов долларов. Когда вы зарабатываете 100 тысяч долларов, у вас, скорее всего, вырабатывается привычка откладывать и инвестировать. Такие привычки вырабатываются с трудом.

Позитивный взгляд на вещи: то, что может показаться преимуществом, может обернуться недостатком, и наоборот. Например, если вы родились в богатой семье, то, возможно, не так целеустремленны и не так цените, казалось бы, незначительные возможности, как тот, кто знает, каково это — жить в бедности и на скромные средства.

Сравнение — враг радости. Не сравнивайте себя ни с кем. Если вы делаете все, что в ваших силах, то и результаты могут быть впечатляющими. Многие зарабатывают в разы больше меня, а кто-то — в разы меньше, и меня это устраивает. Дело не только в том, сколько вы зарабатываете, но и в том, сколько вы можете оставить себе. Конечно, некоторые зарабатывают так мало, что не могут оставить себе ничего, и в этом случае выходом может стать поиск новых возможностей.

Успех: я думаю, что ключом к моему успеху стало правильное отношение к жизни и образ мышления. Мои учителя говорили мне: "От твоего настроя зависит, как высоко ты взлетишь". Я всегда стараюсь жить в соответствии со своими основными ценностями, которые включают в себя: менталитет изобилия, взаимность, уважение, терпение, сострадание, честность и ответственность.

Философия: наверное, я всегда был оптимистом, немного бережливым на протяжении всей жизни, и родители научили меня, что каждый человек ценен, независимо от его благосостояния или его отсутствия. Я не оцениваю себя по должностям, позициям или богатству. Медитация, осознанность и созерцание — вот моя самая большая роскошь, и при этом все это доступно каждому бесплатно.

Расходы: я не считаю, что чем больше тратишь, тем больше счастья. Большие траты не обязательно ведут к большему счастью. Иногда можно заниматься любимым делом и зарабатывать на этом много денег, но это не значит, что нужно тратить все до последнего цента. Сомневаюсь, что многие люди жалеют, что не потратили больше денег или не купили больше вещей в свои последние дни. Я думаю, что главное - делать больше того, что делает вас счастливыми, но это не всегда связано с покупкой более дорогих вещей. Медитация, осознанность и созерцание - это лучшие предметы роскоши для меня, и, тем не менее, они по-прежнему доступны каждому бесплатно.

Сожаления: У меня очень мало сожалений. Я стараюсь не зацикливаться на прошлом, поскольку ничего не могу сделать, чтобы изменить его. Я использую прошлое как учителя, настоящее - как возможность добиться большего, а будущее - как источник вдохновения, полный возможностей. Тем не менее, я понимаю, что если бы я был сосредоточен больше и совершал меньше ошибок, то мог бы уйти на пенсию гораздо раньше, выполняя менее тяжелую работу. Я благодарен за работу, которая мне нравилась, и за людей, с которыми мне довелось сотрудничать. Это не всегда было весело, и я рад, что корпоративное путешествие закончилось, и я рад, что я это сделал.

Заключительные мысли: В этом году (2025) мне исполняется 47 лет. За это время я научился никогда не относиться к себе слишком серьезно. Я понимаю, что половина всех "правильных" решений, которые мы все принимаем, - это наполовину случайность, потому что будущее может быть таким неопределенным. Чем усерднее и умнее вы работаете, тем выше ваши шансы. Но не просто работайте усерднее, найдите время, чтобы потребовать справедливого вознаграждения, основанного на ценности, которую вы предоставляете. Продолжайте искать возможности, которые позволят распознать в вас гения, ведь в каждом человеке есть что-то уникальное, ценное и особенное. Ваше путешествие никогда не будет идеальным, и все пойдет наперекосяк, но если вы сохраните доброе отношение и благодарное сердце, даже самая страшная катастрофа может раскрыть скрытые возможности, которыми вы можете воспользоваться. Всегда будьте добры к людям, но помните, что вы тоже человек.

Такова моя история и мои мысли.

Интересная история, правда? Но мы продолжаем следить...

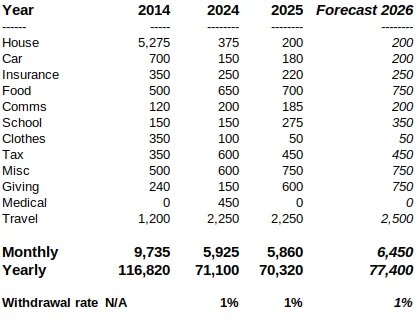

Вышел на пенсию в 45 лет. Вот мой обновленный бюджет /расходы на 2014-2026 годы

Недавно, в ноябре 2023 года, я вышел на пенсию, тогда мне было 45 лет. В этом году мне исполнится 48 лет. Пока что путешествие складывалось лучше, чем я мог себе представить. Некоторые люди просили меня поделиться обновленной информацией о моих расходах, так что вот обновленная информация о расходах на 2025 год (фактическая) и мой прогноз расходов на 2026 год. На протяжении многих лет я очень хорошо придерживался бюджета, и в большинстве случаев я расходую меньше. В этом году я также хочу уделять больше внимания благотворительности на те цели, которые мне небезразличны, в разумных пределах.

Вы можете ознакомиться с моими расходами за прошлый год в предыдущей статье. Для краткости: Мы - семья из 4 человек, проживающая на юго-востоке США. Один из наших сыновей учится в колледже, а другой заканчивает среднюю школу и поступит в колледж позже в этом году. Наша сумма изъятия из капитала сейчас около 1%, мы планируем увеличить его как минимум на 10% в этом году по сравнению с прошлым годом. Мы больше не ведем детальный учет наших расходов, поскольку наш банк предоставляет еженедельную, ежемесячную и годовую сводку расходов, которая в основном соответствует тому, что вы видите ниже.

В 2025 и 2026 годах рост произошел в таких категориях, как благотворительность, образование и продукты питания, в то время как другие категории, такие как одежда, средства связи и страхование, снизились. Мы смогли снизить стоимость автострахования, купив полис онлайн, чтобы получить такое же покрытие за меньшие деньги. Обоим сыновьям удалось получить стипендии, основанные на их заслугах, поэтому их расходы на высшее образование невелики. Мы намеренно стараемся максимально упростить наши финансы. Вы заметите, что у нас практически нет расходов на подписки, и мы верим, что большинство людей могут добиться того же, возможно, даже большего. Прежде чем такой подход стал для нас второй натурой, пришлось как следует над собой поработать. Существует множество очень влиятельных сил, которые работают сверхурочно, пытаясь убедить нас, что тратить больше - это лучше, и никогда не довольствоваться тем, что у нас есть.

Без лишних слов, вот расходы за 2025 год и наш прогноз на 2026 год.

Жилье: мы с женой сравниваем расходы в рабочие годы с нынешними, и это хорошее напоминание о том, как многого мы добились. На графике ниже видно, насколько значительными были расходы на жилье, когда у нас была ипотека. Возможно, отказ от ипотеки был не самым разумным решением с математической точки зрения, но вы можете наглядно убедиться, насколько сократились наши расходы и требуемый для "ранней пенсии" капитал, когда мы выплатили ипотеку. После выплаты ипотеки расходы на жилье снизились с более чем 4000 долларов в месяц до менее чем 200 долларов. По сути, наши основные расходы на жилье теперь связаны с налогами на недвижимость и очень редкими капитальными затратами.

Кредитные карты и жилье: хотя мы пользуемся двумя кредитными картами, мы никогда допускаем просрочек, поэтому не платим проценты. Мы пользуемся преимуществами бонусных баллов и некоторых поощрительных привилегий, которые предоставляются бесплатно. Еще один способ снизить расходы, которым мы воспользовались - переезд в регион с более низкой стоимостью жизни. Что касается жилья, то если у вас есть собственный дом и вы находитесь на уровне минимального или среднего дохода, то вы можете достичь этой цели быстрее. Это не только снижает сумму, необходимую для жизни, но и уменьшает приблизительный срок выхода на пенсию.

Расходы на медицинское страхование: это важная тема, о которой меня часто спрашивают. В этом году я постарался собрать как можно больше информации по этому вопросу. Мы оформили полис медицинского страхования Bronze HMO на семью из четырех человек через биржу. Исходя из нашего дохода в размере 75000 долларов в этом году, мы получили следующие расценки:

Франшиза (в сочетании со страхованием и лекарствами): 7500 долларов на человека и 15 000 долларов на семью семьи.

Максимальная сумма, выплачиваемая наличными, составляет 10 000 долларов для физических лиц и 20 000 долларов для семьи.

Ежемесячный взнос в размере 0,00 долларов США в месяц включает налоговый кредит в размере 2300 долларов США.

Первичная медицинская помощь в размере 50 долларов США за посещение

Специализированная медицинскую помощь в размере 100 долларов США за посещение

Неотложная медицинская помощь - 75 долларов за посещение

Пребывание в неотложной помощи застраховано на 50% после вычета франшизы.

Стоимость амбулаторного лечения психического здоровья составляет 50 долларов за посещение.

Стоимость непатентованных лекарств составляет 25 долларов.

Стоматологические услуги для взрослых и детей не оплачиваются - мы оплачиваем их из своего кармана.

Все 4 члена семьи не курят и находятся в добром здравии. (к счастью!).

Наш резервный фонд полностью профинансирован, чтобы покрыть возможные расходы из собственных средств и вычеты, указанные выше. Нам не нужно было использовать этот фонд ни в прошлом, ни в позапрошлом году. Надеемся, что и в этом году все будет так же, как и в последующие годы. Если по какой-то причине возникнет необходимость задействовать чрезвычайный резерв, мы готовы это сделать.

Медицинская страховка в США стоит дорого, но можно сделать ее более управляемой, если иметь возможность контролировать налоги, а основной показатель по налогам - крупные личные расходы, такие как выплаты по ипотечному кредиту и расходы на покупку автомобиля. Сведите их как можно ближе к нулю, и это поможет законно снизить налоговое бремя и увеличить налоговые льготы.

Дискреционный бюджет в сравнении с базовым бюджетом: Наш базовый бюджет составляет около 35 тыс., а дискреционный - около 40 тыс., что в общей сложности составляет ~ 75 тыс. в год. При капитале в размере ~ 7,6 млн долларов это означает, что коэффициент вывода средств составляет менее 1%.

Наследие: мы с женой знаем, что наш коэффициент изъятия средств очень низкий, но для нас это гарантия того, что нам никогда не придется возвращаться к работе. Кроме того, если случится какая-то серьезная чрезвычайная ситуация, нам приятно осознавать, что мы сможем ее пережить, и это дает нам душевное спокойствие. Другая причина, по которой коэффициент изъятия средств такой низкий, заключается в том, что мне нравилась работа, которой я занимался на протяжении всей своей карьеры, и я проработал гораздо дольше, чем планировал. В жизни есть не только погоня за достижением финансовой независимости. У меня было много увлечений, и это обогатило мою жизнь во многих смыслах, не только в финансовом. Мы с женой не против оставить наследство нашим детям, потому что мы приложили много усилий, чтобы научить их финансовой независимости. Дети не знают, что могут получить наследство, и работают над тем, чтобы сколотить собственное состояние. Мы также надеемся оставить что-то на благотворительность. Да, мы читали книгу "Умри по нулям. Как получить максимум от своих денег и жизни", но не разделяем большинства идей, изложенных в ней.

Надеюсь, это было полезно и познавательно. Наш бюджет не идеален, но он нас устраивает. Хороших выходных, друзья.

Приятно читать такие статьи, поэтому не будем останавливаться, и прочитаем еще парочку...

Пенсионер@45 Кошмар, который не сбылся

Прошлой ночью мне приснился очень яркий сон о том, что я застрял на работе. Я сильно отставал от сроков, не укладывался в план и уже подходил к концу финансового года, а впереди меня ждала аттестация. Можете себе представить, какой стресс, тревогу и отчаяние я испытывал.

Сегодня утром я проснулся и вспомнил, что два года назад уволился. Как же много радости может принести увольнение, даже в такие тихие моменты. Я благодарен людям из этого сообщества и всем тем, чьи удивительные истории вдохновляют ценить каждый день свободы.

В середине дня я долго гулял по пляжу, наслаждаясь красотой свободы от оков. Уволился я или нет, но некоторые из самых прекрасных вещей в жизни бесплатны.

Продолжаем...

Ваши коллеги — это не ваша семья, а ваша работа — это не ваша личность.

За 25 с лишним лет работы я, должно быть, познакомился и сотрудничал с более чем 10 000 разных людей из разных стран, компаний, проектов и культур. Мне повезло повидать мир и получить массу потрясающего опыта. Я встречал много замечательных и не очень замечательных людей, но большинство из них были хорошими! Мы реализовывали проекты, которые я считал безнадежными или даже невыполнимыми, пока мы их не завершили.

У меня были руководители, которые буквально признавались мне в любви, и другие, которые говорили, что считают меня членом своей семьи. Удивительно, что ни с одним из них я не поддерживаю связь. Спустя два года после выхода на пенсию я общаюсь менее чем с 10 из тех тысяч людей, с которыми я так много работал в прошлом. Я почти не думаю о компании, хотя раньше она занимала все мои мысли.

Конечно, дело не только в них. После выхода на пенсию я сосредоточился на небольшой группе людей - семье, близких друзьях и сообществе. Хотя у меня больше нет 5000 с лишним контактов в LinkedIn и обширного профессионального круга, я обрел огромную радость в общении с небольшой группой людей, с которыми провожу много времени. В моей жизни после выхода на пенсию стало больше спокойствия и умиротворения, и я бесконечно благодарен за это.

Маловероятно, что после выхода на пенсию ваши коллеги останутся вашими друзьями, и это совершенно нормально! Удивительно осознавать, что можно найти еще более близких и глубоких друзей. Существует целый новый мир, где люди просто любят вас таким, какой вы есть, и принимают в свой круг, не возлагая на вас никаких скрытых ожиданий и не навязывая никаких целей.

Мне нравится новая простота жизни, в которой я следую ритму природных сезонов и стремлюсь оставить мир в лучшем состоянии, чем он был до нас... Если вы сомневаетесь в том, насколько прекрасной может быть жизнь после выхода на пенсию, примите мой опыт как потенциальный утопический сценарий.

Здорово, да?

На пенсии в 45 лет. Что я сделал на этой неделе и что принесло мне радость.

Многие спрашивают, чем занимается человек, рано вышедший на пенсию. Что ж, эта неделя показалась мне отличным примером, и я решил поделиться с вами.

Большую часть этой недели я работал с друзьями-подрядчиками, устанавливая новую крышу для друга, который не мог позволить себе нанять рабочих, хотя его дом был в ужасном состоянии. Это была неформальная группа друзей, которые объединились и использовали свои связи, чтобы помочь. Я изучал стропильную систему, обрешетку, обшивку и фронтоны. Мы работали по многу часов в утреннюю прохладу и послеполуденную жару. Мы делились историями, наслаждались вкусной домашней едой и потрясающими закатами. Я даже завел новых друзей из разных сфер деятельности, и моя социальная сеть пополнилась единомышленниками.

Для меня это была не только радость от того, что я помог хорошему другу в трудную минуту, но и новые знакомства. Если мне самому понадобится крыша, у меня будут люди, которые захотят помочь. Я тренировался и проводил время на свежем воздухе, создавая лучший мир для человека, который был мне дорог, и его семьи.

Сегодня проект прошел финальную проверку, и скоро мы получим сертификат о завершении работ. Я не заработал на этой работе ни цента, но опыт сотрудничества и общения с замечательными людьми бесценен. Мы сэкономили нашему дорогому другу не менее 15 000 долларов на оплате труда и материалах. Несколько местных подрядчиков пожертвовали материалы и оборудование в рамках своей благотворительной кампании. Никто не преследовал финансовой выгоды, мы просто помогали, потому что могли.

Друзья, ваши интересы могут не совпадать с моими, поэтому я хочу сказать не о том, что нужно делать то же, что и я, а о том, что с финансовой независимостью вы тоже можете заниматься тем, что приносит вам радость, в любое время и столько, сколько захотите. Для меня эта неделя выдалась непростой. Мне пришлось много работать, но я получил невероятное удовольствие от процесса.

Если вы уже достигли FIRE или находитесь на пути к этому и благодаря FIRE сделали или испытали что-то радостное, я буду рад об этом услышать. Мне нравятся хорошие новости, особенно когда в мире столько мрака. В общем, я просто подумал, что могу поделиться реальным примером того, что может дать FIRE. В мире столько удивительных и прекрасных вещей, которые мы можем сделать, и при этом так мало времени! Делайте то, что любите, и любите то, что делаете! :)

Хороших выходных, друзья.

Вот такой вот в целом положительный опыт от "раннего пенсионера". Надеюсь, вам было приятно и интересно почитать, и как всегда - буду рад почитать ваши комментарии!