Если из-за финансовых трудностей вы перестали платить по ипотеке и дошли до банкротства, квартиру продадут с торгов. Это было грустно и раньше, а до 2026 года было ещё и несправедливо: банк забирал всё, а человек оставался и без квартиры, и без копейки на новое жильё.

С 3 апреля 2026 года ситуация изменилась. Федеральный закон № 62-ФЗ вернул должникам право получить обратно часть собственных денег, вложенных в ипотечную квартиру.

📌 Основной документ: Федеральный закон от 23 марта 2026 года № 62-ФЗ «О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)"». Вступил в силу 3 апреля 2026 года и действует в настоящее время.

Суть закона: второй шанс для ипотечных банкротов

Социальный смысл нововведения прост: раньше при банкротстве продавалась единственная ипотечная квартира, и все вырученные деньги уходили банку, а человек оставался без жилья и без средств на его аренду или покупку нового. Теперь часть собственных денег человека — тех, что были вложены в квартиру, — возвращается: а именно сумма в размере первоначального взноса и уже внесённых ипотечных платежей.

Кроме того, закон впервые на законодательном уровне закрепил право должника на минимальный «жилищный капитал», который можно использовать для покупки или аренды жилья.

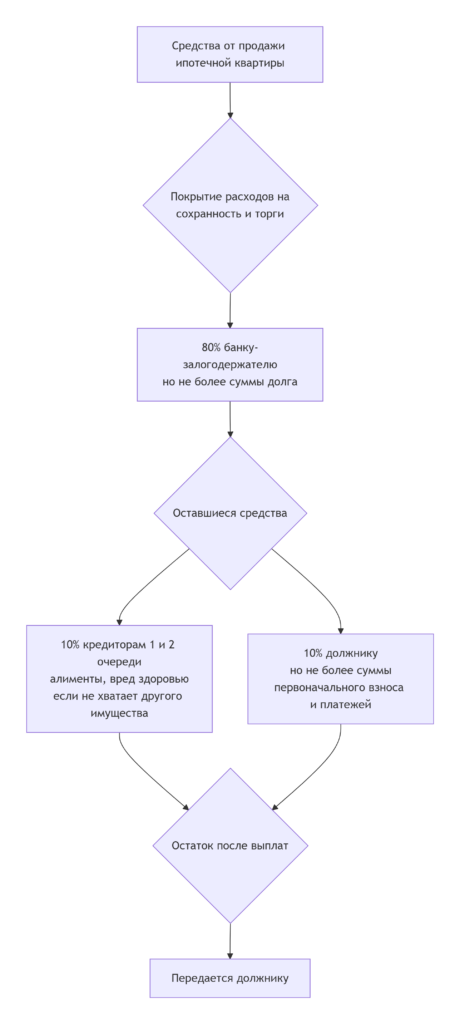

Механизм распределения выручки: формула 80-10-10

После продажи ипотечной квартиры на торгах вырученные деньги делятся в строгой последовательности:

Шаг 1. Расходы на продажу

Из общей суммы выручки в первую очередь вычитаются расходы на сохранность квартиры и проведение торгов.

Шаг 2. 80% — в счёт ипотечного долга

80% оставшейся суммы направляется банку (залоговому кредитору), но не более суммы фактического долга по ипотеке (основной долг, проценты, штрафы, неустойки).

Если долг перед банком составляет 3,5 млн рублей, а 80% выручки — 4 млн рублей, банк получит только 3,5 млн рублей. Оставшиеся 500 тыс. рублей переходят в следующий этап распределения.

Шаг 3. 10% — кредиторам первой и второй очереди

10% от оставшейся суммы направляется на погашение требований кредиторов 1-й и 2-й очереди (алименты, возмещение вреда здоровью и др.), если иного имущества должника недостаточно.

Шаг 4. 10% — должнику

Следующие 10% от оставшейся суммы направляются самому должнику — но не более суммы, эквивалентной его первоначальному взносу и всем уже внесённым ипотечным платежам (то есть его фактическим собственным вложениям).

Шаг 5. Остаток — снова в счёт долга

Если после всех расчётов остаются деньги, они сначала полностью погашают оставшуюся часть долга банку.

Шаг 6. Если осталось ещё — должнику

Если после полного погашения ипотечного долга и расчётов с иными кредиторами у должника остаются лишние деньги, они также исключаются из конкурсной массы и возвращаются ему.

Это важная деталь: закон не ограничивает должника только 10% выручки. Когда долг перед банком уже в основном погашен, а квартира продана дорого, разница может оказаться существенной.

⚠️ Важное уточнение Формула 80-10-10 применяется к сумме, оставшейся после вычета расходов на торги, а не ко всей цене продажи квартиры. Также 10% — это максимальная доля, а не гарантированная. Если ваши собственные вложения в квартиру были небольшими, вы получите именно их, а не 10%.

Пример расчёта на цифрах

Исходные данные:

- Квартира продана на торгах за 5 млн рублей.

- Первоначальный взнос: 500 тыс. рублей.

- Внесённые ипотечные платежи: 1 млн рублей.

- Общая сумма ваших личных вложений: 1,5 млн рублей.

- Остаток долга по ипотеке на момент продажи: 3,5 млн рублей.

- Расходы на торги и хранение квартиры: 100 тыс. рублей.

Шаг 1. Вычитаем расходы на продажу

5 000 000 − 100 000 = 4 900 000 рублей.

Шаг 2. 80% — банку

80% от 4 900 000 = 3 920 000 рублей. Банку полагается эта сумма, но долг составляет 3,5 млн рублей → банк получает 3 500 000 рублей. Оставшиеся 420 тыс. рублей остаются в общей массе.

Шаг 3. Оставшиеся после банка деньги

4 900 000 − 3 500 000 = 1 400 000 рублей.

Эта сумма делится:

- 700 000 рублей — кредиторам 1-й и 2-й очереди.

- 700 000 рублей — должнику.

Ваши личные вложения составляют 1,5 млн рублей, а вам из выручки полагается 700 тыс. рублей. Поскольку 700 тыс. меньше 1,5 млн, вы получаете 700 000 рублей.

Как выглядит полная схема распределения:

Как ограничение сверху уменьшает выплату (на примере)

Это правило работает как потолок: если ваш лимит (сумма первоначального взноса и всех ипотечных платежей) окажется меньше, чем 10% от выручки после расходов на торги, вы получите не 10%, а ровно столько, сколько лично вложили в квартиру.

Пример:

Вы внесли небольшой первоначальный взнос (например, 200 тыс. рублей по льготной программе) и сделали всего несколько платежей по ипотеке (в сумме 100 тыс. рублей). Общая сумма ваших вложений — 300 тыс. рублей.

Исходные 5 млн рублей выручки за вычетом 100 тыс. расходов на торги дают 4 900 000 рублей. 80% (3 920 000) уходят банку. Оставшиеся 1 400 000 рублей делятся пополам:

- 700 тыс. рублей — кредиторам.

- 700 тыс. рублей — вам.

Ваши личные вложения в квартиру — только 300 тыс. рублей. По закону вы не можете получить больше, чем внесли. Поэтому из полагающихся 700 тыс. рублей вы получите только 300 тыс. рублей.

Оставшиеся 400 тыс. рублей не пропадают — они сначала направляются на досрочное погашение ипотеки банку (если долг перед ним ещё не полностью погашен), а затем, если что-то остаётся, переходят вам.

⚠️ Важные ограничения и риски

10% — не гарантия, а верхняя планка

Сумма, которую вы получите, рассчитывается не от всей цены продажи, а от суммы, оставшейся после вычета расходов на торги. Сама же эта сумма имеет верхний предел: если ваш первоначальный взнос и все внесённые платежи в сумме меньше, чем 10% от остатка, вы получите именно сумму ваших личных вложений, а не 10%.

Недобросовестность

Если суд докажет, что в ваших действиях был умысел — например, вы скрывали доходы или намеренно ухудшали своё финансовое положение (п. 4 ст. 213.28 Закона о банкротстве), — то сумма возврата может быть уменьшена (и даже может последовать отказ от освобождения от долгов целиком).

«Роскошное» жильё

Если возвращаемая сумма позволяет купить жильё, которое по своим характеристикам явно превышает разумные потребности человека и его семьи (например, просторный особняк вместо небольшой квартиры), то по ходатайству финансового управляющего или кредиторов суд может уменьшить эту сумму.

Что именно считать «разумной потребностью» и «явным превышением», закон не уточняет — это остаётся на усмотрение суда, и именно здесь начинается главная неопределённость.

Принудительная продажа — всегда дешевле

Реальный остаток средств от продажи ипотечного жилья при банкротстве критически зависит от цены торгов, а принудительная продажа почти всегда проигрывает рыночной.

Что делать, чтобы вернуть деньги

Процедура получения средств не автоматическая. Вам нужно действовать.

1. Подайте заявление финансовому управляющему

Направьте письменное заявление с требованием исключить из конкурсной массы сумму, эквивалентную вашим собственным вложениям в квартиру (первоначальный взнос + внесённые платежи).

2. Приложите подтверждающие документы

К заявлению необходимо приложить документы, подтверждающие сумму первоначального взноса и уже сделанные платежи по ипотеке: банковские выписки, платёжные поручения, чеки. Желательно, чтобы эти средства прошли через официальный счёт. Реквизиты платежей, совершённых наличными через кассу банка, также подойдут, если есть соответствующие кассовые чеки или квитанции.

3. Управляющий публикует сообщение

Финансовый управляющий размещает в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) сообщение об исключении и передаче вам денег.

4. Контрольный срок

У других участников дела о банкротстве (например, у кредиторов) есть 10 рабочих дней со дня публикации в ЕФРСБ, чтобы оспорить это решение в арбитражном суде.

Закон № 62-ФЗ — первый шаг к справедливому распределению средств при банкротстве ипотечных заёмщиков. Впервые на уровне закона закреплено право гражданина на минимальный «жилищный капитал», который можно использовать для покупки или аренды жилья после продажи квартиры с торгов.

Тем не менее, эксперты обращают внимание на ограничения: привязка компенсации к фактическим затратам (первоначальный взнос + платежи) игнорирует экономическую природу недвижимости как растущего актива.Кроме того, принудительная продажа почти всегда проигрывает рыночной цене, что может существенно снизить итоговую сумму выручки.

Если вы оказались в сложной ипотечной ситуации и не видите выхода, проконсультируйтесь с юристом: возможно, новый закон позволит вам вернуть хотя бы часть собственных средств и начать новую финансовую жизнь.

Подписывайтесь на канал, задавайте свои вопросы, вместе мы найдем выход!