Если у вас один ребёнок, готовьтесь платить вдвое больше. А если пятеро — добро пожаловать в клуб счастливчиков с 4%. Но есть один лайфхак, который спасёт даже семьи с одним наследником.

Знаете это чувство, когда вы всей семьёй (папа, мама, двое детей, бабушка и кошка) пытаетесь поместиться в «двушке», где стены уже начали дышать в такт вашим движениям? Когда утром в ванную выстраивается очередь как в пробке в час пик? Когда единственное место, где можно побыть одной, — это кладовка с пылесосом?

Я знаю. Я была там. И знаю, что вы мечтаете о своей квартире. Не о «квартире мечты» с бассейном и зимним садом, а просто о своей. Где можно громко включить музыку и не бояться, что соседи снизу позвонят в полицию. Где у ребёнка будет своя комната, а у вас — собственный угол, чтобы выпить кофе без криков «Мам, дай!».

И вот, казалось бы, есть спасение — «Семейная ипотека». Ставка 6% — почти как подарок судьбы.

Да, вы правильно прочитали - это был еще "подарок")))

Но не спешите радоваться. Всё, что вы знали о семейной ипотеке, меняется уже с завтрашнего дня. Причём так, что у многих голова пойдёт кругом. Давайте разбираться, кому теперь повезёт, а кому придётся несладко. И главное, как успеть в последний вагон, пока ставка 6% ещё реальна.

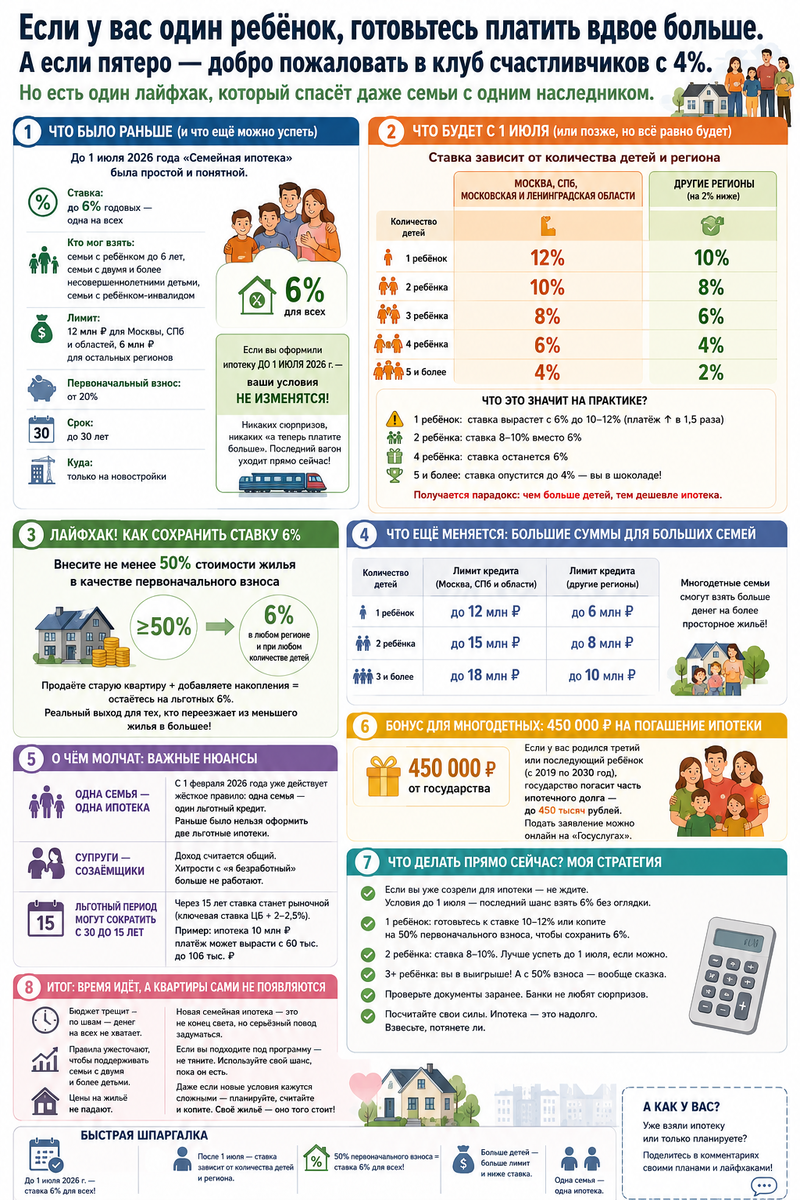

Что было раньше (и что ещё можно успеть)

До 1 июля 2026 года программа «Семейная ипотека» была простой и понятной, как три копейки:

- Ставка: до 6% годовых — одна на всех.

- Кто мог взять: семьи с ребёнком до 6 лет, семьи с двумя и более несовершеннолетними детьми, семьи с ребёнком-инвалидом.

- Лимит: 12 млн рублей для Москвы, Санкт-Петербурга и областей, 6 млн для остальных регионов.

- Первоначальный взнос: от 20%.

- Срок: до 30 лет.

- Можно только на новостройки.

Всё честно, всё понятно. Если подходишь — берёшь, платишь 6% и живёшь спокойно.

И самое главное: если вы уже оформили семейную ипотеку до 1 июля, ваши условия НЕ ИЗМЕНЯТСЯ. Никаких сюрпризов, никаких «а теперь платите больше». Так что если вы сидели на низком старте и сомневались — последний вагон уходит. Прямо сейчас.

Что будет с 1 июля (или позже, но всё равно будет)

А вот с 1 июля начинается «игра по-новому». Условия привяжут к двум вещам: количеству детей и региону.

Для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей ставка будет зависеть от числа детей: один ребёнок — 12%, два — 10%, три — 8%, четыре — 6%, пять и более — 4%. Для всех остальных регионов ставки будут на 2% ниже. То есть для семьи с одним ребёнком в регионе ставка составит 10%, с двумя — 8%, с тремя — 6%, с четырьмя — 4%, с пятью и более — 2%.

Что это значит на практике?

Если у вас один ребёнок, ваша ставка вырастет с 6% до 10–12%. Платёж по ипотеке вырастет примерно в полтора раза. Для многих семей с одним ребёнком это просто неподъёмно. Поэтому в ЛДПР уже предложили сохранить ставку 6% для семей с одним ребёнком, но пока это только предложение.

Если у вас двое детей — ставка будет 8–10% вместо 6%. Тоже прибавка, но не такая катастрофическая.

Если у вас четверо детей — ставка останется прежней, 6%. Но четверых детей надо по-прежнему кормить, одевать, обувать и обучать. Там еще и лечить, ведь дети частенько болеют, а в большой семье, если заболел один, то на весь месяц лазарет обеспечен. Ну и вылечить одну ангину или четыре - это огромная разница и по времени, и по деньгам. М-да... Вернемся к ипотеке.

Если у вас пятеро и больше — вы в шоколаде(если вы были не в курсе), ставка опустится до 4%.

Получается парадокс: чем больше детей, тем дешевле ипотека. А у кого детей меньше — тот платит больше. Рожать, что ли, ещё троих, чтобы квартиру купить? 😄

Но есть лайфхак! (И он реально работает)

Есть один способ сохранить ставку 6% независимо от количества детей и региона.

Нужно внести не менее 50% стоимости жилья в качестве первоначального взноса.

То есть если вы продаёте старую квартиру и добавляете накопления, чтобы сразу заплатить половину стоимости новой, вы остаётесь на льготных 6%. Для семей, которые переезжают из меньшего жилья в большее, это реальный выход.Тут правде надо где-то найти то самое "меньшее жилье"

Что ещё меняется: большие цифры для больших семей

Одновременно со ставками вырастут и максимальные суммы кредита:

- С одним ребёнком: до 12 млн (столица) / 6 млн (регионы)

- С двумя детьми: до 15 млн (столица) / 8 млн (регионы)

- С тремя и более: до 18 млн (столица) / 10 млн (регионы)

Это значит, что многодетные семьи смогут взять больше денег на более просторное жильё. И это правильно — трём детям нужна не «однушка» в хрущёвке, а нормальная квартира с комнатами.

О чём молчат: «одна семья — одна ипотека» и «срок сократят»

С 1 февраля 2026 года уже действует жёсткое правило: одна семья — один льготный кредит.

Раньше некоторые умельцы оформляли по две льготные ипотеки: муж на себя, жена на себя, и получали две квартиры под 6%. Теперь этот номер не пройдёт.

Кроме того, супруги теперь обязаны быть созаёмщиками. Если вы — ИП, а муж официально не работает, банк посчитает общий доход семьи. Хитрости с «я официально безработный, но на самом деле зарабатываю» больше не работают.

И ещё один важный момент: льготный период могут сократить с 30 до 15 лет. Через 15 лет ставка станет рыночной (ключевая ставка ЦБ + 2–2,5%). Эксперты говорят, что через 15 лет ключевая ставка может быть 5–8%, так что паника не страшная. Но если у вас ипотека на 10 млн, платёж после 15 лет может вырасти с 60 до 106 тысяч. Так что имейте в виду.

Бонус для многодетных: 450 тысяч на погашение ипотеки

Отдельная радость для многодетных семей — субсидия 450 000 рублей на погашение ипотеки.

Если у вас родился третий или последующий ребёнок (с 2019 по 2030 год), государство может погасить часть вашего ипотечного долга — до 450 тысяч рублей. Подать заявление можно онлайн на «Госуслугах». Это реальные деньги, которые уменьшат ваш долг. Не проходите мимо. Капля в море, но приятно.

Что делать прямо сейчас? Моя честная стратегия

- Если вы уже созрели для ипотеки — не ждите. Условия до 1 июля - это последний шанс взять 6% без оглядки на количество детей и регион. Каждый день на счету. Хотя, на момент выхода этой статьи, скорее всего время уже упущено.

- Если у вас один ребёнок и вы не успеваете — готовьтесь к ставке 10–12%. Либо копите на 50% первоначального взноса, чтобы сохранить 6%.

- Если у вас двое детей — ставка будет 8–10%. Тоже терпимо, но лучше успеть до 1 июля, если есть возможность.

- Если у вас трое и больше — вы в выигрыше. Вам и так дадут хорошие условия, а если ещё и 50% первоначального взноса найдёте — будет вообще сказка.

- Проверьте свои документы заранее. Справки о доходах, трудовые книжки, свидетельства о рождении — всё должно быть под рукой. Банки не любят сюрпризов.

- Посчитайте свои силы. Ипотека — это надолго. Даже 6% от 6 млн — это 36 тысяч в месяц в течение 30 лет. А 10–12% — уже 50–60 тысяч. Взвесьте, потянете ли.

Итог: время идёт, а квартиры сами не появляются

Новая семейная ипотека — это не конец света, но серьёзный повод задуматься. Программа становится более адресной: государство хочет поддерживать семьи с двумя и более детьми. Семьи с одним ребёнком оказываются в зоне риска. Как говорят эксперт: дешевая ипотека разогнала цены на недвижимость и дала волю инвесторам, которые тоже сильно перегрели цены на недвижимость.

Все это вместе, со сложившейся экономической ситуацией на настоящий момент отдаляет простых людей от реальной возможности приобрести личное жилье. И да, сейчас дешевле арендовать. Ситуация "взнос по ипотеке=арендной плате надо только заработать на первоначальный взнос" - к сожалению больше не работает. деньги обесцениваются быстрее, чем зарабатываются, стоимость жизни растет вместе с кредитными ставками по ипотеке.

Бюджет трещит по швам — дефицит за первые пять месяцев 2026 года составил около 6 трлн рублей при плане 3,8 трлн. Денег на всех просто не хватает. Поэтому правила ужесточают.

Но если вы подходите под программу, то не тяните. Квартиры сами не появляются, а цены на жильё, увы, не падают. Используйте свой шанс, пока он есть.

И помните: даже если вы не успеваете на старые условия, новые — не приговор. Просто нужно больше считать, планировать и, возможно, копить чуть дольше. Но своё жильё — оно того стоит.

💬 А вы уже взяли семейную ипотеку или только планируете? Как новые правила повлияют на ваши планы? А может, у вас есть свои лайфхаки по накоплению на первоначальный взнос? Делитесь в комментариях — я читаю каждое сообщение! 👇