Здравствуйте, дорогие читатели! Переводы с карты на карту давно стали частью повседневной жизни. Мы отправляем деньги детям, оплачиваем покупки, возвращаем долги друзьям или переводим средства между своими счетами. По данным Банка России, через Систему быстрых платежей (СБП) россияне уже совершают миллиарды переводов в год, и их количество продолжает расти. 💳

Однако вместе с ростом числа операций усилился и банковский контроль. Сегодня финансовые организации обязаны быстрее выявлять подозрительные операции, чтобы защитить клиентов от мошенников и выполнить требования законодательства. Поэтому некоторые переводы могут вызвать дополнительные проверки.

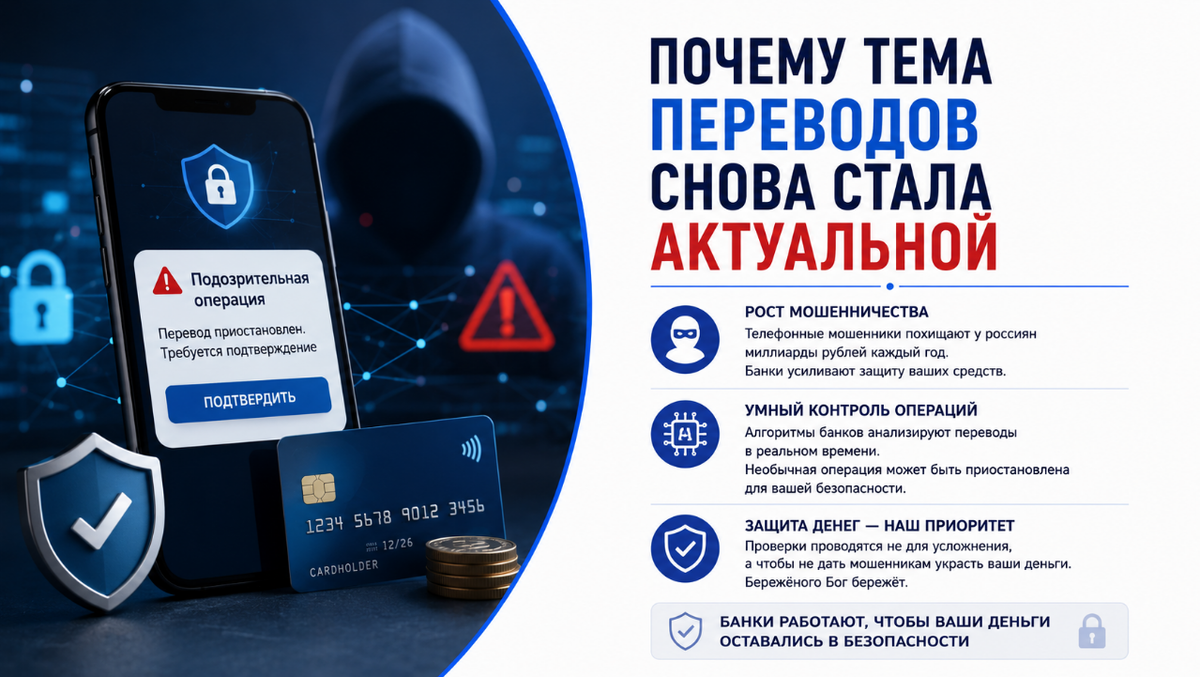

🛡️ Почему тема переводов снова стала актуальной

В последние годы количество телефонных мошенничеств и краж денег с банковских счетов значительно выросло. По оценкам Банка России, злоумышленники ежегодно похищают у граждан миллиарды рублей, поэтому банки постоянно совершенствуют системы защиты.

Сегодня большинство крупных банков используют автоматические алгоритмы, которые анализируют операции в режиме реального времени. Если перевод кажется необычным по сумме, времени или получателю, система может временно приостановить операцию и попросить клиента подтвердить её.

Как говорится, «бережёного Бог бережёт». Такие проверки нужны не для того, чтобы усложнить жизнь клиентам, а чтобы не дать мошенникам вывести деньги со счёта.

🤖 Как банк понимает, что перевод необычный

Современные системы анализируют сразу десятки параметров.

Например:

- размер перевода;

- время совершения операции;

- устройство, с которого выполнен вход;

- регион подключения;

- частоту переводов;

- получателя денег;

- характер ваших обычных расходов.

Если человек всегда переводил небольшие суммы родственникам, а затем неожиданно ночью отправляет крупный перевод незнакомому человеку, система может расценить такую операцию как нетипичную и запросить дополнительное подтверждение.

⚠️ Какие переводы чаще всего привлекают внимание

Банк может обратить внимание на операции, если:

- за короткое время выполняется большое количество переводов разным людям;

- на карту регулярно поступают многочисленные однотипные платежи;

- переводится необычно крупная сумма;

- деньги практически сразу после поступления отправляются дальше;

- операции резко отличаются от обычного поведения владельца карты.

Это не означает автоматическую блокировку. Чаще всего банк просто хочет убедиться, что перевод действительно совершает владелец счёта.

👨👩👧 Переводы родственникам

Обычные переводы между родственниками, супругами или друзьями сами по себе не запрещены и обычно не вызывают вопросов, если соответствуют привычной финансовой активности человека.

Например:

- помощь родителям;

- переводы детям;

- подарки;

- возврат долга;

- совместные семейные расходы.

Главное — чтобы операции были законными и не выглядели как схема по обналичиванию денег или скрытой предпринимательской деятельности.

✍️ Почему комментарий к переводу имеет значение

Многие относятся к полю «Комментарий» как к месту для шуток. Однако банковские системы могут анализировать и эту информацию.

Лучше избегать фраз, связанных:

- с запрещёнными веществами;

- оружием;

- терроризмом;

- взрывчатыми веществами;

- мошенничеством;

- другими противоправными действиями.

Даже если это была шутка, банку может потребоваться дополнительная проверка операции.

Самый безопасный вариант — оставить поле пустым или написать нейтральный комментарий: «Подарок», «Возврат долга», «За ужин» или «Перевод».

💳 Как безопасно переводить деньги

Чтобы избежать лишних вопросов со стороны банка, специалисты рекомендуют соблюдать несколько простых правил.

✔️ Пользуйтесь Системой быстрых платежей (СБП).

✔️ Не передавайте свою банковскую карту другим людям.

✔️ Никому не сообщайте коды из SMS и push-уведомлений.

✔️ При крупных сделках сохраняйте договоры, чеки и расписки.

✔️ Проверяйте реквизиты получателя перед подтверждением операции.

Эти простые меры значительно снижают риск потери денег.

❌ Какие ошибки совершают чаще всего

Самая распространённая ошибка — использовать личную карту для постоянного получения оплаты за товары или услуги без соответствующего оформления деятельности.

Также многие:

- переводят деньги незнакомым людям, не проверив их;

- доверяют звонкам якобы «сотрудников банка»;

- устанавливают подозрительные приложения;

- подтверждают операции под давлением мошенников;

- игнорируют уведомления банка о подозрительной активности.

Как показывает практика, большинство случаев хищения денег связано не со взломом банков, а с социальной инженерией — когда человек сам сообщает мошенникам необходимые данные.

📞 Что делать, если банк приостановил перевод

Если операция временно остановлена, не стоит паниковать.

Лучше:

- Дождаться сообщения или звонка от банка через официальный канал связи.

- При необходимости самостоятельно перезвонить по номеру, указанному на обратной стороне карты или в официальном приложении.

- Подтвердить, что именно вы совершаете перевод.

- При запросе предоставить документы, подтверждающие цель операции.

Во многих случаях после проверки перевод проходит без каких-либо проблем.

🏡 Итог

Сегодня обычные переводы между физическими лицами по-прежнему разрешены. Однако банки стали внимательнее относиться к нетипичным операциям, чтобы защитить клиентов от мошенников и выполнить требования законодательства.

Поэтому лучше избегать подозрительных комментариев к платежам, внимательно проверять получателя, не пользоваться картой для сомнительных схем и всегда сохранять документы по крупным переводам. Несколько минут внимательности помогут избежать лишних вопросов и сохранить ваши деньги.

А сталкивались ли вы с тем, что банк просил подтвердить перевод или временно ограничивал операцию? Поделитесь своим опытом в комментариях! 👇