С 2022 года российский бухучет основных средств работает по ФСБУ 6/2020, утвержденному приказом Минфина от 17.09.2020 № 204н. Стандарт принципиально изменил подход: лимит стоимости организация устанавливает сама, амортизация считается от стоимости за вычетом ликвидационной, а элементы амортизации пересматриваются ежегодно. К 2026 году практика применения сложилась, но именно по этим точкам бухгалтеры продолжают допускать ошибки, которые приводят к искажению отчетности и доначислениям по налогу на имущество.

В этой статье разберем действующие правила учета ОС: что относится к основным средствам, как установить лимит, по каким правилам начислять амортизацию, оформлять движение, переоценку и выбытие. Все нормы приведены по действующей редакции ФСБУ 6/2020 и ФСБУ 26/2020 «Капитальные вложения».

Что относится к основным средствам

Актив признается основным средством, если одновременно выполняются четыре условия:

- имеет материально-вещественную форму;

- предназначен для использования в обычной деятельности (производство, продажа, управление, передача в аренду, охрана природы);

- предназначен для использования более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды в будущем.

Стандарт прямо распространяется на недвижимость, предназначенную для сдачи в аренду или получения дохода от прироста стоимости (инвестиционная недвижимость). Стандарт не применяется к капитальным вложениям и долгосрочным активам к продаже. К биологическим активам применяется отдельный ФСБУ 28/2023 «Бухгалтерский учет биологических активов» (обязателен с отчетности за 2025 год).

Как обосновать и подтвердить в налоговом учете потери, убытки и резервы

Александра Кадынцева

Что в состав ОС не входит

Не относятся к основным средствам:

- запасы (сырье, материалы, товары) — учитываются по ФСБУ 5/2019;

- капитальные вложения, пока объект не введен в эксплуатацию, — по ФСБУ 26/2020;

- финансовые вложения;

- активы для продажи, даже если имеют материальную форму.

Лимит стоимости основных средств в 2026 году

Здесь самое частое заблуждение: с 2022 года законодательно установленного лимита стоимости ОС в бухучете нет. Организации имеют право сами установить лимит, ниже которого активы с признаками ОС учитываются как расходы периода.

Старого порога 40 000 рублей из ПБУ 6/01 больше не существует. На практике организации часто закрепляют в учетной политике лимит 100 000 рублей — это удобно для сближения с налоговым учетом, где ОС признается имущество стоимостью свыше 100 000 рублей (п. 1 ст. 257 НК РФ).

Важно! Лимит должен быть закреплен в учетной политике. Если лимит не установлен, формально любой объект с признаками ОС независимо от стоимости должен учитываться как основное средство, что приводит к раздуванию инвентарных карточек и ошибкам в амортизации.

Что делать с активами дешевле установленного лимита

Если стоимость объекта меньше лимита из учетной политики, затраты на его приобретение признаются расходами периода, в котором они понесены. При этом организация обязана обеспечить надлежащий контроль за наличием и движением таких активов — например, через забалансовый учет или регистры МОЛ.

Старое правило «активы стоимостью не более 40 000 рублей в составе МПЗ» к ФСБУ 6/2020 не применяется — это норма ПБУ 6/01, которое утратило силу.

Сдавайте отчетность по налогу на имущество без лишних усилий

Сервис 1С-Отчетность позволяет отправлять декларации и расчеты в ФНС прямо из программ 1С с автоматической проверкой перед отправкой. Мониторинг доставки и уведомления о статусе — все в одном окне. Подключить 1С-Отчетность

Компонентный учет

В составе сложного объекта выделяют части, существенно отличающиеся по сроку полезного использования или способу использования, как отдельные инвентарные объекты. Например, лифт в здании, двигатель в станке, фюзеляж и двигатели в воздушном судне.

Критерий существенности организация определяет сама и фиксирует в учетной политике. Компонентный подход меняет порядок начисления амортизации: каждый компонент амортизируется по своему сроку, а замена компонента отражается как капвложение и выбытие старого компонента, а не как ремонт.

Учет НМА в 2026 году

Дарья Алексеева

Как понять, относится ли актив к ОС

Алгоритм проверки на 2026 год:

- Соответствует ли актив всем четырем признакам, приведенным выше.

- Превышает ли стоимость лимит, установленный учетной политикой.

- Не относится ли актив к исключениям (запасы, капвложения, активы к продаже).

- Можно ли выделить в нем существенно отличающиеся компоненты.

Если все ответы укладываются в рамки стандарта, объект признается основным средством на дату, когда капитальные вложения в него завершены и объект готов к использованию по назначению. Момент начала начисления амортизации по этому объекту определяется отдельно — по правилам, закрепленным в учетной политике.

Амортизация основных средств

С 2022 года амортизация начисляется на подлежащую амортизации стоимость — разницу между балансовой стоимостью объекта и его ликвидационной стоимостью.

Момент начала и прекращения начисления амортизации организация выбирает самостоятельно и закрепляет в учетной политике из двух равноправных вариантов: — с даты признания объекта ОС в бухгалтерском учете и до даты его списания; — с 1-го числа месяца, следующего за месяцем признания объекта, и до 1-го числа месяца, следующего за месяцем списания. Оба подхода допустимы стандартом, ни один не является «нормой по умолчанию».

Способы начисления амортизации

ФСБУ 6/2020 предусматривает три способа начисления амортизации:

Способ - Когда применяется

Линейный (п. 35) - Для ОС, СПИ которых определяется периодом, при равномерном получении экономических выгод

Уменьшаемого остатка (п. 35) - Для ОС, СПИ которых определяется периодом, при преимущественном получении выгод в первые годы

Пропорционально количеству продукции (объему работ) (п. 36) - Для ОС, СПИ которых определяется в натуральных единицах продукции (объема работ), а не в периоде

Способ «суммы чисел лет полезного использования», ранее предусмотренный ПБУ 6/01, в ФСБУ 6/2020 не применяется.

Способ выбирается для каждой группы ОС и закрепляется в учетной политике. По объектам, не подлежащим амортизации (земля, объекты природопользования, инвестиционная недвижимость, учитываемая по переоцененной стоимости), амортизация не начисляется.

Статистическая форма 1-Т

Дарья Алексеева

Срок полезного использования

Срок полезного использования (СПИ) — период, в течение которого объект будет приносить экономические выгоды. Для отдельных объектов СПИ может определяться количеством продукции или объемом работ.

В бухучете организация определяет СПИ самостоятельно, исходя из:

- ожидаемого периода использования с учетом производительности;

- ожидаемого физического износа;

- ожидаемого морального устаревания;

- планов по замене ОС, ремонтам, модернизации.

Постановление Правительства РФ № 1 «О Классификации основных средств, включаемых в амортизационные группы» применяется в первую очередь для целей налогового учета (ст. 258 НК РФ). В бухучете использовать его не запрещено, но СПИ должен соответствовать реальным условиям эксплуатации, а не амортизационной группе из классификатора.

Обменивайтесь первичкой по ОС в электронном виде прямо из 1С

Сервис Доки позволяет отправлять и получать акты приема-передачи, акты списания и другие документы по ЭДО без выхода из 1С. Электронное облачное хранение документов и роуминг с другими операторами ЭДО. Попробовать Доки бесплатно

Ликвидационная стоимость

Принципиально новая для российского учета категория. Ликвидационная стоимость — это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие, причем объект рассматривается как достигший конца срока полезного использования и находящийся в состоянии, характерном для конца СПИ.

Ликвидационная стоимость считается равной нулю, если:

- не ожидается поступлений от выбытия объекта в конце СПИ;

- ожидаемая сумма несущественна;

- ожидаемая сумма не может быть определена.

Пример: Грузовой автомобиль стоимостью 3 500 000 рублей со СПИ 7 лет. Организация оценивает, что в конце срока сможет продать его на вторичном рынке за 400 000 рублей, затраты на предпродажную подготовку — 50 000 рублей. Ликвидационная стоимость — 350 000 рублей. Амортизироваться будет сумма 3 150 000 рублей, а не 3 500 000.

Если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость, начисление амортизации приостанавливается. Если впоследствии ликвидационная стоимость снова становится меньше балансовой, начисление амортизации возобновляется.

Учет поступления и движения основных средств

Объект ОС оценивается при признании по первоначальной стоимости — это сумма капитальных вложений, осуществленных до признания объекта. Состав капвложений включает:

- цену приобретения за вычетом НДС;

- расходы на доставку, монтаж, наладку;

- таможенные пошлины и сборы;

- стоимость демонтажа старых объектов в месте установки;

- оценочное обязательство по будущему демонтажу и восстановлению окружающей среды.

Не включаются в капвложения управленческие расходы, если они прямо не относятся к объекту, затраты, понесенные после готовности объекта к использованию, потери от простоев.

Переоценка основных средств

ФСБУ 6/2020 разрешает два способа последующей оценки группы ОС: по первоначальной стоимости или по переоцененной стоимости (п. 13–14).

При выборе переоценки группа объектов переоценивается регулярно, чтобы балансовая стоимость существенно не отличалась от справедливой. Конкретная периодичность стандартом не задана — организация определяет ее исходя из волатильности стоимости и закрепляет в учетной политике. Для инвестиционной недвижимости переоценка проводится на каждую отчетную дату.

Результаты переоценки:

- дооценка относится на добавочный капитал, в части превышения предыдущей уценки — в прочие доходы;

- уценка относится в прочие расходы, в части предыдущей дооценки — на уменьшение добавочного капитала.

Решение о переоценке принимается по группе однородных ОС, а не по отдельному объекту, и применяется последовательно.

Выбытие основных средств

Объект списывается с учета, когда он выбывает или не способен приносить организации экономические выгоды в будущем. Основания: продажа, передача по договору мены, дарение, ликвидация при моральном или физическом износе, передача в качестве вклада в уставный капитал, выявленная при инвентаризации недостача.

Доходы и расходы от выбытия признаются в периоде выбытия и отражаются в составе прочих доходов и расходов, за исключением случаев, когда списание связано с обесценением.

Важно! При продаже ОС в доход относится цена продажи без НДС, в расход — балансовая (остаточная) стоимость объекта и затраты, связанные с продажей. Финансовый результат — сальдо по субсчету 91.

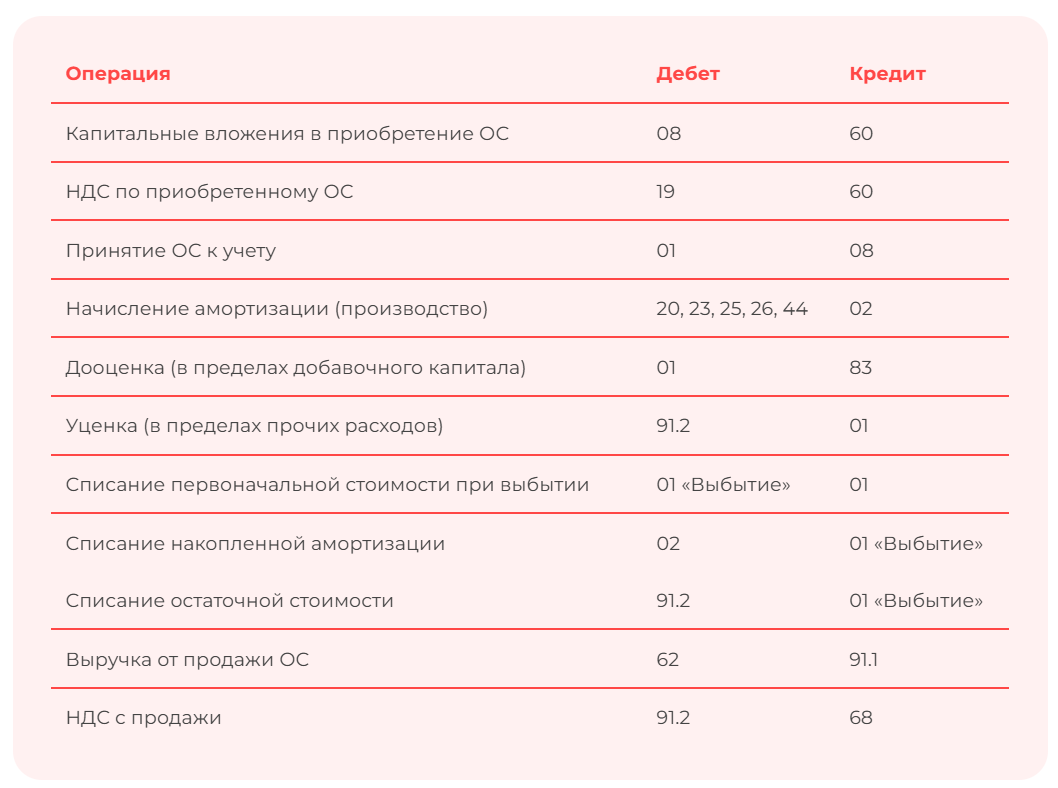

Проводки по учету основных средств

Счет 01 «Выбытие основных средств» — субсчет, который открывается для удобства списания: на него собирается первоначальная стоимость и амортизация, разница попадает на 91-й счет.

Первичные документы для учета ОС

В типовом наборе документов:

- акт о приеме-передаче (по форме организации или ОС-1);

- инвентарная карточка (ОС-6 или аналог);

- акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов (ОС-3);

- акт о списании (ОС-4, ОС-4а для автотранспорта);

- ведомости инвентаризации (ИНВ-1, ИНВ-1а, ИНВ-18).

Инвентаризация ОС обязательна перед составлением годовой отчетности (ст. 11 Закона № 402-ФЗ). Конкретная периодичность инвентаризации, кроме обязательных случаев, определяется руководителем организации.

Часто задаваемые вопросы

Какой лимит стоимости ОС действует в бухучете в 2026 году?

Законодательно установленного лимита нет. Организация устанавливает его самостоятельно в учетной политике. На практике часто применяют 100 000 рублей для сближения с налоговым учетом, но допустим и другой размер, обоснованный существенностью.

Как отразить поступление основного средства в бухгалтерском учете?

Затраты собираются на счете 08 «Вложения во внеоборотные активы» в составе капитальных вложений. На дату готовности объекта к использованию по назначению стоимость переносится: Дт 01 Кт 08. НДС, если он подлежит вычету, учитывается отдельно на счете 19.

Как списать основное средство с учета?

На субсчете 01 «Выбытие основных средств» собирается первоначальная стоимость (Дт 01 «Выбытие» Кт 01) и накопленная амортизация (Дт 02 Кт 01 «Выбытие»). Остаточная стоимость списывается в прочие расходы: Дт 91.2 Кт 01 «Выбытие». Доходы от продажи или оприходования материалов отражаются по кредиту счета 91.1.

Как часто можно проводить переоценку основных средств?

ФСБУ 6/2020 не устанавливает фиксированной периодичности, кроме инвестиционной недвижимости (на каждую отчетную дату). Для обычных групп ОС переоценка проводится так часто, чтобы балансовая стоимость существенно не отличалась от справедливой. Периодичность фиксируется в учетной политике.

Нужно ли пересматривать СПИ и ликвидационную стоимость каждый год?

Да. Проверять элементы амортизации нужно в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. Если условия изменились (например, объект стали использовать интенсивнее или появились планы продажи), элементы пересматриваются как изменение оценочных значений.