GloraX снова на рынке бондов – зеленый выпуск с доходностью до 21,34%

На рынке бондов готовится новый выпуск GloraX. Компания начинает размещение первого выпуска зеленых облигаций серии 002Р-01. Для девелопера это важный шаг: выпуск станет первым зеленым займом в истории компании и первым размещением в рамках новой программы биржевых облигаций. Разберем, чем интересен эмитент и почему за этой историей стоит следить.

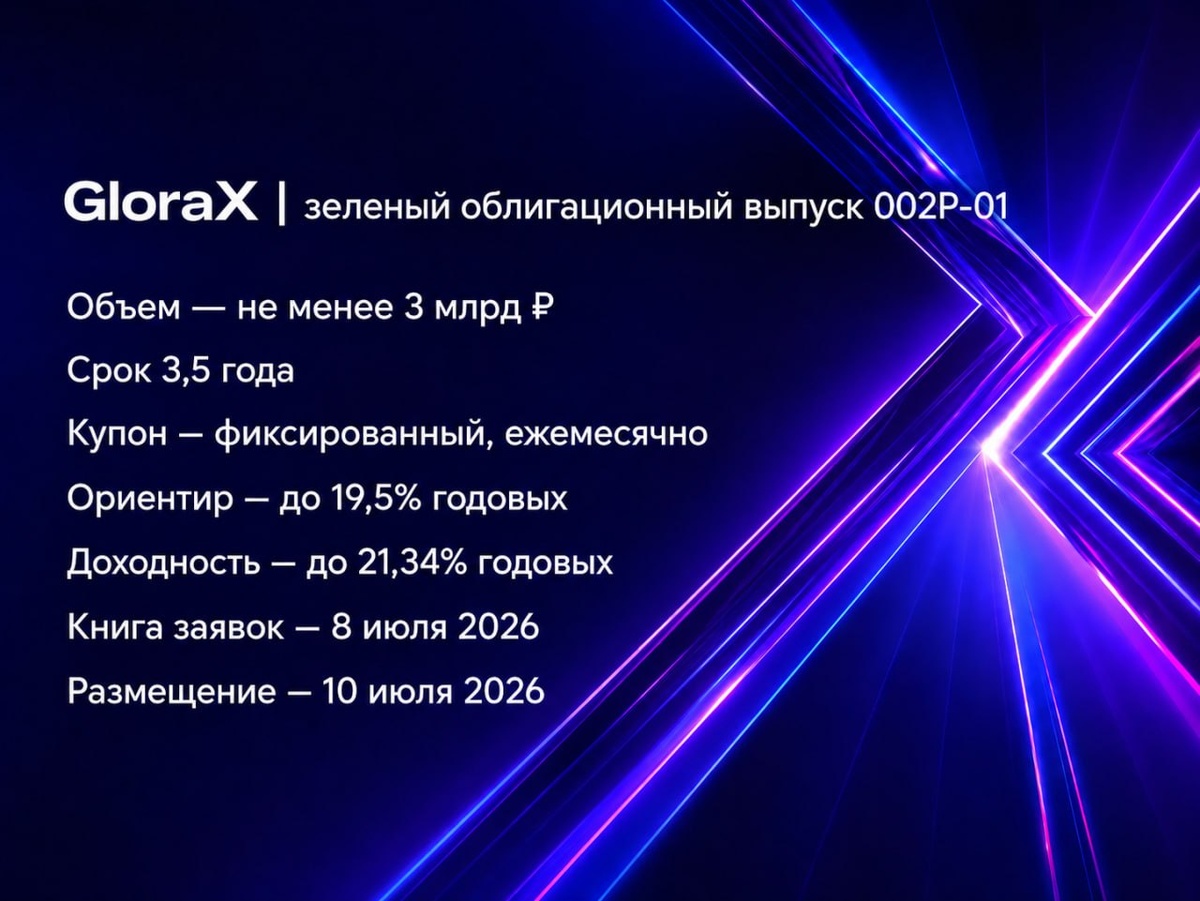

👉Параметры выпуска

▪️Объем: не менее 3 млрд рублей

▪️Срок обращения: 3,5 года

▪️Купонный период: 30 дней

▪️Ориентир купона: не выше 19,50% годовых

▪️YTM доходность: не выше 21,34% годовых

▪️Номинал: 1 000 рублей

▪️Сбор книги: 8 июля 2026 года

▪️Размещение: 10 июля 2026 года

Отдельный плюс выпуска – срок 3,5 года и зеленый статус. Для частных инвесторов такой срок потенциально позволяет воспользоваться льготой долгосрочного владения при соблюдении условий, а для банков такие бумаги интересны за счет пониженных коэффициентов риска. Доходность нового выпуска идет с премией к уже обращающимся бондам GloraX

👉Финансовые результаты

По МСФО на фоне других девелоперов за 2025 год GloraX показал сильную динамику. Выручка выросла на 27% г/г до 41,3 млрд рублей. EBITDA увеличилась на 36% до 14 млрд рублей, а рентабельность по EBITDA достигла 34%. Чистая прибыль выросла в 2,5 раза до 3,1 млрд рублей. При этом отношение чистого долга к EBITDA сохранилось на уровне 2,8х. Для девелопера в период высоких ставок это важный момент, т.к. компания смогла нарастить масштаб бизнеса, не допустив ухудшения долговой нагрузки. Также стоит отметить, что компания выполнила свои гайденсы, озвученные еще во время IPO

👉Операционные результаты тоже сильные

В 1 квартале 2026 года продажи недвижимости выросли на 94% г/г до 12,6 млрд рублей. Объем заключенных договоров увеличился в 2,5 раза до 64,4 тыс. кв. м, а количество договоров – в 2,6 раза до 1 697 штук. Отдельно стоит отметить, что доля регионов в продажах достигла 67%. Москва не резиновая, а регионы сейчас – новая нефть для девелоперов

👉Как выглядит на фоне других облигаций?

Если сравнивать с другими облигациями девелоперов, то GloraX сейчас выглядит как золотая середина с уклоном в более качественный сегмент. Доходность около 21% находится на уровне большинства выпусков девелоперов с рейтингами BBB–BBB+, но при этом агентства НКР и АКРА недавно повысили рейтинги компании с позитивным прогнозом. На фоне дефолтов и снижения рейтингов у многих эмитентов это существенный плюс в сторону Глоракс

При этом более слабые эмитенты в секторе часто предлагают сопоставимую или чуть более высокую доходность, но с худшими метриками по долгу и продажам. А у крупнейших игроков с рейтингами A доходности заметно ниже

В итоге GloraX занимает достаточно сильную позицию, т.к. доходность выше, чем у топовых девелоперов, но при этом кредитное качество и динамика бизнеса выглядят лучше, чем у большинства коллег по сектору в том же диапазоне доходностей

👉Подводим итоги

Данный выпуск выглядит как интересная история в сегменте облигаций девелоперов. Здесь есть высокая доходность, зеленый статус, нет оферт и амортизаций, растущий бизнес, улучшение кредитного рейтинга и сильные операционные результаты. На фоне того, что у многих девелоперов сейчас давление по продажам, рейтингам и долговой нагрузке, GloraX пока выглядит одним из более сильных кейсов в секторе.

https://smart-lab.ru/mobile/topic/1322030/