С июля в России упростят электронную регистрацию недвижимости, усилят защиту заёмщиков и изменят расчёт дохода при выдаче кредитов.

С 1 июля 2026 года в России вступает в силу очередной пакет законодательных изменений. Новые правила затронут сделки с недвижимостью, банковские переводы, кредитные истории, займы в МФО, страхование жизни и оформление документов в Социальном фонде.

Часть изменений коснётся большинства россиян только косвенно. Например, при переводах через Систему быстрых платежей банки начнут обмениваться ИНН клиентов, но вводить номер вручную не потребуется. Другие новшества важны для конкретных категорий: родителей подростков, заёмщиков с неподтверждённым доходом, пенсионеров старше 80 лет и жителей Крайнего Севера.

При этом всеобщей индексации пенсий и планового повышения коммунальных тарифов именно с 1 июля 2026 года не предусмотрено. PostNews собрал главные законы и новые правила, объяснил, когда они начнут действовать и что нужно сделать гражданам.

Какие законы вступают в силу с 1 июля 2026 года: главное

С начала июля россиян ждут следующие изменения:

— документы на регистрацию перехода права собственности на недвижимость можно будет подавать в электронном виде с использованием биометрии и квалифицированной электронной подписи;

— законные представители подростков от 14 до 18 лет получат право запрашивать в банках справки по их счетам и вкладам;

— в кредитных историях появятся дополнительные сведения, предназначенные для предупреждения мошенничества;

— при упрощённой оценке дохода заёмщика банки и МФО будут уменьшать рассчитанный доход на 10%;

— при переводах и платежах через СБП банки начнут автоматически обмениваться ИНН клиентов;

— МФО запретят заранее проставлять согласие клиента на дополнительные услуги и скрывать невыгодные условия с помощью оформления;

— появятся два новых вида страхования жизни, предусматривающих выплату инвестиционного дохода;

— некоторым пенсионерам автоматически пересчитают фиксированную выплату;

— изменится порядок подтверждения проживания пенсионеров на Крайнем Севере;

— Социальный фонд будет быстрее принимать ряд решений по индивидуальным лицевым счетам.

Разберём подробнее, что изменится с 1 июля 2026 года и кого затронут новые правила.

Сделки с недвижимостью по биометрии с 1 июля 2026 года

Одно из главных изменений касается электронной регистрации недвижимости. С 1 июля физические лица смогут направлять документы на государственную регистрацию перехода или прекращения права собственности после идентификации через Единую биометрическую систему.

Заявление и прилагаемые к нему документы потребуется подписать усиленной квалифицированной электронной подписью. Возможность предусмотрена Федеральным законом от 7 июня 2025 года № 133-ФЗ.

Важное изменение заключается в том, что использовать такой способ можно будет даже без предварительно внесённой в ЕГРН отметки о разрешении собственника подавать документы в электронной форме.

Это не означает, что любую квартиру с 1 июля можно будет купить или подарить одним подтверждением лица в смартфоне. Биометрия станет дополнительным способом идентификации сторон при электронной подаче документов. Требования к форме самого договора, обязательному нотариальному удостоверению отдельных сделок и проверке документов сохраняются.

Использование биометрии также не становится обязательным. Россияне по-прежнему смогут обращаться в МФЦ, Росреестр или к нотариусу, когда это необходимо.

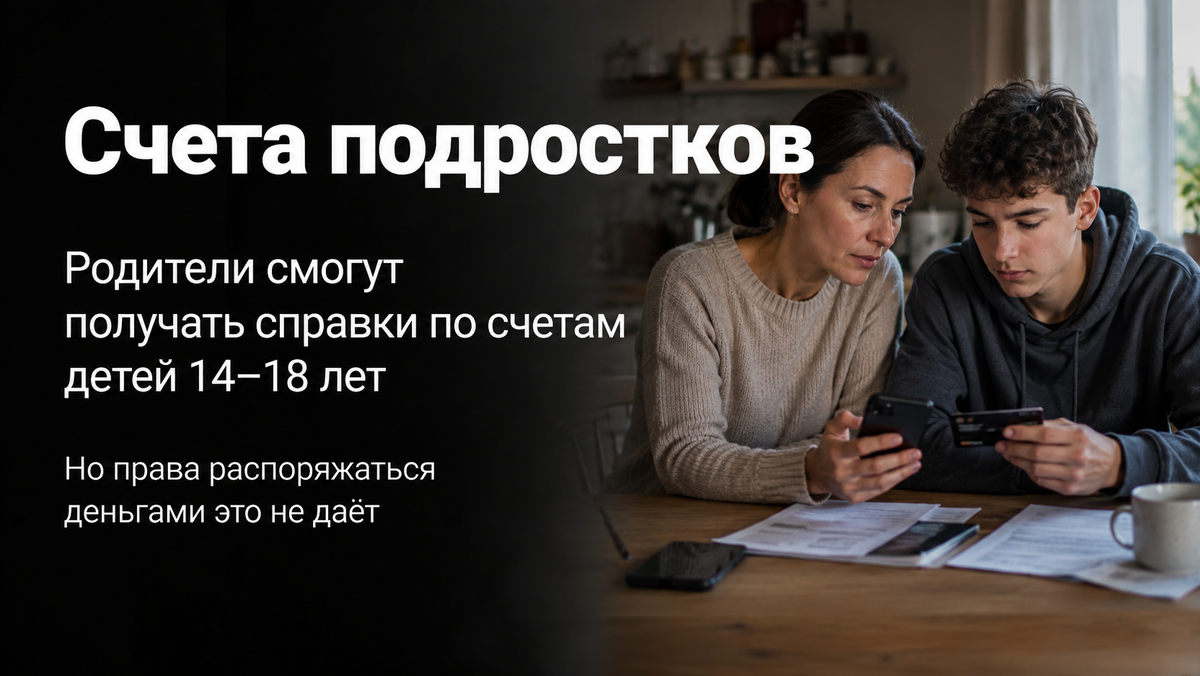

Родители смогут получать сведения о счетах подростков

С 1 июля законные представители несовершеннолетних от 14 до 18 лет получат право запрашивать у кредитных организаций справки по счетам и вкладам детей. Изменение предусмотрено Федеральным законом от 24 июня 2025 года № 163-ФЗ.

Обратиться в банк смогут родители, усыновители, опекуны и попечители. Для подтверждения полномочий банк может запросить свидетельство о рождении, документ об усыновлении или другой подтверждающий документ.

Новое правило не распространяется на подростков, которые уже признаны полностью дееспособными. В частности, исключение действует при вступлении несовершеннолетнего в брак или его эмансипации.

При этом право получить справку не означает, что родители автоматически получают возможность распоряжаться деньгами подростка, снимать средства или отменять его операции. Закон даёт законному представителю доступ к банковской информации, но не вводит неограниченный контроль над счётом.

В кредитных историях появятся сведения о возможном мошенничестве

С 1 июля 2026 года основная часть кредитной истории физического лица будет дополнена информацией, предназначенной для предупреждения мошенничества.

Речь идёт о сведениях, которые помогут банкам и микрофинансовым организациям выявлять попытки оформить кредит или заём без согласия гражданина. Они также могут использоваться, когда человек формально согласился на получение денег, но действовал под влиянием обмана или злоупотребления доверием.

Изменения предусмотрены Федеральным законом от 13 февраля 2025 года № 9-ФЗ и являются частью усиления защиты россиян от кредитного мошенничества.

Для самого заёмщика процедура подачи заявки заметно не изменится. Дополнительную информацию будут учитывать кредиторы и бюро кредитных историй. Наличие таких сведений само по себе не означает автоматического отказа в кредите, но может стать основанием для дополнительной проверки операции.

Банки изменят расчёт дохода заёмщиков с 1 июля

С 1 июля 2026 года банкам и МФО придётся применять понижающий коэффициент при упрощённой оценке дохода клиента. Изменения предусмотрены указанием Банка России № 7286-У.

Упрощённый подход применяется, когда у кредитора нет достаточного набора стандартных документов о заработке человека. Для расчёта берут меньшую из двух сумм: доход, который заёмщик указал в анкете, или среднедушевой денежный доход в его регионе по данным Росстата. С июля полученный результат дополнительно уменьшат на 10%.

Например, человек указал в заявке доход 60 тысяч рублей, а среднедушевой доход в его регионе составляет 50 тысяч. Банк возьмёт меньшую сумму — 50 тысяч рублей — и учтёт только 90% от неё, то есть 45 тысяч рублей.

Показатель долговой нагрузки такого заёмщика окажется выше. На практике это может привести к уменьшению доступной суммы кредита, повышению требований банка или отказу в выдаче денег.

Изменение не означает, что доход всех клиентов автоматически сократят на 10%. Коэффициент применяется именно при упрощённом расчёте. Если доход подтверждён документами, кредитор сможет использовать соответствующие сведения по установленным правилам.

Поэтому россиянам, которые собираются брать крупный потребительский кредит, автокредит или ипотеку, лучше заранее уточнить в банке перечень документов для подтверждения дохода.

Нужно ли будет вводить ИНН при переводах через СБП

С 1 июля в инфраструктуре Системы быстрых платежей начнётся передача ИНН клиентов при переводах и платежах. О планируемом изменении сообщала Национальная система платёжных карт.

ИНН должен стать дополнительным постоянным идентификатором клиента. Нововведение используют для борьбы с дропперами — людьми, чьи банковские счета и карты применяются для получения и вывода похищенных средств.

Для обычного пользователя порядок перевода денег через СБП не должен измениться. Вводить ИНН получателя или отправителя в банковском приложении не потребуется. Банки будут передавать имеющиеся у них сведения автоматически через инфраструктуру платёжной системы.

Номер телефона по-прежнему останется основным реквизитом, который видит пользователь при переводе. Если у банка нет информации об ИНН клиента, требовать ввести номер непосредственно перед каждой операцией не планируется.

Передача ИНН также не означает, что любой перевод между физическими лицами автоматически будет считаться доходом или облагаться налогом. Сам по себе перевод денег не создаёт обязанность заплатить НДФЛ — значение имеет основание получения средств.

МФО запретят навязывать дополнительные услуги с помощью уловок

С 1 июля 2026 года начнёт действовать обновлённый базовый стандарт защиты прав клиентов микрофинансовых организаций.

МФО запретят заранее проставлять за человека согласие на покупку дополнительных услуг. Также недопустимыми признаются неясные формулировки, из которых клиенту трудно понять, согласился он на услугу или отказался от неё.

Ограничения затрагивают и визуальное оформление документов и сайтов. Микрофинансовая организация не сможет выделять выгодные для себя условия крупным или контрастным шрифтом, одновременно маскируя стоимость, риски и другие невыгодные для заёмщика положения.

Например, нельзя будет сделать кнопку согласия яркой и заметной, а отказ спрятать в малозаметной части страницы. Под запрет попадут и другие способы отвлечь внимание человека от существенных условий договора.

Однако дополнительные услуги в МФО не запрещаются полностью. Организация по-прежнему сможет предлагать страхование, юридическую поддержку, уведомления и другие продукты. Главное условие — отдельное, понятное и добровольное согласие клиента.

Перед подписанием договора заёмщику всё равно необходимо проверить полную стоимость кредита, размер платежа, стоимость каждой дополнительной услуги и условия возврата денег при отказе от неё.

С 1 июля появятся новые виды страхования жизни

С июля российское законодательство выделит два новых вида страхования: страхование жизни с объявляемой доходностью и страхование жизни с расчётной доходностью.

При страховании с объявляемой доходностью компания помимо страховой или выкупной суммы может выплатить клиенту инвестиционный доход. Его размер определяет страховщик, однако он не должен быть напрямую привязан к доходности конкретного актива, группы активов, биржевого показателя или отдельного события.

При страховании жизни с расчётной доходностью инвестиционная выплата определяется по формуле, закреплённой в договоре. Она может зависеть от стоимости конкретных активов, индексов и других заранее указанных показателей.

Второй вид продукта будет доступен только физическим лицам, имеющим статус квалифицированного инвестора. Единовременная страховая премия должна составлять не менее шести миллионов рублей.

Если страховщик нарушит эти требования или неправомерно признает клиента квалифицированным инвестором, человек сможет отказаться от договора и потребовать возврата страховой премии с учётом предусмотренных законом условий.

Россиянам важно помнить, что страхование жизни с доходностью не является обычным банковским вкладом. Перед оформлением договора необходимо проверить, какая часть средств гарантирована, от чего зависит доход, как рассчитывается выкупная сумма и сколько клиент потеряет при досрочном расторжении.

Кому повысят пенсию с 1 июля 2026 года

Всеобщей индексации страховых или социальных пенсий с 1 июля 2026 года не запланировано. Однако некоторые пенсионеры получат индивидуальное повышение после возникновения предусмотренных законом оснований.

В июле увеличенную выплату смогут получить граждане, которым в июне исполнилось 80 лет. У получателей страховой пенсии по старости фиксированная выплата увеличивается на 100%, то есть фактически удваивается.

В 2026 году базовый размер фиксированной выплаты составляет 9584 рубля 69 копеек. После достижения 80-летнего возраста её размер увеличивается до 19 169 рублей 38 копеек.

Важно: в два раза увеличивается не вся пенсия, а только её фиксированная часть. Страховая часть, зависящая от накопленных пенсионных коэффициентов, сохраняется в прежнем размере.

Аналогичное повышение фиксированной выплаты предусмотрено для граждан, которым установлена инвалидность первой группы. Если соответствующее основание возникло в июне, перерасчёт может отразиться в июльской выплате.

Обращаться с заявлением в Социальный фонд не требуется. Перерасчёт производится автоматически на основании имеющихся государственных сведений.

Что изменится для пенсионеров Крайнего Севера

С 1 июля уточняются правила подтверждения фактического проживания пенсионеров в районах Крайнего Севера и приравненных к ним местностях.

Ежегодно подтверждать место проживания не потребуется, если страховую пенсию доставляет организация федеральной почтовой связи: деньги выдают пенсионеру или его законному представителю на дому либо в кассе почтового отделения.

Подтверждение также не понадобится, если пенсия выплачивается по месту нахождения стационарной организации социального обслуживания, медицинского или образовательного учреждения, исправительного учреждения либо другой предусмотренной правилами организации.

При этом Социальный фонд сможет дополнительно проверять место фактического проживания человека, если северное повышение было установлено на основании его личного заявления.

Для пенсионеров, которые получают деньги через банк и подтверждают право на районный коэффициент фактическим проживанием, порядок может отличаться. Им необходимо ориентироваться на уведомления СФР и условия, применяемые к конкретному способу доставки пенсии.

Социальный фонд будет быстрее оформлять лицевые счета

С 1 июля сокращаются сроки принятия отдельных решений в системе персонифицированного учёта.

Социальный фонд должен будет за четыре рабочих дня вместо пяти принять решение об открытии индивидуального лицевого счёта либо об отказе в регистрации.

Такой же срок устанавливается для выдачи уведомления о регистрации, изменения анкетных данных и принятия некоторых других решений.

Кроме того, в течение четырёх рабочих дней СФР должен будет уточнять и дополнять сведения индивидуального лицевого счёта после получения от работодателя данных, необходимых для назначения и выплаты пособий.

Для большинства граждан изменение пройдёт незаметно, но оформление документов, связанных с СНИЛС, персональными сведениями и назначением отдельных выплат, должно занимать меньше времени.

Повысятся ли тарифы ЖКХ с 1 июля 2026 года

Планового общероссийского повышения тарифов на коммунальные услуги именно с 1 июля 2026 года не предусмотрено.

В 2026 году индексация платы за коммунальные услуги разделена на два этапа. Первый прошёл 1 января: для всех субъектов был установлен индекс 1,7%. Основной региональный этап повышения запланирован на 1 октября 2026 года.

Поэтому утверждение о том, что по всей России с 1 июля автоматически подорожают вода, отопление, электричество и газ, неверно.

Сумма в конкретной квитанции всё же может измениться из-за объёма потребления, перерасчёта, окончания льготы, изменения норматива, показаний счётчиков или регионального решения, не связанного с общероссийской июльской индексацией.

Будет ли индексация пенсий с 1 июля 2026 года

Массовой индексации пенсий с 1 июля не будет. Повышение получат только те граждане, у которых возникло индивидуальное основание для перерасчёта.

В первую очередь речь идёт о получателях страховой пенсии по старости, которым в июне исполнилось 80 лет, а также о людях, которым установили первую группу инвалидности.

Июльское увеличение в таких случаях нельзя считать новой индексацией для всех пенсионеров. Это предусмотренный действующим законодательством автоматический перерасчёт.

Какой налог нужно заплатить до 15 июля 2026 года

Хотя это правило не начинает действовать 1 июля, в середине месяца истекает важный налоговый срок.

Не позднее 15 июля 2026 года необходимо уплатить НДФЛ, рассчитанный по декларации 3-НДФЛ за доходы, полученные в 2025 году.

Обязанность касается граждан, индивидуальных предпринимателей, частнопрактикующих нотариусов, адвокатов и других налогоплательщиков, которые подали декларацию с суммой налога к уплате.

В частности, декларировать доход могли россияне, которые в 2025 году продали имущество до истечения минимального срока владения, получили дорогой подарок не от близкого родственника, сдавали имущество в аренду, получали доходы из-за границы или деньги, с которых налоговый агент не удержал НДФЛ.

Оплатить налог можно через личный кабинет налогоплательщика, сервисы ФНС или банковское приложение. После истечения срока на задолженность начнут начисляться пени по правилам Налогового кодекса.

Что нужно сделать россиянам в связи с изменениями

Большинство новых правил начнут применяться автоматически и не требуют от граждан подачи заявлений.

Тем, кто планирует электронную сделку с недвижимостью, необходимо заранее проверить наличие подтверждённой биометрии и усиленной квалифицированной электронной подписи. При этом традиционное оформление через МФЦ или нотариуса остаётся доступным.

Заёмщикам с нестабильным или не полностью подтверждённым доходом стоит заранее узнать, какие документы принимает конкретный банк. Это поможет избежать применения упрощённого расчёта с понижающим коэффициентом.

Родителям, которым нужна информация о банковском счёте ребёнка от 14 до 18 лет, потребуется обратиться в кредитную организацию и подтвердить статус законного представителя.

При оформлении займа в МФО необходимо проверить, не включены ли в договор платные дополнительные услуги и выражено ли согласие на них отдельно.

Тем, кто подал декларацию 3-НДФЛ с налогом к уплате, следует перечислить деньги не позднее 15 июля 2026 года.

Частые вопросы о законах с 1 июля 2026 года

Правда ли, что с 1 июля повысят все пенсии?

Нет. Общей индексации пенсий с 1 июля 2026 года не предусмотрено. Индивидуальное повышение получат, в частности, получатели страховой пенсии по старости, которым в июне исполнилось 80 лет.

Вся ли пенсия удваивается после 80 лет?

Нет. Удваивается только фиксированная выплата к страховой пенсии. В 2026 году она увеличивается с 9584 рублей 69 копеек до 19 169 рублей 38 копеек.

Подорожает ли ЖКХ с 1 июля 2026 года?

Общероссийского планового повышения коммунальных тарифов с 1 июля нет. Следующий основной региональный этап индексации назначен на 1 октября 2026 года.

Нужно ли вводить ИНН при переводе через СБП?

Нет. Предполагается, что банки будут обмениваться имеющимися у них ИНН клиентов автоматически. Для пользователя перевод по номеру телефона должен выглядеть привычным образом.

Станет ли биометрия обязательной при продаже квартиры?

Нет. Биометрия станет дополнительным способом идентификации при электронной подаче документов. Оформить сделку и зарегистрировать право можно будет и традиционными способами.

Станет ли сложнее получить кредит с 1 июля?

Изменения сильнее затронут клиентов, чей доход оценивается по упрощённой схеме. Рассчитанную сумму будут уменьшать на 10%, поэтому банк может предложить меньший кредит или отказать при высокой долговой нагрузке.

Смогут ли родители снимать деньги со счёта подростка?

Новая норма предоставляет законным представителям право получать справки по счетам и вкладам подростка. Она не даёт родителям безусловного права снимать деньги или самостоятельно распоряжаться счётом ребёнка.

Запретят ли МФО продавать дополнительные услуги?

Нет. Под запрет попадут заранее проставленные согласия, запутанные формулировки и визуальные уловки. Предлагать дополнительные услуги по отдельному и добровольному согласию клиента МФО смогут и дальше.

Как изменится жизнь россиян с 1 июля 2026 года

Главная часть июльских изменений связана с цифровизацией финансовых и государственных услуг и усилением защиты граждан от мошенничества.

Регистрация недвижимости станет доступнее в электронном формате, банки получат больше информации для проверки кредитных заявок, а МФО придётся понятнее сообщать клиентам о дополнительных расходах.

Одновременно требования к некоторым заёмщикам станут строже: при недостаточно подтверждённом доходе банки будут учитывать уменьшенную расчётную сумму.

Пенсионные изменения затронут отдельные категории граждан, а не всех получателей выплат. Планового повышения коммунальных тарифов с 1 июля 2026 года также не будет — основной региональный этап индексации назначен на осень.