«Просто поставьте подпись. Это формальность, платить ничего не придется».

Именно с таких слов начинается история многих поручителей, которые спустя несколько лет получают судебную повестку или требования банка о погашении чужого кредита.

Разберемся, что такое поручительство, какие риски оно несет и можно ли избавиться от такого долга.

Что такое поручительство

Поручитель — это человек, который добровольно берет на себя обязанность отвечать перед банком, если заемщик перестанет исполнять свои обязательства.

Это закреплено статьями 361–367 Гражданского кодекса РФ.

Многие считают, что поручитель нужен банку «для галочки». На практике все иначе.

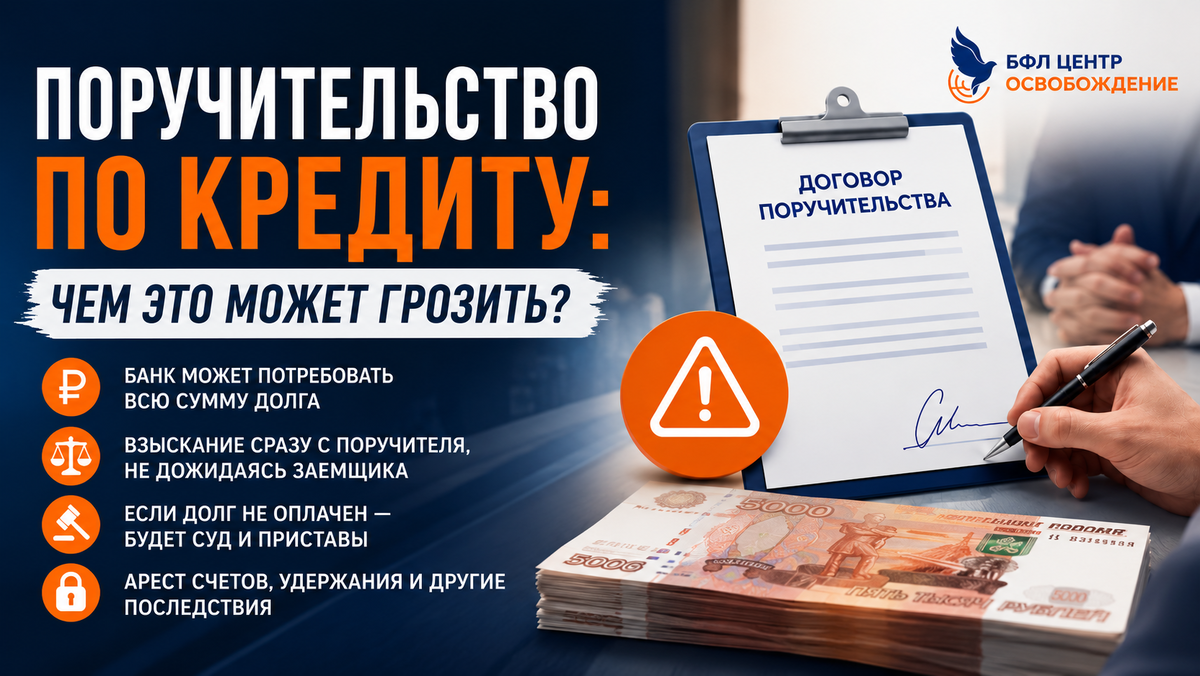

Если заемщик перестает платить, банк имеет право обратиться за взысканием не только к нему, но и к поручителю.

Что может потребовать банк

Поручителю могут предъявить требование оплатить:

- оставшуюся сумму кредита;

- начисленные проценты;

- неустойку;

- судебные расходы;

- исполнительский сбор после решения суда.

Причем в большинстве случаев банк вправе сразу предъявить требования поручителю, не дожидаясь, пока заемщик окажется полностью неплатежеспособным.

Что происходит дальше

Если поручитель не погашает долг добровольно, кредитор обращается в суд.

После вступления решения суда в силу возможны:

✔ арест банковских счетов;

✔ удержания из заработной платы;

✔ арест имущества;

✔ запрет регистрационных действий с автомобилем;

✔ возбуждение исполнительного производства судебными приставами.

То есть последствия практически такие же, как и для самого заемщика.

Можно ли отказаться от поручительства

После подписания договора отказаться от поручительства в одностороннем порядке нельзя.

Оно прекращается только в случаях, предусмотренных законом. Например:

- кредит полностью погашен;

- истек срок действия поручительства;

- обязательство прекращено;

- банк существенно изменил условия кредита без согласия поручителя, если это увеличило его ответственность.

Каждая ситуация требует отдельного анализа.

Можно ли списать долг поручителя через банкротство

Да.

Если поручитель оказался в тяжелом финансовом положении и не может исполнять обязательства, задолженность по поручительству может быть включена в процедуру банкротства гражданина.

При соблюдении требований закона такой долг может быть списан вместе с другими обязательствами.

Но важно понимать: каждая ситуация индивидуальна. Перед началом процедуры необходимо оценить размер долгов, имущество, доходы и возможные последствия.

Стоит ли соглашаться быть поручителем

Прежде чем подписывать договор, задайте себе несколько вопросов:

- Готовы ли вы выплатить весь кредит вместо заемщика?

- Доверяете ли вы человеку настолько, чтобы взять на себя его финансовые обязательства?

- Не ухудшит ли этот долг ваше собственное финансовое положение?

Во многих случаях желание помочь родственнику или другу заканчивается многолетними судебными разбирательствами и серьезными финансовыми потерями.

Главное

Поручительство — это не формальность и не дружеский жест на бумаге.

Это полноценная финансовая ответственность перед банком, которая может привести к взысканию долга именно с вас.

Поэтому прежде чем поставить подпись, внимательно изучите условия договора и оцените все возможные риски.

Если же вы уже стали поручителем и оказались не в состоянии выплачивать чужой долг, не стоит ждать, пока ситуация станет критической. Чем раньше вы получите юридическую консультацию, тем больше законных способов защитить свои права.