С 1 января 2025 года система АУСН для ИП доступна во всех регионах России, а перейти на нее с УСН или НПД можно с первого числа любого месяца. По данным ФНС, режим выбрали несколько десятков тысяч налогоплательщиков, и значительная часть подключений пришлась на ИП с оборотом до 60 млн рублей в год. При этом каждое пятое обращение в инспекцию по АУСН связано не с расчетом налога, а с утратой права на режим: чаще всего из-за найма шестого сотрудника, выплаты зарплаты наличными или открытия счета в неуполномоченном банке.

В 2026 году у АУСН появилось ключевое преимущество перед обычной упрощенкой: на УСН ИП с доходом свыше 20 млн рублей обязан платить НДС, а на АУСН НДС не платят вообще — освобождение действует до 31 декабря 2027 года включительно (срок проведения эксперимента по Федеральному закону от 25.02.2022 № 17-ФЗ). Это сместило точку выгоды и заставило часть бизнеса пересмотреть налоговую модель.

Что такое АУСН и какому ИП она реально подходит

АУСН — автоматизированная упрощенная система налогообложения, введенная Федеральным законом от 25.02.2022 № 17-ФЗ как эксперимент сроком до 31 декабря 2027 года. Налог считает не предприниматель, а налоговая инспекция: данные о доходах и расходах поступают из ККТ, от уполномоченного банка и из личного кабинета налогоплательщика.

Условия применения в 2026 году

АУСН для ИП — условия применения закреплены в ст. 3 закона № 17-ФЗ. Чтобы работать на этом режиме, предприниматель должен одновременно соответствовать всем критериям:

- годовой доход — не более 60 млн рублей;

- средняя численность работников — не более 5 человек за каждый месяц налогового периода;

- остаточная стоимость основных средств — не более 150 млн рублей;

- расчетные счета открыты только в уполномоченных банках из реестра ФНС;

- выплаты сотрудникам — только в безналичной форме;

- нет филиалов и обособленных подразделений;

- ИП не применяет другие специальные режимы.

Важно! Превышение хотя бы одного критерия означает утрату права на АУСН с 1-го числа месяца, в котором произошло нарушение (ч. 6 ст. 4 закона № 17-ФЗ). Возврата задним числом нет, пересчет идет по ОСНО.

Что не платит ИП на АУСН

На АУСН не уплачиваются:

- НДФЛ с предпринимательских доходов;

- налог на имущество (по объектам, используемым в бизнесе, кроме объектов по кадастровой стоимости);

- НДС, за исключением ввозного и налога по договорам простого товарищества;

- фиксированные страховые взносы ИП за себя на ОПС и ОМС;

- страховые взносы за сотрудников на ОПС, ОМС, ВНиМ.

Социальные гарантии работникам обеспечиваются из бюджета. Единственный обязательный платеж по страхованию при наличии работников — фиксированный взнос на травматизм. В 2026 году его размер — 2 959 ₽ в год на всех работников ИП (Постановление Правительства РФ от 1 ноября 2025 года № 1729).

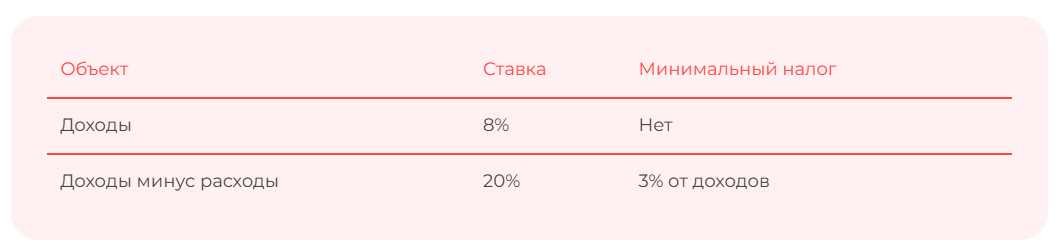

Ставки АУСН для ИП и выбор объекта налогообложения

Налоговые ставки установлены ст. 11 закона № 17-ФЗ:

Объект выбирается при подаче уведомления и меняется только с 1 января следующего года.

Когда выгоден объект «Доходы»

Объект «Доходы» 8% подходит, если доля подтвержденных расходов в выручке менее 60%. Это услуги, ИТ-разработка, консалтинг, образование, аренда — то есть бизнесы с высокой маржой и небольшими операционными затратами.

Расчет: ИП-консультант с доходом 5 млн рублей в год и расходами 800 тыс. рублей.

- «Доходы» 8%: 5 000 000 × 8% = 400 000 рублей.

- «Доходы минус расходы» 20%: (5 000 000 − 800 000) × 20% = 840 000 рублей. Разница в пользу первого объекта — 440 тыс. рублей.

Когда выгоден объект «Доходы минус расходы»

Объект 20% выгоден только при доле подтвержденных расходов более 75% от выручки. На практике это розничная торговля с закупом, общепит, производство с высокой себестоимостью.

Расчет: ИП-розница с доходом 10 млн рублей и закупом 8 млн рублей.

- «Доходы» 8%: 10 000 000 × 8% = 800 000 рублей.

- «Доходы минус расходы» 20%: (10 000 000 − 8 000 000) × 20% = 400 000 рублей.

Минимальный налог: 10 000 000 × 3% = 300 000 рублей (меньше расчетного, не применяется).

Ловушка минимального налога

Минимальный налог 3% от доходов уплачивается, если по итогам года расчетный налог 20% оказался меньше. Это убивает выгоду режима при низкой марже. Если рентабельность ниже 15%, минимальный налог становится практически постоянным, и АУСН превращается в фактический налог с оборота 3% — это дороже, чем УСН «Доходы минус расходы» 15% при тех же исходных данных.

Сравнение с УСН: где реальная выгода в 2026 году

Главное изменение: с 1 января 2026 года для УСН порог освобождения от НДС снижен до 20 млн рублей дохода (изменения в ст. 145 НК РФ Федеральным законом от 12.07.2024 № 176-ФЗ). ИП, преодолевший этот порог, обязан исчислять НДС: по специальным ставкам 5% или 7% (в зависимости от размера дохода) либо по общим ставкам 10% и 22% (по выбору). На АУСН НДС нет вообще — до конца эксперимента, то есть до 31.12.2027.

Точка безубыточности по сравнению с УСН «Доходы» 6%: АУСН выгоднее, если экономия на страховых взносах ИП за себя (около 57 тыс. ₽) и взносах за сотрудников перекрывает разницу в ставке 2 процентных пункта. Для ИП без сотрудников с доходом до 2,7 млн рублей АУСН чаще проигрывает: разница в ставке съедает экономию на взносах.

Для ИП с 3–5 сотрудниками АУСН почти всегда выгоднее, потому что отмена страховых взносов за работников дает серьезную экономию.

Как открыть ИП на АУСН: пошаговая инструкция перехода

Шаг 1. Проверьте соответствие критериям

До подачи уведомления убедитесь, что:

- расчетный счет открыт в банке из реестра уполномоченных банков на портале ФНС, раздел «Уполномоченные банки»);

- нет недоимок, по которым приостановлено право на спецрежимы;

- виды деятельности не входят в перечень запрещенных (ч. 2 ст. 3 закона № 17-ФЗ): нотариусы, адвокаты, ломбарды, производство подакцизных товаров, добыча полезных ископаемых, нерезиденты и др.

Шаг 2. Подача заявления в ФНС

Чтобы ИП подать на АУСН, нужно направить уведомление через личный кабинет налогоплательщика на сайте ФНС или через интерфейс уполномоченного банка. Унифицированной формы нет — заполняется онлайн-форма, где требуется указать:

- ИНН;

- дату начала применения АУСН;

- выбранный объект налогообложения;

- согласие на передачу данных уполномоченным банком.

Сроки подачи:

- Новые ИП — не позднее 30 календарных дней с даты постановки на учет в налоговом органе (ч. 2 ст. 4 закона № 17-ФЗ). При пропуске этого срока перейти можно только с 1-го числа следующего месяца, подав уведомление заранее;

- ИП на УСН или НПД — с 1-го числа любого месяца, уведомление подается не позднее последнего дня предыдущего месяца;

- ИП на ОСНО или ЕСХН — только с 1 января, уведомление подается до 31 декабря предыдущего года.

УКЭП для перехода на АУСН — быстро и без визита в налоговую

Подать уведомление о переходе на АУСН через личный кабинет ФНС можно только с действующей квалифицированной электронной подписью. Получите УКЭП в аккредитованном удостоверяющем центре АО «Калуга Астрал» — обычно до 1 рабочего дня, с безбумажным продлением через личный кабинет. Оформить электронную подпись

Шаг 3. Уведомить банк

Если заявление подавалось через ЛК ФНС, нужно отдельно настроить передачу данных в уполномоченном банке: подключить услугу «АУСН» в личном кабинете банка, разметить операции на «учитываемые» и «неучитываемые» в налоговой базе.

Ошибка: Многие ИП пропускают этап разметки операций в банке. Все поступления попадают в доходы автоматически, включая возвраты от поставщиков, личные переводы, займы. Налог завышается, исправление возможно через корректировку в ЛК ФНС или в уполномоченном банке до 7-го числа следующего месяца.

Что делать с недоимкой и отрицательным сальдо ЕНС

Закон № 17-ФЗ прямо не запрещает переход на АУСН при наличии отрицательного сальдо ЕНС. Однако налоговая может отказать в применении режима, если есть незакрытая задолженность по налогам, сборам, пени. На практике инспекция выставляет требование о погашении, и переход не блокирует, но создает риск списания со счета по статье 46 НК РФ. Рекомендуется до подачи уведомления привести сальдо ЕНС в плюс.

Если банк не уполномоченный

Перечень уполномоченных банков ведет ФНС. Если расчетный счет открыт в банке вне реестра, нужно:

1. Открыть счет в уполномоченном банке.

2. Перевести расчеты на новый счет.

3. Только после этого подавать уведомление о переходе.

При смене банка важно: контрагенты должны быть уведомлены о новых реквизитах, иначе платежи на старый счет продолжат поступать и не попадут в АУСН-учет.

Учет доходов и расходов: что часто упускают

Что не считается доходом

В налоговую базу не включаются (ст. 6 закона № 17-ФЗ, со ссылкой на ст. 251 НК РФ):

- возвраты предоплаты от поставщиков;

- займы и кредиты, полученные ИП;

- личные переводы предпринимателя на расчетный счет (пополнение из личных средств);

- субсидии из бюджета на возмещение затрат;

- задаток, обеспечительный платеж.

Все эти поступления нужно вручную пометить в банке как «не доход» или скорректировать в ЛК ФНС.

Авансы и предоплаты

Доход признается по кассовому методу — на дату поступления денег на счет или в кассу. Это значит, что аванс за услуги, которые будут оказаны через полгода, попадет в налоговую базу текущего месяца. Сезонный бизнес здесь проигрывает: пик доходов в одном месяце создает повышенный налог, при этом отсутствие выручки в следующих месяцах ситуацию не компенсирует — налог уплачивается ежемесячно.

Расходы без закрывающих документов

На объекте «Доходы минус расходы» учитываются только расходы, оплаченные через уполномоченный банк или ККТ. Если оплата прошла, а акт или накладная не получены — расход все равно учитывается по факту платежа, но при проверке инспекция вправе запросить подтверждающие документы. Без первички расход исключается, налог пересчитывается, начисляются пени.

Контролируйте расходы и первичку на АУСН в 1С

На объекте «Доходы минус расходы» каждый неподтвержденный документ грозит пересчетом налога и пенями. 1С:Бухгалтерия 8 помогает вести первичные документы, выписывать акты и накладные, а также сверять данные с контрагентами — чтобы расходы не «выпали» при проверке. Узнать о 1С:Бухгалтерии 8

Валютные операции

Поступления в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на дату признания дохода (п. 5 ст. 6 закона № 17-ФЗ). Уполномоченный банк передает данные в рублях автоматически, но при разнице между курсом банка и курсом ЦБ возникают расхождения. Их нужно вручную сверять в ЛК ФНС.

Бартер и взаимозачет

Закон № 17-ФЗ напрямую такие операции не регулирует. Но часть 5 статьи 7 этого закона прямо предусматривает: доход признается на дату подписания акта зачета в размере встречного требования. Однако в АУСН-системе автоматический учет таких операций невозможен — данных нет ни в банке, ни в ККТ. ИП обязан внести сумму дохода вручную в ЛК ФНС.

Сотрудники: жесткие правила безналичных выплат

Только безналичный расчет

Закон требует выплачивать зарплату, отпускные, командировочные и любые иные доходы сотрудникам только через уполномоченный банк (ч. 1 ст. 3 закона № 17-ФЗ). Никаких исключений или «временных лазеек» нет. Одна выплата наличными — основание для утраты права на режим с 1-го числа месяца нарушения.

НДФЛ удерживает банк

При зарплатной выплате уполномоченный банк выступает налоговым агентом по НДФЛ: удерживает налог и перечисляет в бюджет. ИП не подает расчет 6-НДФЛ. Реквизиты и назначение платежа должны быть оформлены строго по требованиям банка, иначе автоматическая передача данных в ФНС не сработает.

Нерезиденты в штате

Закон № 17-ФЗ не содержит прямого запрета на найм налоговых нерезидентов, но прямо запрещает применять АУСН ИП, имеющим работников-нерезидентов, по которым НДФЛ удерживается по ставке 30% (п. 24 ч. 2 ст. 3 закона № 17-ФЗ). На практике найм нерезидента приводит к утрате права на режим. Если сотрудник стал нерезидентом в течение года (например, уехал и провел за границей более 183 дней), право утрачивается с 1-го числа месяца, когда статус изменился.

Договоры ГПХ и подмена трудовых отношений

Подрядчики по ГПХ не учитываются в лимите 5 сотрудников, если договор оформлен корректно: разовый характер работы, конкретный результат, отсутствие подчинения внутреннему распорядку. Если договор содержит признаки трудовых отношений (постоянное рабочее место, ежемесячная оплата фиксированной суммы, подчинение графику), ФНС и Роструд переквалифицируют его в трудовой по ст. 19.1 ТК РФ. Тогда «подрядчик» войдет в численность, и при превышении пяти человек право на АУСН утрачивается.

Что делать при росте штата

Уведомлять ФНС о найме нового сотрудника отдельно не требуется — данные поступают автоматически от банка при выплате первой зарплаты. Контроль лимита лежит на самом ИП. При найме шестого сотрудника право утрачивается с 1-го числа месяца, в котором численность превысила 5 человек.

Утрата права на АУСН: последствия

Что считается нарушением

Полный перечень оснований для утраты права содержится в ч. 6 ст. 4 закона № 17-ФЗ:

- превышение лимита дохода 60 млн рублей;

- превышение численности 5 человек;

- открытие счета в неуполномоченном банке и использование его для предпринимательской деятельности;

- выплата зарплаты или иных доходов сотрудникам наличными;

- найм работника-нерезидента;

- открытие филиала или обособленного подразделения;

- начало деятельности, запрещенной для АУСН (производство подакцизных товаров, страхование, ломбардная деятельность и др.).

С какого момента ИП теряет право

Право утрачивается с 1-го числа месяца, в котором допущено нарушение. Не с даты нарушения, а с начала месяца — это значит, что все операции за этот месяц пересчитываются по ОСНО. Если сотрудник был нанят 25-го числа, налоги за весь месяц считаются как на общей системе.

Уведомление налоговой

Налоговый орган самостоятельно уведомляет ИП об утрате права через личный кабинет налогоплательщика в течение 10 дней с момента выявления нарушения (ч. 6 ст. 4 закона № 17-ФЗ). Налогоплательщик вправе самостоятельно сообщить об утрате права через ЛК ФНС или уполномоченный банк не позднее 15-го числа месяца, следующего за месяцем нарушения. Если ни ФНС, ни ИП не зафиксировали утрату, при последующей проверке возможен пересчет по ОСНО с начислением пеней.

Переход на ОСНО

После утраты права ИП автоматически попадает на общую систему налогообложения. С первого числа месяца нарушения начисляются:

- НДФЛ по прогрессивной шкале (13%, 15%, 18%, 20%, 22% — в зависимости от размера дохода) согласно ст. 224 НК РФ в редакции ФЗ от 12.07.2024 № 176-ФЗ;

- страховые взносы ИП за себя в полном объеме (фиксированная часть + 1% свыше 300 тыс. ₽);

- страховые взносы за сотрудников: 30% в пределах единой предельной базы и 15,1% сверх нее; для субъектов МСП — пониженный тариф 15% с выплат свыше 1,5 МРОТ.

Подать заявление на УСН в этот момент нельзя — переход возможен только со следующего календарного года.

Возврат на АУСН

После утраты права на АУСН ИП вправе повторно перейти на этот режим с 1-го числа любого месяца при условии, что все основания для утраты устранены и налогоплательщик соответствует критериям ст. 3 закона № 17-ФЗ.

Уведомление подается не позднее последнего дня месяца, предшествующего месяцу перехода. Прямого запрета на повторный переход в течение года закон не содержит — но на практике рекомендуется убедиться, что причины утраты устойчиво устранены, иначе риск повторной утраты сохраняется.

Отчетность: что осталось вручную

Несмотря на автоматизацию, ряд отчетов сохраняется:

- ЕФС-1, подраздел 1.1 (сведения о трудовой деятельности) — при кадровых событиях: прием, увольнение, перевод. Срок — не позднее рабочего дня, следующего за днем события;

- ЕФС-1, подраздел 1.2 (стаж) — за работников-инвалидов и работников на вредных производствах;

- Декларация по косвенным налогам — при ввозе товаров из ЕАЭС, ежемесячно;

- Статистическая отчетность — по запросам Росстата.

Сдавайте отчеты ИП на АУСН без ошибок прямо из 1С

Даже на АУСН остаются обязательные отчеты: ЕФС-1, декларации по косвенным налогам, статистика. Сервис 1С-Отчетность отправляет их в ФНС, СФР и Росстат с предварительной проверкой ошибок и уведомлением о статусе доставки — все из привычного интерфейса 1С. Подключить 1С-Отчетность

Декларацию по налогу АУСН подавать не нужно (ч. 1 ст. 13 закона № 17-ФЗ). Нулевую отчетность по налогу также не сдают — если доходов в месяце не было, налог просто равен нулю.

Расхождения между данными банка и ККТ

ФНС сверяет данные банка, ККТ и личного кабинета ежемесячно. Расхождения свыше определенного порога приводят к запросу пояснений. Срок ответа — 7 рабочих дней с даты получения требования. Если ошибка в данных банка (например, не передан возврат от клиента), нужно подать корректировку через ЛК ФНС или уполномоченный банк с приложением выписки и подтверждающих документов.

Маркетплейсы, эквайринг и наличные

Маркетплейсы

Поступления от маркетплейсов учитываются в доходах в полной сумме продажи, а не в сумме перевода от площадки. Это значит, что комиссия маркетплейса (обычно 15–25%) включается в доход, а на объекте «Доходы минус расходы» учитывается как расход. На объекте «Доходы» 8% комиссия съедает значительную часть выручки, и режим становится невыгодным для торговли через маркетплейсы — фактическая ставка вырастает до 10–11% от чистой выручки.

Эквайринг

Платежи через эквайринг попадают в доходы на дату зачисления на расчетный счет, а не на дату операции по карте. Комиссия эквайринга на объекте «Доходы минус расходы» учитывается в расходах.

Наличные платежи

Принимать наличные от клиентов через ККТ закон не запрещает. Главное условие — наличные передаются на расчетный счет через инкассацию или внесение, а ККТ передает данные о выручке в ОФД и далее в ФНС. Запрет касается только выплат сотрудникам.

Работа с клиентами, которым нужен НДС

ИП на АУСН не выставляет счет-фактуру с НДС. Контрагент на ОСНО не сможет принять НДС к вычету, что снижает привлекательность сделки. Варианты сохранения отношений:

- скидка к цене на сумму, эквивалентную невозможному вычету (примерно 16,67% от стоимости);

- работа через агентскую схему, если есть посредник на ОСНО;

- переход на УСН с НДС 5% при доходе свыше 20 млн ₽ — это сохраняет вычет у покупателя, но потребует ухода с АУСН.

АУСН для ИП: плюсы и минусы, итоги

АУСН подходит, если:

- доход стабильно не превышает 60 млн рублей и расти не планируется;

- сотрудников до 5 человек, все резиденты, все на безнале;

- работа с физлицами, малым бизнесом или госзаказчиками, которым не нужен НДС-вычет;

- доля расходов либо ниже 60% (выгоден объект 8%), либо выше 75% при стабильной марже (выгоден объект 20%);

- бизнес готов вести расчеты только через уполномоченные банки.

АУСН проигрывает, если:

- основные покупатели — крупный бизнес на ОСНО, требующий НДС-вычет;

- основной канал продаж — маркетплейсы с высокой комиссией;

- бизнес сезонный с резкими пиками поступлений;

- рентабельность стабильно ниже 15% — минимальный налог 3% от оборота съест выгоду;

- планируется рост штата свыше 5 человек или рост оборота свыше 60 млн рублей.

Главная угроза режима — не сами лимиты, а механика их превышения. Утрата права с 1-го числа месяца нарушения и пересчет по ОСНО за весь этот месяц превращают одну ошибку в кратное увеличение налоговой нагрузки. До перехода на АУСН проверьте каждый из критериев по списку из ст. 3 закона № 17-ФЗ и оцените, насколько ваш бизнес устойчив к их соблюдению на горизонте 12 месяцев.

Часто задаваемые вопросы

Можно ли совмещать АУСН с НПД или патентом?

Нет. АУСН несовместима ни с одним другим налоговым режимом (п. 19 ч. 2 ст. 3 закона № 17-ФЗ). При наличии патента или статуса самозанятого переход на АУСН возможен только после полного отказа от других режимов.

Что будет, если получить заем на расчетный счет и не пометить операцию?

Заем попадет в налоговую базу как доход, налог будет рассчитан с завышенной суммы. Исправление возможно через корректировку в ЛК ФНС или уполномоченном банке до 7-го числа следующего месяца. После этой даты потребуется уточнение через подачу заявления с приложением договора займа и выписки.

Платит ли ИП на АУСН взносы за себя на травматизм?

Нет. Фиксированный взнос на травматизм (ориентировочно 2 959 ₽ в 2026 году) уплачивается только если у ИП есть наемные работники. ИП без сотрудников этот взнос не платит. Фиксированные страховые взносы на ОПС и ОМС за себя на АУСН не уплачиваются ни при каких условиях. Взносы на ВНиМ за себя законом вообще не предусмотрены.

Если ИП открыл второй счет в неуполномоченном банке, но не использовал его — это нарушение?

Нарушением является открытие счета в неуполномоченном банке и использование его для предпринимательской деятельности. Формальное наличие счета без операций по нему прямым основанием для утраты права в законе не закреплено. Тем не менее рекомендуется закрыть такой счет до подачи уведомления о переходе или в течение того же месяца после открытия, чтобы исключить любые риски.

Можно ли изменить объект налогообложения в течение года?

Нет. Объект «Доходы» или «Доходы минус расходы» выбирается при переходе и меняется только с 1 января следующего года. Уведомление о смене подается через ЛК ФНС не позднее 31 декабря текущего года.