Увольнение сотрудника — это не только подписание приказа. Это ещё и точный расчёт, в котором легко ошибиться. Компенсация за неиспользованный отпуск кажется простой выплатой, но на практике именно здесь работодатели допускают ошибки, которые оборачиваются штрафами, претензиями от трудовой инспекции и спорами с налоговой.

Далее разберем 5 самых частых из них.

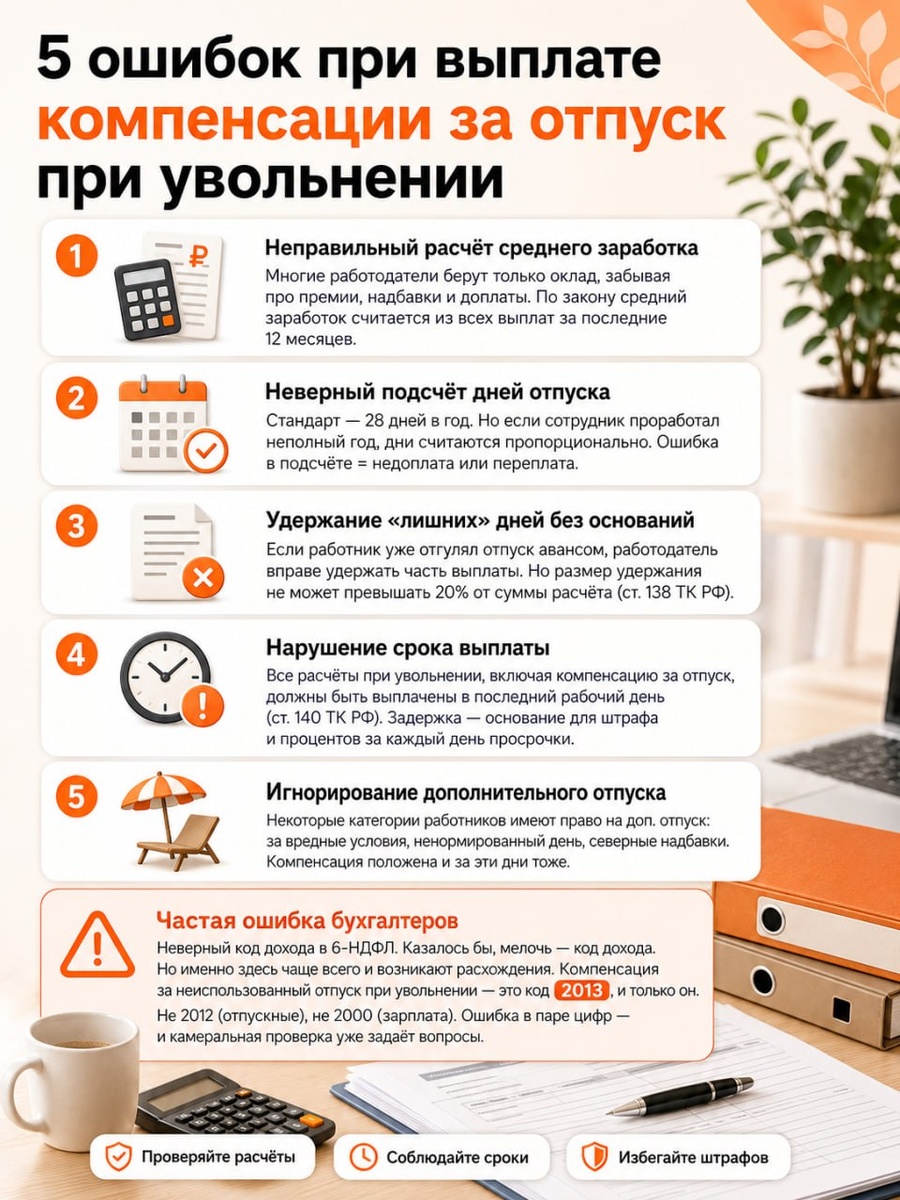

1. Неправильный расчёт среднего заработка.

Многие работодатели берут только оклад, забывая про премии, надбавки и доплаты. По закону средний заработок считается из всех выплат за последние 12 месяцев.

2. Неверный подсчёт дней отпуска.

Стандарт — 28 дней в год. Но если сотрудник проработал неполный год, дни считаются пропорционально. Ошибка в подсчёте = недоплата или переплата.

3. Удержание «лишних» дней без оснований.

Если работник уже отгулял отпуск авансом, работодатель вправе удержать часть выплаты. Но размер удержания не может превышать 20% от суммы расчёта (ст. 138 ТК РФ).

4. Нарушение срока выплаты.

Все расчёты при увольнении, включая компенсацию за отпуск, должны быть выплачены в последний рабочий день (ст. 140 ТК РФ). Задержка — основание для штрафа и процентов за каждый день просрочки.

5. Игнорирование дополнительного отпуска.

Некоторые категории работников имеют право на доп. отпуск: за вредные условия, ненормированный день, северные надбавки. Компенсация положена и за эти дни тоже.

+ Частая ошибка бухгалтеров: неверный код дохода в 6-НДФЛ.

Казалось бы, мелочь — код дохода. Но именно здесь чаще всего и возникают расхождения. Компенсация за неиспользованный отпуск при увольнении — это код 2013, и только он. Не 2012 (отпускные), не 2000 (зарплата). Ошибка в паре цифр — и камеральная проверка уже задаёт вопросы.

Казалось бы, одна выплата. Но дьявол, как всегда, в деталях. Сохраните этот пост — пригодится, когда придёт время расставаться с сотрудником по-человечески и по закону.