Платёж ушёл, но через несколько дней вернулся без объяснений. Разбираем, где деньги застревают на самом деле, сколько теряется по дороге и как выстроить расчёты с иностранным поставщиком, которые доходят и оставляют документы.

Платёж, отправленный поставщику в Китай, вернулся на третий день. В ответе банка — общая формулировка «не прошёл комплаенс банка-получателя». То есть платёж не прошёл внутреннюю проверку на стороне банка. Деньги повисли в воздухе, поставщик нервничает, а отгрузка стоит. Знакомо?

Это не разовая неудача, у таких возвратов есть понятная причина. Если её разобрать, становится ясно, почему привычный банковский перевод за рубеж стал капризным и что можно сделать.

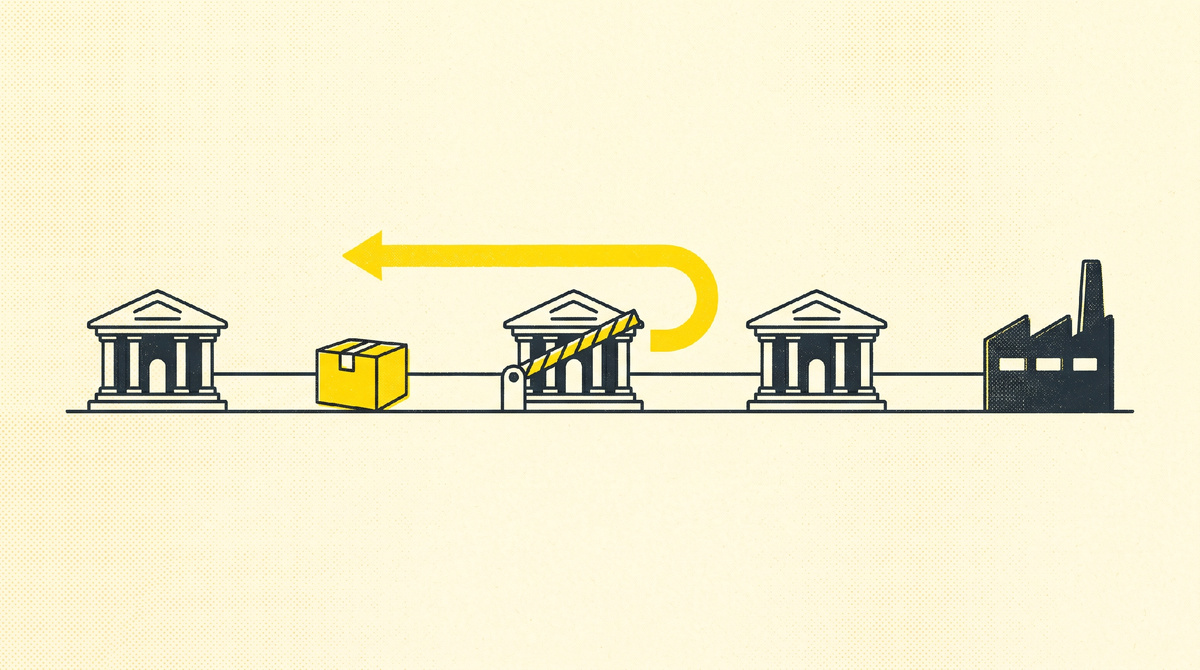

Где платёж застревает на самом деле

Когда вы отправляете перевод за границу, он редко идёт напрямую. Между вашим банком и банком поставщика выстраивается цепочка банков-корреспондентов — посредников, через которых проходит валюта.

Каждое звено проверяет платёж по своим правилам, и остановить его может любое. Причиной бывает страна отправителя, санкционные риски или «недостаточно понятное» назначение платежа. На отраслевом языке это называют де-рискингом. Банку проще отклонить спорную операцию, чем разбираться в ней.

В итоге деньги либо застревают на недели, либо возвращаются обратно. Часто без подробного объяснения — формулировка «по решению банка-корреспондента» закрывает вопрос.

Сколько теряется по дороге

Даже когда платёж в итоге проходит, расходы редко ограничиваются заявленной комиссией.

В платёжке банк показывает, скажем, 0,3%. На счёт получателя приходит заметно меньше. Разница оседает по пути. Банк конвертирует по своему курсу, банки-корреспонденты удерживают свои комиссии, а банк получателя берёт за зачисление.

Посчитаем на условном переводе $50 000:

Ожидали отдать около $150 комиссии.

По факту теряете $1 500–2 500 — в основном на курсовой марже, плюс удержания банков по пути.

Цифры здесь иллюстративные: реальные издержки зависят от маршрута и банков. Но смысл понятный. Заявленная комиссия и фактическая стоимость перевода сильно расходятся, и разрыв бывает кратным.

Почему «обходные» способы не решают проблему

Когда привычный банковский маршрут перестаёт работать, бизнес ищет окольные пути. Большинство из них создают новые риски вместо старых.

- Перевод через знакомого с картой за рубежом. Ни договора, ни документов, ни гарантий — для бухгалтерии операции будто не было. При споре предъявить нечего.

- Наличные через курьеров. Высокий риск и полная непрозрачность. Для компании с белым учётом не вариант.

- Случайный «обменник» из чата. Часто та же переписка без реквизитов. Деньги уходят, а отвечать за них в случае проблемы некому.

У всех этих способов одна общая проблема. Они решают задачу «отправить», но проваливают задачу «оформить». А для бизнеса вторая часть критична — без документов платёж превращается в дыру в отчётности.

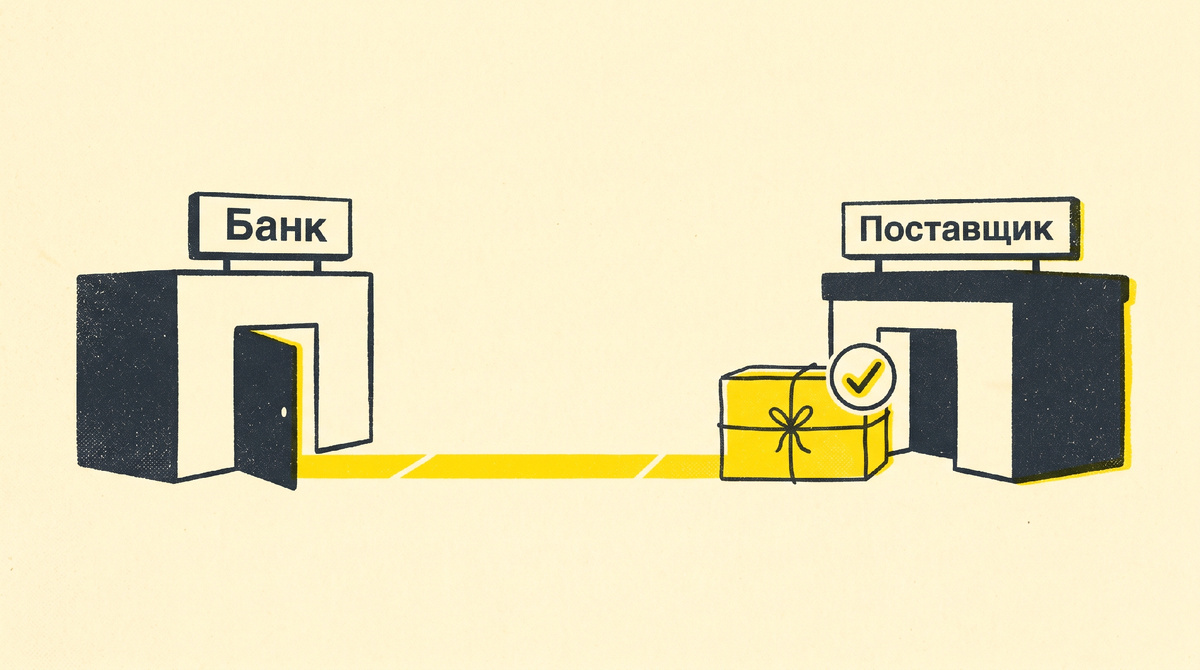

Как устроен расчёт, который доходит

Один из рабочих вариантов — расчёт через платёжного агента по договору. Это не будет «обходом банка», вы платите рубли на счёт российской компании, а она проводит оплату вашему поставщику в его валюте.

Логика простая. Вместо длинной цепочки корреспондентов у платежа меньше звеньев, а значит, меньше точек, где его могут развернуть. Что это даёт на практике:

- понятнее итоговая стоимость, потому что её фиксируют до перевода;

- остаются документы по операции для бухгалтерии и валютного контроля;

- маршрут не зависит от графика и решений конкретного банка-корреспондента в другой стране.

Комиссия сервиса — от 0,5%. Точный итог по вашему направлению фиксируют до перевода, чтобы его можно было заложить в стоимость товара.

Как выстроить расчёты, которые доходят

Если свести всё в короткий чек-лист, выглядит он так.

- Закрепите всё договором. Любой расчёт с иностранным контрагентом должен опираться на контракт и платёжные документы, а не на устную договорённость.

- Считайте полную стоимость, а не комиссию из платёжки. Закладывайте удержания по пути и разницу на курсе. Сравнивайте варианты по тому, сколько реально дойдёт до поставщика.

- Проверяйте, останутся ли документы. Спросите заранее, какой пакет получит бухгалтерия. Если ответ «никаких» — это риск, а не экономия.

- Фиксируйте курс и сумму до перевода. Так вы понимаете итог заранее и можете заложить его в цену товара.

- Начните с тестового платежа. На небольшой сумме видно, как реально проходит маршрут, прежде чем пускать по нему крупную партию.

Коротко

Платежи возвращаются не случайно. В трансграничных переводах за каждым платежом стоит длинная цепочка банков, и любое звено может его развернуть. Лучше доходят те платежи, что идут по короткому маршруту, с понятными документами на каждом шаге.

Если банк вернул платёж или вы хотите заранее понять, как пройдёт расчёт по вашему направлению, разберите свой маршрут в AWX PAY. Подскажут, во что обойдётся конкретно ваш платёж и какие документы останутся у бухгалтерии.

О B2B-направлении — на AWX PAY

Материал информационный. Не является рекламой и индивидуальной консультацией.