Две крупнейшие компании памяти в мире выбрали противоположные стратегии — и обе не прогадали.

Samsung начала массовое производство HBM4 12 февраля 2026 года — первой в индустрии. К концу июня накопленная выручка перевалила за $1,2 млрд. Ни один продукт Samsung за всю историю компании не преодолевал рубеж в миллиард долларов за четыре месяца после старта поставок. Параллельно Samsung ускоряет строительство крупнейшего комплекса по производству памяти P5 в Пхёнтхэке и готовится удвоить совокупные мощности по выпуску DRAM к 2029 году.

SK hynix, лидер рынка HBM с долей 57–62%, в тот же момент замедляет наращивание производства HBM4. Компания переводит часть линий, запланированных под конверсию с HBM3E на HBM4, обратно — на выпуск обычной DDR5. Причина: операционная маржа DDR5 приближается к 90%. При такой рентабельности обычная память приносит больше прибыли на вложенный вафер, чем передовая HBM.

Для потребителей электроники обе стратегии означают одно: память останется дорогой и дефицитной.

Samsung: миллиард за четыре месяца

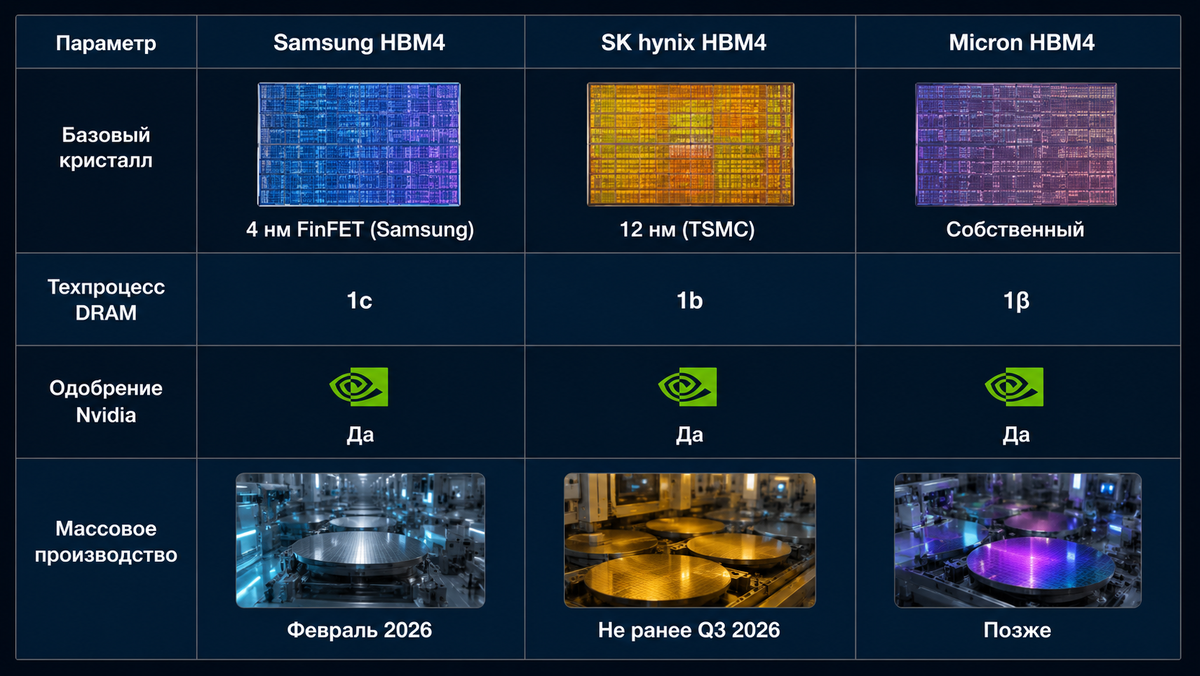

Техническое преимущество Samsung в HBM4 — базовый кристалл. Это логическая микросхема в основании стека из 16 слоёв DRAM, управляющая всеми операциями обмена данными. Samsung изготавливает его по собственному 4-нм техпроцессу FinFET — самому передовому базовому кристаллу на рынке HBM.

Для сравнения:

Четыре нанометра против двенадцати — трёхкратный разрыв в нормах базового кристалла. Это обеспечивает Samsung преимущества по энергоэффективности, скорости передачи данных и тепловыделению. Впервые Samsung опережает SK hynix технологически в сегменте HBM — и конвертирует это в выручку быстрее, чем кто-либо ожидал.

Список клиентов Samsung HBM4: Nvidia, AMD, Google, Amazon, Microsoft, Meta, Broadcom. Микросхемы предназначены для платформы Nvidia Vera Rubin — ИИ-ускорителя следующего поколения.

TrendForce пересмотрел годовой прогноз производства HBM4 Samsung: с 3,5 до 4 млрд гигабит.

SK hynix: 90% маржи важнее лидерства в HBM4

Контринтуитивное решение SK hynix объясняется арифметикой.

SK hynix в первом квартале 2026 года показала рекордные результаты: операционная прибыль 37,61 трлн вон ($25,4 млрд), операционная маржа 72% — выше, чем у Nvidia (65%) за тот же период. Весь объём HBM на 2026 год — распродан. Добавлять мощности HBM4 сверх плана — дорого и некуда: клиенты уже законтрактованы.

А вот обычная DDR5 — другая история. Контрактные цены DRAM выросли на 90–95% квартал к кварталу в первом квартале 2026, ещё на 58–63% — во втором. Операционная маржа DDR5, по прогнозам аналитиков, приблизится к 90% в ближайшие 12 месяцев. Рентабельность, при которой каждый вафер, отданный DDR5 вместо HBM4, приносит сопоставимую или большую прибыль.

Логика SK hynix:

- HBM4 — продукт с высокой маржой, но ограниченным объёмом (специализированный рынок ИИ-ускорителей);

- DDR5 — продукт с взлетевшей маржой и огромным объёмом (серверы, ПК, мобильные устройства);

- Каждый вафер, выделенный под HBM, — вафер, не производящий DDR5;

- При марже DDR5 около 90% перевод линий с HBM3E на DDR5 — выгоднее, чем конверсия на HBM4.

Дополнительный фактор: долгосрочный контракт SK hynix с Microsoft на поставку DDR5. Контрактные обязательства перед крупнейшими облачными провайдерами — не та вещь, которую можно отложить ради наращивания HBM4.

Goldman Sachs подтверждает: SK hynix сохранит доминирование на рынке HBM3 и HBM3E в ближайший год. Замедление HBM4 — тактическая пауза, не отступление.

Samsung удваивает мощности: P5 Fab 1 + P5 Fab 2

Параллельно с рекордами в HBM4 Samsung ускоряет строительство крупнейшего в мире комплекса по производству памяти в Пхёнтхэке. Шесть корпусов, из которых четыре — уже работают или строятся. Пятый (P5 Fab 1) — стройка с конца 2025 года, ввод в 2028-м. Шестой (P5 Fab 2) — начало строительства опережает график на полгода.

P5 Fab 2 в цифрах:

- площадка 661 × 194 м (~130 000 кв. м — 18 футбольных полей)

- мощность: 200 000–300 000 пластин в месяц (300 мм)

- ввод в эксплуатацию: 2029 год

- стоимость: ~$39 млрд (аналогично P5 Fab 1)

Два корпуса P5 совместно обеспечат 600 000 пластин в месяц. Текущая совокупная мощность всех DRAM-производств Samsung — 650 000 пластин. Ввод P5 Fab 1 и Fab 2 фактически удвоит мощности компании.

На строительной площадке P5 Fab 2 уже замечены машины для забивания свай, идут геодезические работы, формируется команда управленцев. Samsung и её строительный подрядчик приступают к фундаменту уже в июле.

Что ещё строится параллельно

- Корпус P4 — монтируется дополнительная линия по выпуску DRAM по техпроцессу 1c для HBM4. Мощность: 100 000–200 000 пластин в месяц;

- Китай — предприятие Samsung осваивает 286-слойную NAND;

- Техас (Тейлор) — фабрика готовится к выпуску 2-нм микросхем для Tesla и других заказчиков;

- Тестирование и упаковка — расширение мощностей по корпусированию HBM (стекирование, бондинг).

Почему обе стратегии усугубляют дефицит

Парадокс: Samsung наращивает мощности — но P5 заработает только в 2028–2029. SK hynix переключается на DDR5 — но HBM4 замедляется.

Результат для рынка:

- HBM4 — дефицит сохраняется

SK hynix замедляется, Samsung пока единственный крупный производитель. Micron — позже всех. Nvidia Vera Rubin требует HBM4, а объёмы ограничены

- DDR5 — дефицит не ослабевает

Даже с перебросом мощностей SK hynix на DDR5 предложение не покрывает спрос. Цены продолжают расти

- Обычная DRAM для смартфонов и ПК — тот же дефицит

Каждый гигабайт HBM потребляет втрое больше вафельной площади, чем DDR5. Каждый гигабайт DDR5 для серверов — вафер, не производящий LPDDR для смартфонов. Nothing отменила CMF Phone 3 Pro. Xiaomi сократила производство на 38%. Корень — здесь

Председатель SK hynix Чхе Тхэ Вон предупредил: дефицит пластин может сохраняться до 2030 года. Goldman Sachs оценивает глобальный разрыв DRAM спрос-предложение в 4,9% — худший за 15 лет. Мировой рынок памяти, по прогнозам, превысит $1,5 трлн к 2027 году.

Что это значит для профессиональной аудитории

- Серверная память продолжит дорожать. Серверы «Аквариуса» на Xeon 6 поддерживают DDR5-6400 и MRDIMM — обе технологии в зоне дефицита. Стоимость комплектации сервера памятью растёт;

- Компоненты для российской электроники — DRAM и NAND в составе любого изделия (от ноутбука «Аквариуса» до серверов «Гравитона») зависят от мирового рынка. Рост цен транслируется в себестоимость;

- HBM4 для ИИ-проектов — российские дата-центры, закупающие ИИ-ускорители (даже через параллельный импорт), столкнутся с дефицитом HBM-комплектации.

Два гиганта. Две стратегии. Samsung — объём и скорость: первый миллиард за четыре месяца, удвоение мощностей за три года, $78 млрд на два корпуса. SK hynix — маржа и расчёт: 72% операционной рентабельности, DDR5 вместо HBM4, долгосрочные контракты вместо гонки за долей.

Обе стратегии рациональны. Обе ведут к одному результату для остального мира: память остаётся самым дефицитным ресурсом полупроводниковой индустрии. И останется таковым как минимум до конца десятилетия.