(боль):

100 000 ₽ лежат на карте и ничего не приносят? Инфляция съедает их с каждым месяцем. Раньше все несли деньги во вклады, а теперь говорят про облигации. Но что выбрать, чтобы не потерять и реально заработать? Я финансовый аналитик, и сейчас разберу два главных инструмента 2026 года на конкретных цифрах и примерах.

В 2026 году рынок живёт в условиях высокой, но регулярно снижающейся ключевой ставки. 20 марта она была снижена седьмой раз подряд до 15% годовых, а по прогнозам ЦБ к концу года может составить 13,5–14,5% . Это напрямую влияет на доходность обоих инструментов. Разберёмся, что выгоднее именно сейчас.

---

Часть 1. Вклады — просто и предсказуемо

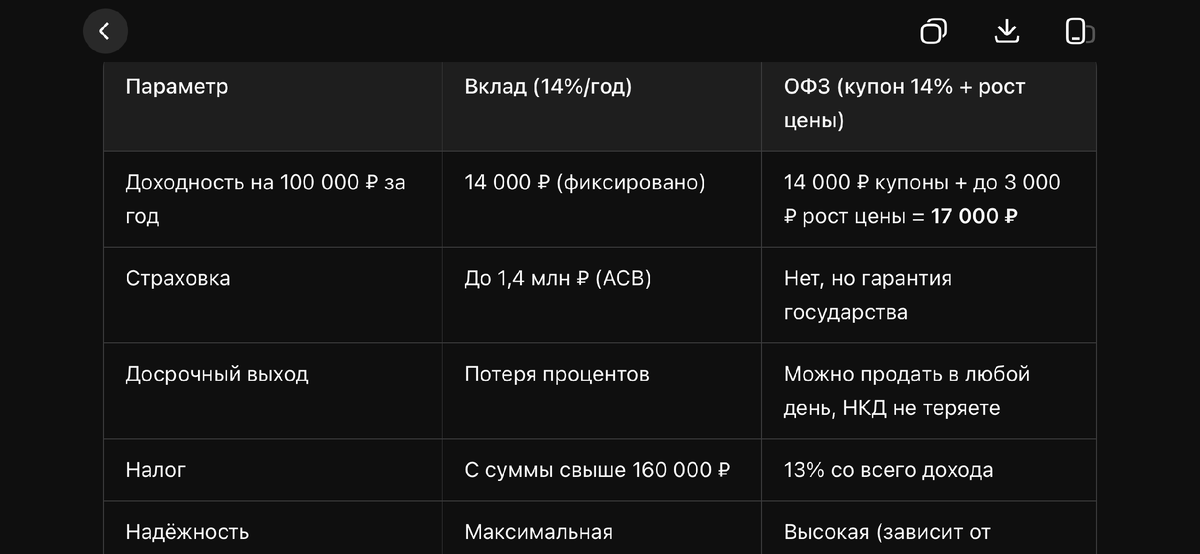

Вклад — это договор с банком: вы передаёте деньги на определённый срок, банк платит проценты. Ставка фиксируется при открытии и не меняется до конца срока, если вы не снимаете деньги досрочно . Главный плюс — вклады до 1,4 млн ₽ застрахованы государством через АСВ .

Какие ставки по вкладам в 2026 году?

По данным на весну 2026 года, средние ставки в топ-20 банков составляют 12,71–14,05% годовых . Но есть и акционные предложения:

· МТС Банк — до 15,50% на 30–61 день .

· Банк «РОССИЯ» — до 15,00% на срок от 367 дней .

· ВТБ — до 14,00% на 61 день .

· ПСБ — до 13,90% на 181 день .

А для новых клиентов некоторых маркетплейсов встречаются предложения до 25% на 6 месяцев .

Пример расчёта для 100 000 ₽:

Возьмём вклад «Надёжный старт» от Дом.РФ на полгода под 18% годовых (акционное предложение). Разместив 100 000 ₽, вы получите процентного дохода: ~8 926 ₽ за 6 месяцев .

Если же открыть вклад на год под 14% (среднерыночная ставка), доход составит 14 000 ₽ за год.

Но есть важный нюанс: при досрочном закрытии вы теряете все накопленные проценты — банк пересчитает их по ставке до востребования (обычно 0,01% годовых) . И при переоформлении вклада после окончания срока вы получите уже более низкую ставку, которая будет вслед за ключевой ставкой продолжать снижаться .

---

Часть 2. Облигации (ОФЗ) — выше доход и гибкость

Облигация — это долговая бумага. Вы даёте деньги в долг государству (ОФЗ) или компании, они платят вам купонный доход, а в конце срока возвращают номинал (1000 ₽ за одну бумагу) .

Главное отличие от вклада: цена облигации на бирже меняется. Если ставки в экономике снижаются — цена облигации растёт, если растут — падает . При этом купонные выплаты и погашение по номиналу остаются неизменными — это важно, если вы держите бумагу до конца срока.

Какие доходности по ОФЗ в 2026 году?

Сейчас максимальные ставки по государственным облигациям с фиксированным купоном достигают 13–14,5% годовых . Но потенциальный общий доход может быть выше — за счёт роста цены бумаги при снижении ключевой ставки.

Аналитики прогнозируют:

· Доходность 10-летних ОФЗ на конец 2026 года — 14% .

· Доходность 5-летних ОФЗ на конец 2026 года — 13% .

При этом за счёт переоценки бумаг и купонных выплат среднесрочные и долгосрочные ОФЗ могут принести 23–25% дохода в 2026 году .

Пример с конкретным выпуском ОФЗ-ПД 26252:

Это государственная облигация со средним сроком до погашения, которая торгуется с доходностью около 14,5% годовых . По оценкам аналитиков Альфа-Банка, при снижении ключевой ставки до 12–13% к концу 2026 года этот выпуск может обеспечить 25% доходности на горизонте 12 месяцев .

Пример расчёта для 100 000 ₽:

Если купить ОФЗ с купоном 14% годовых по цене 100% от номинала (1000 ₽ за бумагу, всего 100 штук), то за год вы получите:

· Купонный доход: 14 000 ₽.

· Если за год цена вырастет до 1030 ₽ (на 3%), вы дополнительно заработаете 3 000 ₽ при продаже.

· Итого: 17 000 ₽ за год (или 17% годовых).

Если держать до погашения — получите все купоны и номинал независимо от рыночной цены .

Но есть и риски:

· Цена может упасть, если вы захотите продать до погашения .

· Нет страховки АСВ — только гарантия Минфина РФ, которая считается максимально надёжной .

· Налог 13–15% со всего дохода (купонов и разницы в цене) .

Часть 3. Налоги: что остаётся на руках

Важный момент, который часто упускают.

По вкладам: налог платится, если суммарный доход по всем вкладам превысил необлагаемый лимит. В 2026 году максимальная ключевая ставка была 16%, поэтому необлагаемый лимит = 1 млн × 16% = 160 000 ₽ . То есть со 100 000 ₽ под 14% вы получите 14 000 ₽ дохода — налог платить не нужно.

По ОФЗ: налог 13% (или 15% при доходе выше 5 млн ₽ в год) платится с купонов и с разницы в цене при продаже . С 14 000 ₽ купонов вы заплатите 1 820 ₽ налога, останется 12 180 ₽. С учётом роста цены налог будет и с этой суммы.

---

Часть 4. Что выбрать в 2026 году? Сценарии

Выбирайте вклад, если:

· Деньги нужны через конкретный срок — 3, 6 или 12 месяцев .

· Вы не готовы разбираться в фондовом рынке и открывать брокерский счет .

· Сумма в пределах страхового лимита АСВ (до 1,4 млн ₽) .

· Вам важна простота и предсказуемость .

Выбирайте ОФЗ, если:

· Горизонт вложений от года и дольше .

· Вы готовы открыть брокерский счёт или ИИС .

· Хотите зафиксировать текущую доходность на длительный срок (на 10 лет и более) .

· Интересует возможность продать бумагу до погашения без потери накопленного купонного дохода .

---

Часть 5. Оптимальная стратегия для 100 000 ₽

Весной 2026 года аналитики рекомендуют не выбирать между вкладами и облигациями, а использовать преимущества обоих инструментов .

Конкретный план для 100 000 ₽:

1. 50 000 ₽ — положить на акционный вклад под 25% на 6 месяцев (например, промо-предложение для новых клиентов) . За полгода вы получите ~6 250 ₽ дохода без налогов (так как не превышен лимит).

2. 50 000 ₽ — вложить в ОФЗ с фиксированным купоном 14% на срок 3–5 лет . Ежегодно будете получать ~7 000 ₽ купонами, а при снижении ключевой ставки цена облигаций вырастет — и вы сможете дополнительно заработать на продаже.

Итог за год: ~6 250 ₽ от вклада + ~7 000 ₽ купонов = 13 250 ₽ (13,25% годовых), плюс потенциал роста цены ОФЗ до 25% при благоприятном сценарии .

---

Вывод

В 2026 году вклады выгодны на коротких сроках (до года) — там можно найти ставки до 25% годовых по акциям. ОФЗ позволяют зафиксировать высокую доходность (13–14,5%) на годы вперёд и заработать дополнительно на росте цены при снижении ключевой ставки .

Оптимальная стратегия — не выбирать, а сочетать: часть денег на вклад для ликвидности и быстрого дохода, часть в ОФЗ для долгосрочного роста.

Сохраните этот пост, чтобы не потерять расчёты. А в комментариях напишите — куда бы вы вложили 100 000 ₽ прямо сейчас?

Часть 6. Сравнительная таблица с примерами