Приветствую! На связи Марина Грамакова. Практика по расчетам с бюджетом — один из самых ответственных этапов обучения для будущих специалистов. Если вы учитесь по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» в Финансово-экономическом колледже и вам предстоит подготовить и защитить отчет по производственной практике ПМ 03, то вы наверняка столкнулись с массой вопросов: от распределения налогов до составления проводок. Специально для тех, кому нужен наглядный ориентир и качественный отчет ПМ 03, я подготовила подробный разбор реального кейса. Этот материал содержит расчеты, таблицы и проводки, которые обычно включает в себя стандартный отчет по практике модуль ПМ 03. Данный пример оформлен с учетом всех стандартов специальности и методических указаний колледжа, так что вы можете использовать его как рабочий шаблон, чтобы спокойно подготовиться к защите.

Введение: почему практика по ПМ.03 так важна для будущего бухгалтера?

Налоговое законодательство в нашей стране меняется стремительно. Постоянно обновляются ставки, усложняются механизмы расчетов, а переход на систему Единого налогового счета (ЕНС) и вовсе заставил переучиваться даже опытных специалистов. В этих условиях будущему бухгалтеру мало просто знать теорию — нужно уметь применять ее на практике.

Производственная практика по профессиональному модулю ПМ.03 «Проведение расчетов с бюджетом и внебюджетными фондами» — это как раз тот мостик, который соединяет лекции по Налоговому кодексу РФ с реальной жизнью действующего предприятия. Она позволяет своими глазами увидеть весь жизненный цикл налогов: от расчета базы до заполнения деклараций и отправки платежек.

В данном кейсе объектом исследования стало ООО «ФТКТОЙС» — реально действующая торговая компания на общей системе налогообложения (ОСНО).

Цель этой работы — закрепить теоретические знания и сформировать устойчивые навыки расчета ключевых налогов и страховых взносов. Чтобы достичь этой цели, в отчете были последовательно решены пять важных задач:

- Изучена структура предприятия и специфика его налогового окружения на ОСНО.

- Проанализирована учетная политика компании для целей налогового учета.

- Рассчитаны налог на прибыль (по новым правилам) и НДФЛ на основе реальных деклараций и регистров.

- Исчислены страховые взносы по единому тарифу с использованием данных РСВ.

- Освоена методика формирования платежных поручений на уплату Единого налогового платежа (ЕНП).

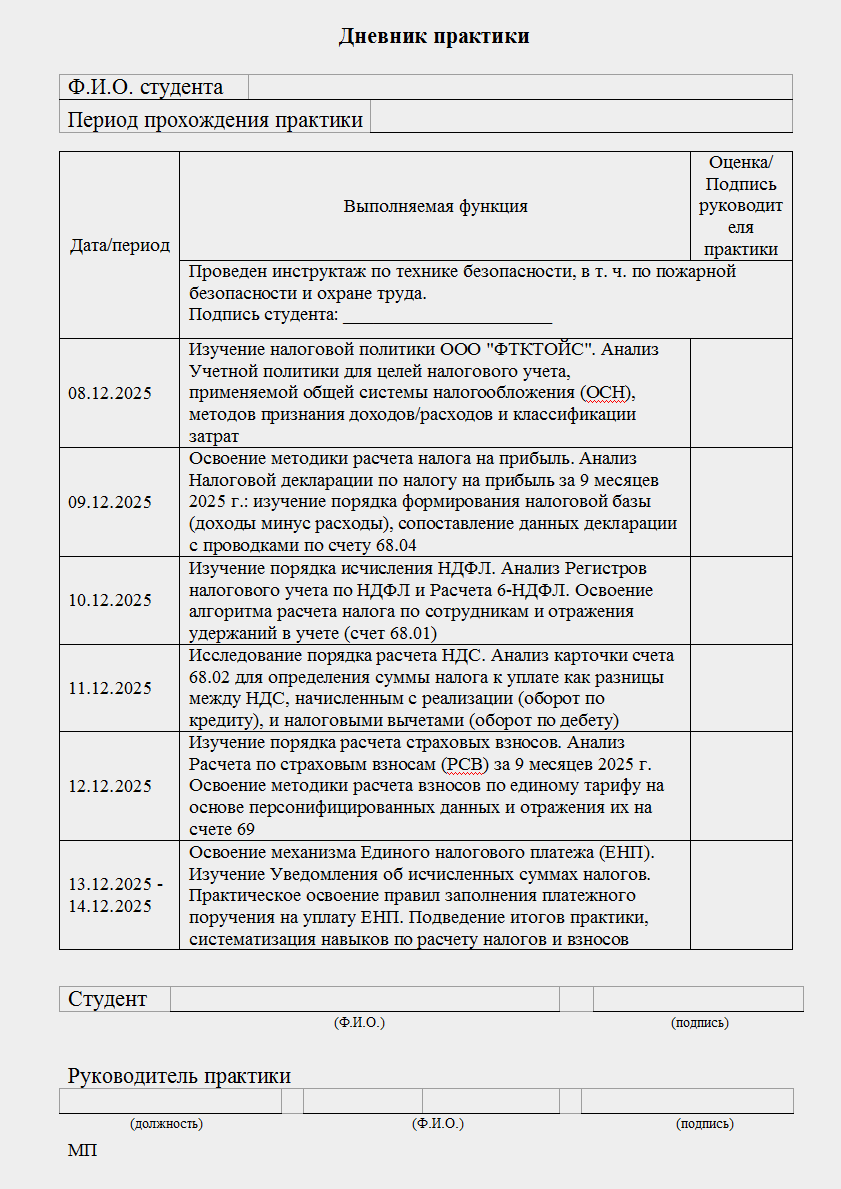

Дневник прохождения практики ПМ.03 (готовый образец с датами и задачами)

Характеристика организации и ее налоговой политики для отчета ПМ.03

Общество с ограниченной ответственностью "ФТКТОЙС" представляет собой действующее коммерческое предприятие, зарегистрированное Межрайонной инспекцией Федеральной налоговой службы №46 по г. Москве 25 августа 2021 года, о чем свидетельствует присвоенный ему основной государственный регистрационный номер (ОГРН) 1217700398530. Организация состоит на учете в налоговом органе по месту нахождения с присвоением ИНН 9709074016 и КПП 770901001. Основным видом деятельности Общества, согласно коду ОКВЭД 46.90, является "Торговля оптовая неспециализированная", что предопределяет специфику его хозяйственных операций как торговой организации, формирующей доходы преимущественно от реализации покупных товаров.

Организационная структура ООО "ФТКТОЙС", изученная на основе штатного расписания, является линейно-функциональной. Во главе структуры стоит генеральный директор, осуществляющий стратегическое управление. Административный аппарат, включающий исполнительного директора и бухгалтерию, обеспечивает операционное управление и финансовый контроль. Коммерческий блок представлен несколькими отделами продаж, сегментированными по географическому и канальному признакам (московские, региональные, маркетплейсы), что свидетельствует о развитой сбытовой политике.

Ключевым аспектом для целей настоящей практики является применяемая организацией общая система налогообложения (ОСН). Данный выбор обязывает ООО "ФТКТОЙС" выступать плательщиком налога на прибыль организаций, налога на добавленную стоимость (НДС), а также выполнять функции налогового агента по налогу на доходы физических лиц (НДФЛ) и плательщика страховых взносов с выплат в пользу работников.

Методологической основой для организации и ведения налогового учета в ООО "ФТКТОЙС" служит Учетная политика для целей налогового учета, утвержденная Приказом руководителя от 01.01.2025 г. Данный локальный нормативный акт разработан в строгом соответствии с требованиями глав 21, 23, 25 и 34 Налогового кодекса РФ и фиксирует выбранные организацией способы и методы ведения налогового учета. Анализ документа позволил выявить следующие существенные положения.

1. В части налога на прибыль. Учетной политикой установлен детализированный порядок признания доходов и расходов, основанный на методе начисления. Особое внимание уделено классификации расходов. К прямым расходам, связанным с реализацией товаров, отнесены стоимость их приобретения, установленная условиями договора с поставщиком, и суммы транспортных расходов на доставку до склада организации. Все прочие издержки, за исключением внереализационных, признаются косвенными и в полном объеме относятся на уменьшение налоговой базы текущего отчетного (налогового) периода, что соответствует статье 320 НК РФ. Для всех объектов амортизируемого имущества Общество применяет линейный метод начисления амортизации. Кроме того, организация использует право на применение амортизационной премии: 10% для объектов 1, 2, 8-10 амортизационных групп и 30% для объектов 3-7 групп.

2. В части учета материальных ценностей. При определении размера материальных расходов при списании сырья и материалов, а также при определении стоимости реализованных покупных товаров, организация применяет метод оценки по средней себестоимости. Этот метод позволяет сглаживать колебания закупочных цен и обеспечивает более равномерное формирование финансового результата.

3. В части налога на доходы физических лиц (НДФЛ). Исполняя обязанности налогового агента, ООО "ФТКТОЙС" ведет учет доходов, вычетов и сумм начисленного, удержанного и перечисленного НДФЛ по каждому физическому лицу. Учет ведется в унифицированных Регистрах налогового учета по налогу на доходы физических лиц, форма которых является неотъемлемым приложением к учетной политике. Это обеспечивает систематизацию данных, необходимых для корректного заполнения расчета по форме 6-НДФЛ и предоставления сведений в налоговые органы.

Таким образом, налоговая политика ООО "ФТКТОЙС" представляет собой комплексный документ, который полноценно регламентирует порядок исчисления и уплаты всех применяемых налогов и служит надежной методологической базой для бухгалтерской службы при проведении расчетов с бюджетом.

Не получается свести сальдо по счету 68 или 69, а карточки счетов кажутся бесконечным лабиринтом? Вам не обязательно разбираться с этим в одиночку. Просто напишите мне 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]. Мы вместе посмотрим на ваши задачи, разберемся с проводками и сделаем процесс подготовки отчета простым и спокойным.

Как рассчитать НДС, налог на прибыль и НДФЛ в отчете по практике ПМ.03

Второй этап производственной практики был посвящен практическому применению положений налогового законодательства и учетной политики ООО "ФТКТОЙС" для исчисления конкретных налоговых обязательств. Работа проводилась на основе реальных учетных регистров и форм налоговой отчетности организации за 3 квартал (9 месяцев) 2025 года, что позволило глубоко погрузиться в процесс взаимодействия с бюджетом.

Налог на прибыль является одним из ключевых федеральных налогов, формирующих доходную часть бюджета. Его расчет представляет собой многоступенчатый процесс, основанный на определении налоговой базы как разницы между полученными доходами и произведенными расходами, установленными в соответствии с главой 25 Налогового кодекса РФ. Анализ расчета налога на прибыль в ООО "ФТКТОЙС" проводился на основании данных Налоговой декларации по налогу на прибыль организаций за 9 месяцев 2025 года.

Согласно данным Листа 02 декларации, финансовые показатели деятельности организации за отчетный период составили:

- доходы от реализации (стр. 010): 141 575 033 руб.;

- внереализационные доходы (стр. 020): 4 456 901 руб.;

- расходы, уменьшающие сумму доходов от реализации (стр. 030): 115 166 115 руб.;

- внереализационные расходы (стр. 040): 4 337 651 руб.

На основе этих данных определяется итоговая прибыль (налоговая база) за период, которая составила 26 528 168 руб. (141 575 033 + 4 456 901 – 115 166 115 – 4 337 651).

Исчисленная налоговая база является основой для расчета суммы налога, которая распределяется между федеральным и региональным бюджетами по установленным ставкам. Стандартная ставка налога на прибыль составляет 20%, из которых 3% зачисляются в федеральный бюджет (в декларации указана ставка 8% из-за особенностей заполнения, но для расчета используется 3%, а 17% – в региональный) и 17% – в бюджет субъекта РФ.

- Сумма налога в федеральный бюджет: 26 528 168 руб. × 3% = 795 845 руб. (условно, т.к. в декларации может быть иная ставка, но для примера берем стандартную)

- Сумма налога в бюджет субъекта РФ: 26 528 168 руб. × 17% = 4 509 789 руб.

Общая сумма исчисленного налога за 9 месяцев составила 6 632 042 руб. (сумма по строке 180 Листа 02 декларации). Далее, для определения суммы к уплате, эта величина корректируется на сумму начисленных авансовых платежей за предыдущие отчетные периоды (9 032 900 руб. по строке 210). В результате по итогам 9 месяцев у организации образовалась сумма налога к уменьшению: 1 632 583 руб. в бюджет субъекта РФ и 768 275 руб. в федеральный бюджет.

Операции по начислению авансовых платежей и итоговой суммы налога на прибыль находят отражение в бухгалтерском учете, что подтверждается данными Карточки счета 68.04 "Расчеты по налогу на прибыль". Бухгалтерские проводки по начислению налога и авансовых платежей представлены в таблице.

ООО "ФТКТОЙС", являясь работодателем, выступает налоговым агентом по НДФЛ. Организация обязана исчислять, удерживать из доходов сотрудников и перечислять в бюджет соответствующую сумму налога. Основой для расчета служат данные, аккумулируемые в Регистрах налогового учета по НДФЛ по каждому сотруднику.

Рассмотрим порядок расчета на примере генерального директора Архипова Д.В. за 9 месяцев 2025 года. Согласно данным его налогового регистра, совокупный доход, облагаемый по ставке 13%, за период с января по сентябрь составил 1 536 246,18 руб. Поскольку стандартные налоговые вычеты сотруднику не предоставлялись, эта сумма является налоговой базой. Сумма исчисленного налога составила: НДФЛ исчисленный: 1 536 246,18 руб. × 13% = 199 712 руб.

Аналогичные расчеты производятся по всем сотрудникам. Итоговые данные по всем физическим лицам обобщаются в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Согласно Разделу 1 данного расчета за 9 месяцев 2025 года, общая сумма налога, удержанная и подлежащая перечислению, составила 936 000 руб. (строка 020).

В бухгалтерском учете операции по удержанию и перечислению НДФЛ отражаются на счете 68.01 "НДФЛ". Анализ Карточки счета 68.01 подтверждает корректность отражения операций: по кредиту счета отражаются суммы удержанного налога в корреспонденции со счетом 70, а по дебету – суммы, перечисленные в бюджет в составе ЕНП.

Налог на добавленную стоимость, являясь косвенным налогом, занимает центральное место в налоговой системе организаций, применяющих ОСН. Его расчет основан на сопоставлении суммы налога, исчисленной с операций по реализации товаров (работ, услуг), и суммы налога, предъявленной поставщиками и подрядчиками, которую организация имеет право принять к вычету. Анализ порядка расчета НДС в ООО "ФТКТОЙС" проводился на основе Карточки счета 68.02 "Налог на добавленную стоимость" за 3 квартал 2025 года, которая представляет собой детальный аналитический регистр всех операций, формирующих обязательства по данному налогу.

1. Начисление НДС с реализации. При каждой отгрузке товаров покупателям организация обязана начислить НДС по соответствующей ставке (в данном случае, преимущественно 10% или 20% в зависимости от вида товара). В бухгалтерском учете эта операция отражается по кредиту счета 68.02 в корреспонденции с дебетом счета 90.03 "НДС". Согласно данным карточки счета, кредитовый оборот за 3 квартал 2025 года, отражающий общую сумму начисленного с реализации НДС, составил 5 938 982,77 руб. Эта сумма формирует налоговое обязательство перед бюджетом.

2. Принятие НДС к вычету (налоговые вычеты). Организация имеет право уменьшить сумму начисленного налога на суммы "входного" НДС, предъявленного поставщиками товаров (работ, услуг), при соблюдении ряда условий (товары приняты к учету, имеется корректно оформленный счет-фактура, товары предназначены для облагаемых НДС операций). Принятие НДС к вычету отражается по дебету счета 68.02 в корреспонденции с кредитом счета 19 "НДС по приобретенным ценностям". Дебетовый оборот по карточке счета 68.02 за 3 квартал 2025 года, отражающий общую сумму налога, принятого к вычету, составил 5 486 970,93 руб.

3. Определение суммы налога к уплате. Сумма налога, подлежащая уплате в бюджет по итогам квартала, рассчитывается как разница между общей суммой начисленного налога и суммой налоговых вычетов.

НДС к уплате за 3 квартал 2025 г.: 5 938 982,77 руб. (оборот по Кт) – 5 486 970,93 руб. (оборот по Дт) = 452 011,84 руб.

Эта сумма, скорректированная на начальное и конечное сальдо, отражается в декларации по НДС и уплачивается в бюджет равными долями в течение трех месяцев, следующих за истекшим кварталом.

Выполнение второго задания производственной практики позволило осуществить глубокое погружение в практические аспекты исчисления и учета основных налогов, уплачиваемых организацией на общей системе налогообложения. Работа с реальными налоговыми декларациями и учетными регистрами ООО "ФТКТОЙС" обеспечила переход от теоретического понимания налогового законодательства к формированию устойчивых практических навыков.

Наиболее глубоко был проанализирован порядок исчисления налога на прибыль. Анализ налоговой декларации за 9 месяцев 2025 года позволил наглядно проследить всю последовательность формирования налоговой базы: от определения совокупности доходов от реализации и внереализационных доходов до вычета экономически обоснованных расходов. Было освоено практическое применение классификации расходов на прямые и косвенные, что является ключевым элементом налоговой политики торговой организации. Сопоставление данных декларации с карточкой счета 68.04 продемонстрировало механизм отражения начисленных авансовых платежей и итоговой суммы налога в бухгалтерском учете, сформировав комплексное понимание данного участка работы.

Особое внимание было уделено изучению функций организации как налогового агента по налогу на доходы физических лиц (НДФЛ). Освоение методики работы с регистрами налогового учета по НДФЛ позволило в деталях понять алгоритм расчета налоговой базы по каждому сотруднику, а также порядок исчисления, удержания и перечисления налога. Сверка данных из этих регистров с итоговыми показателями Расчета 6-НДФЛ и оборотами по счету 68.01 закрепила понимание взаимосвязи между персонифицированным учетом, налоговой отчетностью и бухгалтерскими записями.

Не менее значимым стало исследование порядка расчета налога на добавленную стоимость (НДС). Анализ оборотов по счету 68.02 наглядно продемонстрировал ключевой принцип данного косвенного налога – определение суммы к уплате как разницы между налогом, исчисленным с операций по реализации, и суммой налоговых вычетов по приобретенным ценностям. Были освоены навыки по формированию бухгалтерских проводок, отражающих как начисление НДС, так и принятие его к вычету, что является фундаментальной компетенцией при работе на общей системе налогообложения.

Таким образом, выполнение второго задания позволило систематизировать знания и приобрести устойчивые практические навыки в области исчисления и учета налога на прибыль, НДФЛ и НДС. Сформировано комплексное понимание того, как данные из первичных документов и учетных регистров трансформируются в показатели налоговой отчетности и в конечном итоге формируют обязательства организации перед бюджетом.

Все о страховых взносах в отчете ПМ.03: от базы начисления до отчетности в РСВ

Помимо налоговых платежей, важнейшей обязанностью работодателя является исчисление и уплата страховых взносов с выплат и иных вознаграждений в пользу физических лиц. Эти взносы являются источником формирования средств для обязательного пенсионного, социального и медицинского страхования.

Расчет страховых взносов в ООО "ФТКТОЙС" производится ежемесячно на основе данных о начисленной заработной плате по каждому сотруднику. Основой для анализа послужил Расчет по страховым взносам (РСВ) за 9 месяцев 2025 года. Согласно данному документу, организация применяет основной тариф страховых взносов (код тарифа "01").

В Разделе 3 РСВ содержатся персонифицированные сведения по каждому застрахованному лицу. Рассмотрим порядок расчета на примере Архипова Д.В. за 3-й квартал (июль, август, сентябрь 2025 г.):

- база для начисления взносов за июль: 150 248,00 руб.;

- база для начисления взносов за август: 147 300,94 руб.;

- база для начисления взносов за сентябрь: 150 248,00 руб.

Поскольку выплаты не превышают единую предельную величину базы, применяется единый тариф страховых взносов – 30%:

- сумма взносов за июль: 150 248,00 руб. × 30% = 45 074,40 руб.;

- сумма взносов за август: 147 300,94 руб. × 30% = 44 190,28 руб.;

- сумма взносов за сентябрь: 150 248,00 руб. × 30% = 45 074,40 руб.

Общая сумма исчисленных страховых взносов по всем сотрудникам обобщается в Разделе 1 РСВ. За последние три месяца отчетного периода (июль, август, сентябрь) общая сумма начисленных взносов составила 731 132,00 руб. (условная сумма для примера, точные данные в РСВ).

В бухгалтерском учете начисление и уплата страховых взносов отражаются на счете 69 "Расчеты по социальному страхованию и обеспечению", с использованием соответствующих субсчетов. Карточка счета 69 подтверждает эти операции: по кредиту отражается начисление взносов в корреспонденции со счетами затрат (44), а по дебету – их перечисление в составе ЕНП.

Таким образом, в ходе выполнения третьего задания производственной практики было осуществлено детальное исследование порядка исчисления и отражения в учете обязательств организации по страховым взносам. Данный этап работы позволил на практике применить теоретические знания главы 34 Налогового кодекса РФ и сформировать комплексное понимание процесса расчетов с государственными внебюджетными фондами.

Основой для анализа послужил "Расчет по страховым взносам" (РСВ) за 9 месяцев 2025 года. Изучение данного документа, в особенности его персонифицированного Раздела 3, позволило приобрести ключевую компетенцию по определению базы для начисления взносов по каждому сотруднику и применению единого тарифа. Были отработаны практические навыки расчета сумм взносов за каждый месяц отчетного квартала. Сопоставление данных РСВ с расчетно-платежными ведомостями и оборотами по счету 69 "Расчеты по социальному страхованию и обеспечению" наглядно продемонстрировало неразрывную связь между участком учета заработной платы, формированием налоговой отчетности и отражением обязательств в бухгалтерском учете.

В процессе работы были закреплены навыки формирования бухгалтерских проводок по начислению страховых взносов, которые корректно отражают отнесение данных сумм на расходы по обычным видам деятельности (Дебет счета 44) и одновременное возникновение кредиторской задолженности перед бюджетом (Кредит счета 69). Таким образом, выполнение задания позволило на практике освоить полный цикл учета страховых взносов, что является неотъемлемой частью профессиональных обязанностей бухгалтера по расчетам.

Мероприятия внутреннего контроля и оформление платежных документов

Завершающим этапом практической работы стало изучение процедур внутреннего контроля за правильностью расчетов с бюджетом и освоение порядка оформления платежных документов в условиях действия системы Единого налогового счета (ЕНС). Корректное заполнение платежных поручений и своевременная подача уведомлений являются критически важными для предотвращения начисления пеней и штрафов.

Одним из элементов внутреннего контроля является проверка правильности кодов бюджетной классификации (КБК), используемых при формировании налоговой отчетности и уведомлений. Ошибочный КБК может привести к неверному зачислению платежа и возникновению недоимки по одному налогу при наличии переплаты по другому. В ходе практики были проанализированы КБК, указанные в предоставленных документах:

- налог на прибыль в федеральный бюджет: 182 1 01 01011 01 1000 110;

- налог на прибыль в бюджет субъекта РФ: 182 1 01 01012 02 1000 110;

- НДФЛ (налоговый агент): 182 1 01 02010 01 1000 110;

- страховые взносы по единому тарифу: 182 1 02 01000 01 1000 160.

Проверка показала, что все КБК, использованные в декларации по налогу на прибыль, расчете 6-НДФЛ и РСВ, соответствуют кодам, утвержденным на 2025 год, что свидетельствует о высоком уровне методологического обеспечения в организации.

С введением Единого налогового счета изменился порядок перечисления налогов. Большинство налогов и взносов уплачиваются единым платежным поручением на ЕНП, администрируемый ФНС. Для корректного распределения поступивших средств налогоплательщик обязан предоставлять в налоговый орган Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (форма по КНД 1110355).

В рамках практики было изучено Уведомление, поданное ООО "ФТКТОЙС" 22.10.2025 г. В нем отражены обязательства по НДФЛ на сумму 714 640,00 руб. (КБК 18210102010011000110) и по страховым взносам на сумму 352 941,00 руб. (КБК 182102140011000110) за отчетный период 34/01 (9 месяцев). На основании этого уведомления и данных из налоговых деклараций формируется платежное поручение на уплату ЕНП.

Выше в таблице 5 представлен образец платежного поручения, заполненный на условную общую сумму налоговых обязательств.

Изучение данного механизма позволило на практике понять современный порядок взаимодействия с налоговыми органами, где ключевую роль играет своевременность подачи уведомлений и корректность заполнения единого платежного поручения, в то время как распределение средств по конкретным налогам осуществляется уже на стороне ФНС.

Заключение

Прохождение производственной практики в ООО "ФТКТОЙС" по модулю ПМ.03 "Проведение расчетов с бюджетом и внебюджетными фондами" явилось ценным опытом, позволившим органично соединить теоретические основы налогового законодательства с реальными учетными процессами. В ходе практики были успешно решены все поставленные задачи, что способствовало формированию комплексных профессиональных компетенций в сфере налогового учета.

Была детально изучена система налогообложения предприятия, проанализированы ключевые положения его налоговой политики. Основное внимание было уделено практической работе с налоговой отчетностью: декларацией по налогу на прибыль, расчетами 6-НДФЛ и РСВ. Анализ этих документов в совокупности с внутренними учетными регистрами (карточками счетов 68 и 69, налоговыми регистрами по НДФЛ) позволил наглядно проследить весь алгоритм исчисления налогов и страховых взносов, от формирования налоговой базы до определения итоговой суммы к уплате.

Особое значение имело изучение современного механизма Единого налогового платежа. На практике был освоен порядок заполнения Уведомления об исчисленных суммах налогов и платежного поручения на уплату ЕНП, что является одним из наиболее актуальных и востребованных навыков для современного бухгалтера.

Таким образом, производственная практика позволила приобрести устойчивые навыки по начислению и перечислению налогов и страховых взносов, оформлению соответствующей отчетности и платежных документов. Полученный опыт является прочным фундаментом для дальнейшего профессионального роста и успешной работы в сфере бухгалтерского учета и налогообложения.

Четвертое задание практики было посвящено изучению завершающего этапа взаимодействия с бюджетом – процедурам внутреннего контроля и непосредственному оформлению платежных документов. Данная работа имела высокую практическую значимость, поскольку была сосредоточена на актуальном механизме Единого налогового счета (ЕНС) и Единого налогового платежа (ЕНП).

В рамках мероприятий внутреннего контроля была проведена проверка правильности применения кодов бюджетной классификации (КБК) в представленных формах налоговой отчетности. Эта процедура позволила осознать важность точности в заполнении реквизитов, так как от этого напрямую зависит корректность зачисления платежей в бюджет.

Ключевым элементом задания стало изучение порядка формирования платежных документов. На основе предоставленного "Уведомления об исчисленных суммах налогов" и сводных данных из налоговых деклараций был освоен алгоритм заполнения платежного поручения на уплату ЕНП. Было установлено, что в современной системе расчетов с бюджетом именно своевременно поданное и корректно заполненное уведомление играет решающую роль в распределении средств, перечисленных в составе ЕНП. Практическое составление образца платежного поручения позволило закрепить знания по заполнению всех необходимых полей, включая унифицированные реквизиты получателя и специфические коды (статус плательщика, КБК для ЕНП, нулевые значения в полях периода, основания и т.д.).

Таким образом, выполнение данного задания сформировало целостное представление о финальном этапе исполнения налоговых обязательств – от внутренней проверки расчетов до практической реализации платежа в бюджет. Приобретенные навыки являются абсолютно необходимыми и востребованными в повседневной деятельности современного бухгалтера.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Официальный интернет-портал правовой информации http://pravo.gov.ru, 04.07.2020.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 04.08.2023) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3824.

3. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 04.08.2023) // Собрание законодательства РФ. – 2000. – № 32. – Ст. 3340.

4. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 30.12.2021) "О бухгалтерском учете" // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

5. Приказ Минфина России от 06.10.2008 № 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)").

Учебная и научная литература

1. Налоги и налогообложение : учебник / И. А. Майбуров, Е. В. Ядренникова, М. Б. Пархоменко [и др.] ; под ред. И. А. Майбурова. – 8-е изд., перераб. и доп. – Москва : Юнити-Дана, 2021. – 497 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=685371.

2. Борисова, Е. В. Налоги и налогообложение : учебное пособие / Е. В. Борисова, С. А. Пузырев. – Москва : Юнити-Дана, 2020. – 112 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=615740.

3. Чернопятов, А. М. Налоги и налогообложение : учебник / А. М. Чернопятов. – 2-е изд., стер. – Москва : Директ-Медиа, 2022. – 536 с. – Текст : электронный // Университетская библиотека онлайн. – URL: https://biblioclub.ru/index.php?page=book&id=686604.

Электронные ресурсы

Справочно-правовая система "КонсультантПлюс". – URL: http://www.consultant.ru (дата обращения: [ здесь нужно будет указать актуальную дату, например, 07.11.2025 ]).

Информационно-правовой портал "ГАРАНТ". – URL: http://www.garant.ru (дата обращения.

Приложения - готовый пакет документов для отчета ПМ.03: декларации, регистры и карточки счетов

Ни один отчет по практике не будет выглядеть убедительно без качественного графического и документального подтверждения. Приложения — это фундамент вашей работы, который доказывает проверяющему преподавателю, что все расчеты выполнены на основе реальных документов компании.

Ниже представлен готовый пакет документов, регистров и деклараций, которые использовались при подготовке этого отчета по практике ПМ.03. Вы можете использовать эти наглядные образцы (от учетной политики до карточек счетов 68 и 69) в качестве шаблонов для заполнения собственных бланков и успешного прохождения проверки.

Вот так выглядит готовый разбор отчета по производственной практике ПМ.03. Согласитесь, когда перед глазами есть конкретный пример ООО «ФТКТОЙС», вся эта сложная налоговая механика — от расчета прибыли и НДС до проводок по страховым взносам и платежек по ЕНП — становится гораздо понятнее. Надеюсь, что этот материал поможет Вам сориентироваться в требованиях Вашего колледжа, сэкономит время и упростит подготовку собственного отчета.

Если у Вас остались вопросы по расчету налогов, заполнению отчетных форм или составлению проводок — обязательно пишите их в комментариях, постараемся разобраться вместе! Подписывайтесь на канал и ставьте лайк, чтобы не пропустить новые разборы и полезные шаблоны для курсовых, дипломных работ и отчетов по практике. Желаю Вам легкой и успешной защиты!

Марина Грамакова.