Вместо введения

Между отчётом и реальностью: чему верить — словам или рынку

Парад официального оптимизма на фоне обвала рынка и отраслевой рецессии

24 июня 2026 года, обычный рабочий день. Индекс Мосбиржи падает на 3,96% — до 2243 пунктов. Индекс РТС теряет 4,16% и проваливается ниже 945. Это уже не разовый испуг: рынок снижается пятнадцатую неделю подряд — такого в истории индекса не было никогда, прежний рекорд составлял десять недель. И в тот же самый день, в той же новостной ленте, рядом со сводкой об обвале, висит бодрый заголовок: «Россия успешно импортозаместила авиацию и укрепила суверенитет».

Вот это соседство — обвал рынка и рапорт о победе на одном экране — и есть, пожалуй, главный символ российской экономики последних лет. Есть две реальности. В одной — отчёты, форумы, прямые линии, графики с зелёными стрелочками и фразы про «устойчивость» и «выздоровление». В другой — биржевые табло всех оттенков красного, заводы на четырёхдневке, отменённые дивиденды и люди, которые впервые за восемнадцать лет тратят на еду почти половину дохода.

Есть старая французская песенка, которую у нас поёт Утёсов. Слуга по телефону успокаивает хозяйку: всё хорошо, прекрасная маркиза, дела идут и жизнь легка. Просто кобыла ваша околела, конюшня вместе с ней сгорела, а заодно и весь ваш замок. Но в остальном, прекрасная маркиза, всё хорошо, всё хорошо.

Возникает только один честный вопрос. Если у нас всё настолько прекрасно — почему фондовый рынок, то есть живые деньги десятков тысяч инвесторов, голосующих за будущее конкретных компаний, рисует строго обратную картину? Давайте сверим, что говорят с трибун, с тем, что показывают цифры. Без истерик, по фактам.

Часть первая. Парад оптимизма

Чтобы было с чем сравнивать, соберём свежий урожай официальных заявлений. Это не выдранные из контекста обрывки, а публичная позиция первых лиц.

Питерский экономический форум, пленарная сессия, 5 июня 2026 года. Президент Владимир Путин говорит, что экономика России сохраняет устойчивость, несмотря на «сдержанную динамику роста». Инфляция замедляется и к концу года приблизится к 5,2%. ВВП в апреле, по его словам, вырос на 1,3%, промышленное производство — на 1,9%. И главная формулировка: это «важнейший показатель выздоровления экономики», «выздоравливают» и другие показатели. Реальные зарплаты за пять лет выросли на 30%. Безработица — 2,2%, один из самых низких уровней в мире: для сравнения, в США 4,2%, в Евросоюзе 5,9%. Бедность снижена до 6,7%. Отдельно президент пояснил, что высокую ключевую ставку власти подняли осознанно — чтобы не допустить разгона инфляции до 60–70%. Задача правительству: со следующего, 2027 года вернуться к устойчивым темпам роста.

Премьер Михаил Мишустин в феврале 2026 года отчитывается в Госдуме за 2025 год. ВВП вырос на 1%, за три года — более чем на 10%, и это, по словам премьера, «не просто соответствует общемировому уровню, но и опережает его». Лейтмотив доклада: «Россия продолжает развиваться вопреки нарастающему санкционному давлению». МРОТ подняли на 16,5%, построили 108 миллионов квадратных метров жилья, семейная ипотека заняла 90% рынка. Годом ранее, отчитываясь за 2024-й, тот же премьер рапортовал ещё уверенней: ВВП плюс 4,1% — «значительно превышает средний показатель у развитых стран»; «за два года рост российской экономики превысил европейскую более чем в шесть раз, а в ряде государств уже наблюдается рецессия»; выпуск автомобилей вырос на 16% и превысил 700 тысяч машин; авиастроение прибавило почти пятую часть.

И коронный номер программы — авиапром. Здесь риторика держится годами и почти не меняется. «Российские самолёты должны успешно конкурировать с зарубежными, задел для этого есть», — формула, которую президент повторяет регулярно. Российская авиатехника, по его словам, «во многом превзошла западные аналоги». В 2022 году была объявлена цель — построить свыше тысячи отечественных самолётов к 2030 году под уже якобы готовый заказ.

Картина, как видите, образцовая: суверенитет крепнет, экономика выздоравливает, самолёты импортозамещены, зарплаты растут. А теперь посмотрим, что в это же самое время показывает биржа и отраслевая статистика.

Часть вторая. Что в это время делает рынок

Фондовый рынок — инструмент бесстрастный. Он не смотрит телевизор и не читает пресс-релизы. Это место, где десятки тысяч людей и фондов голосуют собственными деньгами за то, как они оценивают будущее компаний: их прибыли, дивиденды, перспективы. Когда акция падает, рынок коллективно говорит: мы ждём от этого бизнеса худшего. Чем глубже падение — тем хуже оценка реального положения дел.

И вот что этот «коллективный кошелёк» нарисовал к концу июня 2026 года. Снижение почти без отскоков длится четвёртый месяц подряд, с марта. 22 июня индекс Мосбиржи впервые с марта 2023 года пробил трёхлетний минимум, а индекс РТС впервые с ноября 2025 года ушёл ниже психологической отметки в 1000 пунктов. Поводом стало то, что Центробанк снизил ключевую ставку лишь на символические 0,25 процентного пункта — до 14,25%, девятое снижение подряд, но рынок ждал большего. Аналитики уже спорят не о том, будет ли дно, а где оно: называют диапазоны 2050–2210 и даже возврат к минимумам 2023 года около 2140. Глава ЦБ Эльвира Набиуллина 19 июня заметила, что волатильность большая, но государство вмешиваться и скупать акции не будет — в отличие от 2008 и 2022 годов, когда на спасение рынка выделяли деньги.

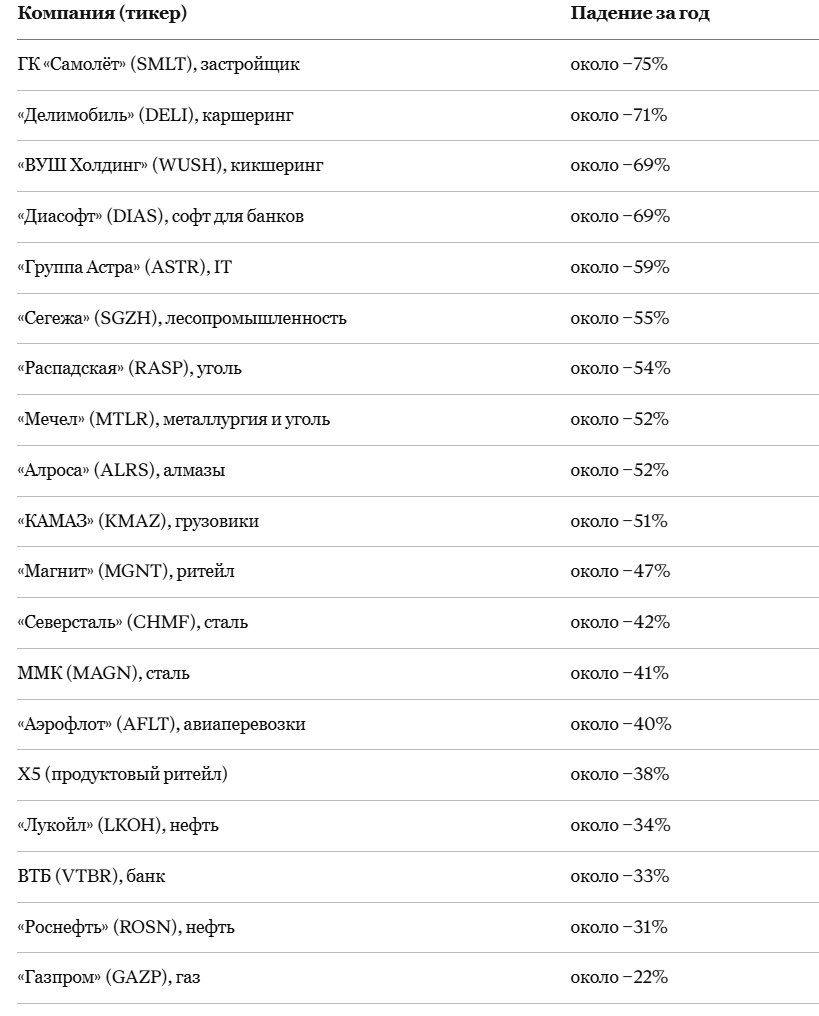

Но индекс — это средняя температура. Интереснее посмотреть на конкретные компании, в том числе градообразующие, на которых держатся целые города. Вот как изменилась их стоимость за последние двенадцать месяцев к концу июня 2026 года.

Обратите внимание: падают не «спекулятивные пузыри», а опора экономики — нефтянка, металлургия, банки, ритейл, перевозки, машиностроение. Когда дешевеет одна-две бумаги — это проблемы компании. Когда дешевеет почти весь список голубых фишек одновременно и месяцами — это диагноз целой экономике.

Отдельная история — «национальное достояние». 22 июня 2026 года акции «Газпрома» опустились до 105 рублей — минимума с января 2009 года, то есть за семнадцать лет. От пиков октября 2021 года бумага потеряла около трёх четвертей стоимости. Та самая корпорация, которой в 2008-м руководство всерьёз сулило капитализацию в триллион долларов, сегодня стоит в десятки раз меньше. И инвесторы давно перестали верить в её щедрость: «Газпром не платит дивиденды» превратилось из новости в мем.

Часть третья. Дивиденды, которых нет, — самый честный индикатор

Падение котировок ещё можно списать на нервы, спекулянтов и «происки недружественных стран». А вот есть показатель, который эмоциями не объяснишь, — дивиденды. Компания платит их из реальной прибыли. Когда совет директоров рекомендует выплату отменить, это не настроение трейдеров, это честное признание самого бизнеса: денег нет, или они нужнее на латание дыр и обслуживание долгов.

И вот что произошло за последние два дивидендных сезона. 22 мая 2025 года советы директоров сразу пяти крупнейших эмитентов одним днём рекомендовали не платить за 2024 год — «Газпром», «Норникель», «Магнит», НЛМК и авиастроительный «Яковлев». К ним добавились «Северсталь», ММК, «Русагро», ПИК, группа «Позитив», «Лента», «Делимобиль». Глава «Норникеля» Владимир Потанин тогда сформулировал предельно прямо: платить дивиденды из кредитов, при отсутствии свободного денежного потока, неправильно, — и посоветовал акционерам «потерпеть».

Сезон 2026 года оказался ничуть не лучше. «Северсталь» не платит за 2025 год: свободный денежный поток ушёл в минус на 30,5 миллиарда рублей, и металлург отказался от выплат уже второй год подряд, а заодно и за первый квартал 2026-го, когда прибыль рухнула в 370 раз. Акционеры «Магнита» 22 июня 2026 года официально одобрили невыплату за 2025 год. Совет директоров «Мечела» рекомендовал ничего не платить — на фоне убытков и долгов. Акционеры «Русала» отказались от дивидендов за квартал. «ФосАгро» осталась без дивидендной базы из-за отрицательного денежного потока. «Норникель» свою паузу так и не прервал — последний раз он делился прибылью ещё за девять месяцев 2023 года.

Аналитики уже констатируют: российский рынок перестаёт быть дивидендным. Когда полдюжины голубых фишек — газовый гигант, вся крупная металлургия, крупнейший продуктовый ритейлер — синхронно говорят инвесторам «в этом году ничего», это не совпадение. Это и есть настоящая отчётность страны, написанная не на слайдах, а в решениях советов директоров.

Часть четвёртая. Заявление против факта

Сведём слова и цифры в одну таблицу — так нагляднее всего.

Особенно показательна строка про безработицу. Формально 2,2% — это прекрасно. Но низкая безработица при заводах, переведённых на четырёхдневку, означает не дефицит рабочих рук, а то, что людей держат на местах, потому что продукция не продаётся, а массовые увольнения создавать опаснее, чем сокращать смены. Цифра красивая, смысл за ней — тревожный.

Часть пятая. Спустимся на землю: что в отраслях

Биржа — это зеркало. Но посмотрим и на то, что она отражает, — на живые отрасли.

Демография. Самый честный отчёт о состоянии общества — рождаемость, потому что её не нарисуешь на слайде. Суммарный коэффициент рождаемости по итогам 2025 года опустился до 1,374 — минимум с 2006 года, и снижается он десятый год подряд. Это происходит на фоне призывов сверху рожать чуть ли не по восемь детей и «вернуться к традициям многодетности Древней Руси», а также официальной цели довести коэффициент до 1,6 к 2030 году. Число рождений за 2024 год — около 1,2 миллиона, минимум с конца 1990-х; естественная убыль населения ускорилась на 20% и составила почти 600 тысяч человек за год. По данным ВЦИОМ, каждая пятая семья детей заводить не планирует, и за двадцать лет доля таких выросла втрое. Красноречивая деталь: осенью 2024 года Росстат засекретил помесячную статистику рождений и смертей, которую раньше публиковал открыто. Когда новости радостные, их обычно не прячут. На этом фоне лидер КПРФ Геннадий Зюганов привёл в Думе контрастную цифру: с начала спецоперации число долларовых миллиардеров в России выросло со 101 до 155, а их совокупное состояние раздулось примерно до 700 миллиардов долларов — больше годового федерального бюджета.

Автопром — тот самый, что «вырос на 16%». Продажи Lada за 2025 год снизились почти на четверть, а в январе 2026-го рухнули на 29% — до худшего показателя за двадцать лет. Продажи новой Vesta за первые два месяца 2026 года обвалились на 62%: машина по цене подобралась к иномаркам локальной сборки и лишилась главного козыря — дешевизны. КАМАЗ закончил 2025 год с чистым убытком по РСБУ, выросшим в одиннадцать раз — до 37 миллиардов рублей; агентство АКРА понизило ему кредитный рейтинг. Рынок тяжёлых грузовиков за начало 2026 года сжался на 40%, и КАМАЗ с 1 июня снова перевёл заводы на четырёхдневку — уже второй раз за год. АвтоВАЗ останавливал конвейер под предлогом «масштабной модернизации», хотя дилеры называли честную причину — затоваривание складов из-за низкого спроса; на четырёхдневку в 2025-м переходили и АвтоВАЗ, и ГАЗ. Вице-президент АвтоВАЗа прямо назвал начало 2026 года провалом, который «пробил дно» даже самых пессимистичных прогнозов. Причина у всех одна: заградительная ключевая ставка, падение реальных доходов и сокращение спроса.

Металлургия, цемент, стройка. Чёрная металлургия в рецессии: спрос на сталь внутри страны падает, прибыль металлургов рушится, отсюда и второй год без дивидендов у «Северстали», ММК и НЛМК. Цемент — честнейший индикатор стройки, ведь его не складируют впрок и не гонят вагонами на экспорт: сколько произвели, столько и ушло в дело. Производство цемента снижается, крупные заводы переводят людей на сокращённую неделю. Продажи новостроек проседают, застройщики накапливают убытки, а недавний лидер рынка — ГК «Самолёт» — получил первый в своей истории годовой убыток, при том что финансовые расходы компании превысили операционную прибыль. Высокая ставка убивает стройку напрямую: проекты замораживаются, спрос на металл и цемент падает, по цепочке страдают металлурги и производители стройматериалов.

Ипотека. Здесь государство умудряется работать само против себя. С одной стороны — призывы повышать рождаемость и поддерживать семьи. С другой — с 1 февраля 2026 года введено правило «одна льготная ипотека в одни руки», то есть семейную ипотеку, наоборот, ужесточают, а её доля на рынке и без того достигла 90%, потому что обычная ипотека под рыночные ставки стала недоступной. Демографию стимулируют и одновременно отнимают у семей главный инструмент покупки жилья.

Общепит и кошелёк обычного человека. А вот это, пожалуй, самый болезненный показатель. В 2026 году 81% россиян экономят на продуктах питания: треть начали недавно, почти половина экономила и раньше, и лишь каждый пятый может позволить себе не считать копейки в магазине. Реже стали ходить в кафе и рестораны 61% опрошенных. Доля расходов на еду в бюджете россиян приблизилась к 40% — это максимум с кризисного 2008 года, впервые за восемнадцать лет. Экономисты называют это структурным сдвигом: чем больше денег уходит на базовые нужды, тем меньше остаётся на всё остальное — накопления, развитие, услуги. Ресторанный бизнес бьёт тревогу: число чеков в сетях падает на 4–13%, закрываются и сворачиваются известные игроки. Основатель «Теремка» Михаил Гончаров констатировал, что год его сеть заканчивает падением чеков на 7,5%, и подвёл черту: эпоха доступной широкому кругу граждан ресторанной еды закончилась. Экономия на еде — это то, на чём начинают экономить в последнюю очередь. Если дошло до неё — значит, дошло до края.

Часть шестая. Авиапром как зеркало всей модели

Вернёмся к самолётам — потому что это идеальная витрина расхождения слов и дела. Здесь обещания особенно громкие, а проверить их особенно просто: самолёт либо летает в рейсах, либо нет.

Тезис «задел есть, будем конкурировать» звучит уже много лет. Теперь — факты. Серийное производство флагмана МС-21 изначально планировали запустить ещё в 2016 году. Потом срок переносили: на 2019-й, 2020-й, 2022-й, 2024-й, 2025-й, 2026-й. В мае 2026 года глава «Ростеха» Сергей Чемезов доложил президенту, что завершена лишь треть сертификационных полётов, и выразил надежду закончить сертификацию в первом квартале 2027 года — то есть серия теперь обещана с 2027-го. Это уже как минимум седьмой перенос. К декабрю 2025 года было собрано всего около шести таких самолётов, и ни один серийный импортозамещённый МС-21 в авиакомпании не передан.

Цифры по всей программе говорят сами за себя. Вместо 127 самолётов, которые планировали выпустить за 2023–2025 годы, гражданская авиация получила лишь 13. План выпуска авиадвигателей на 2025–2026 годы тихо урезали в полтора раза — со 192 до 128 штук. А прежние амбициозные цели к 2030 году скукожились: теперь речь идёт о 36 машинах МС-21, 20 «Суперджетах» и 12 Ил-114 — против ранее обещанных сотен бортов. «Аэрофлот» и вовсе отказался от закупки почти 90 «Суперджетов» и 40 Ту-214 в пользу того же МС-21, который пока существует больше в презентациях, чем в небе. Аудиторы признали, что программа, «нарисованная в спешке 2022 года», не отражает ни возможности промышленности, ни реальный спрос: при заявленных 140–270 самолётах в год реальная потребность — 50–60.

Себестоимость импортозамещённого МС-21 выросла кратно: только отечественный двигатель ПД-14 оказался вдвое дороже досанкционного американского. А ключевой смежник, «Пермские моторы», по сообщениям, не справляется с выпуском двигателей и сам стал ответчиком по иску почти на 180 миллионов рублей. Хроника переносов МС-21 — 2016, 2019, 2020, 2022, 2024, 2025, 2026, 2027 — это, по сути, метафора всей экономической модели: обещание сдвигается ровно на столько, чтобы момент проверки никогда не наступал. И всё это — под аккомпанемент заголовков о том, что авиация «успешно импортозамещена».

Часть седьмая. Будем честными: контраргументы тоже есть

Чтобы не превратиться в зеркальное отражение тех самых отчётов — только с обратным знаком, — проговорим и другую сторону. Объективности ради.

Да, обвал рынка во многом рукотворный и в этом смысле управляемый. Ключевую ставку задрали выше 20%, и деньги логично перетекли из рискованных акций в надёжные вклады и облигации под высокий процент — это не коллапс, а сознательное «охлаждение» ради борьбы с инфляцией, что президент прямо и признаёт. Да, индекс Мосбиржи с учётом реинвестированных дивидендов тех компаний, что их всё-таки платили, за 2025 год показал небольшой плюс — чисто ценовое падение частично компенсировалось выплатами. Да, безработица действительно рекордно низкая, а зарплаты в номинале росли. Да, часть мрачных цифр — это прогнозы и оценки, а не свершившийся факт: экономика пока не рухнула, а замедлилась. И финансовая отчётность разных компаний по разным стандартам выглядит неодинаково — где-то прибыль по РСБУ растёт за счёт курсовых разниц, тогда как по международным стандартам, отражающим реальную операционную деятельность, она падает.

Всё это правда. Но именно поэтому честный вывод звучит не как «всё пропало», а тоньше и неудобнее: проблема не в том, что показатели сами по себе катастрофические, а в том, что официальная риторика и реальность живут в разных вселенных и почти не пересекаются. Когда власть говорит о «выздоровлении» и «росте в шесть раз быстрее Европы» ровно в тот момент, когда рынок падает рекордными темпами, а полстраны экономит на еде, — вопрос возникает не к цифрам, а к жанру, в котором эти цифры подаются.

Вместо заключения

Фондовый рынок — это, если убрать романтику, рентген бизнеса. Он показывает не то, что мы хотим видеть, а то, что есть: ожидаемые прибыли, реальные долги, способность платить акционерам. И этот рентген полтора года показывает одно и то же — компании, составляющие костяк экономики, инвесторы оценивают всё дешевле. «Газпром» на минимуме за семнадцать лет, металлурги без дивидендов, застройщики в убытках, автозаводы на четырёхдневке, рынок в рекордном по длительности падении.

Можно, конечно, и дальше зачитывать сводки про устойчивость, лидерство и выздоровление. Бумага всё стерпит, телесуфлёр тоже. Вопрос только в том, кого мы этими отчётами успокаиваем. Биржу не обманешь — она считает деньги, а не верит на слово. Демографию не обманешь — люди голосуют решением не рожать. Кошелёк не обманешь — он сам выбирает между рестораном и готовой гречкой из магазина. Заводской график не обманешь — он сжимается до четырёх дней не от хорошей жизни.

Рано или поздно придётся выбрать: либо красивые отчёты, либо честный разговор о том, что происходит на самом деле. Держаться за оба варианта одновременно становится всё труднее — слишком уж громко цифры спорят со словами. Кобыла околела, конюшня сгорела, и замок заодно. Но в остальном, прекрасная маркиза, всё хорошо. Всё хорошо.