Ли Робинсон ставил против ипотечного сектора США. Сейчас он видит новые возможности в росте рисков частного кредитования, фокусируясь на вторичных эффектах и играя на понижение акций крупных страховых компаний с капиталом 1,8 триллиона долларов.

Ли Робинсон, управляющий хедж-фондом, заработал 900% прибыли во время мирового финансового кризиса. Он превратил начальную позицию в 20 миллионов долларов в 200 миллионов, делая ставки против ипотечного сектора США.

Сейчас он видит новые возможности из-за роста рисков в частном кредитовании. Вместо прямых ставок против этого сектора, он фокусируется на вторичных эффектах и играет на понижение акций крупных инвесторов рынка с капиталом 1,8 триллиона долларов — страховых компаний.

Робинсон увеличивает медвежьи ставки на компании, такие как Lincoln National Corp., MetLife Inc. и Berkshire Hathaway Inc., используя кредитные дефолтные свопы для защиты от дефолтов. Его фирма Altana запускает новый фонд с собственными инвестициями, чтобы подготовиться к ожидаемому спаду в частном кредитовании, снижению интереса к ИИ и влиянию сокращения ликвидности на корпоративные оценки.

Робинсон видит параллели между спокойствием на рынке ипотечных кредитов с высоким риском до краха Lehman Brothers и текущими рынками, где премии за корпоративную доходность остаются на низких уровнях. Он считает, что инвесторы, или чрезмерно уверенные, игнорируют риски. Это касается подверженности частного кредитования заемщикам из сферы ПО угрозе ИИ и тревожных сигналов после корпоративных крахов.

«В августе 2008 года мы были в шоке от низкой волатильности», — говорит Робинсон, основатель и главный инвестиционный директор Altana Wealth. «Сейчас у нас похожие ощущения».

Робинсон не утверждает, что страховщики находятся под экзистенциальной угрозой из-за рисков. Он считает, что рынки недооценивают дополнительные риски списаний по непроверенному сегменту долга, который склонен к проблемам. В отрасли, особенно среди страховщиков жизни, растет доля частного кредитования, хотя это составляет небольшую часть инвестиций крупных компаний. Это представляет риски. Привлекательность сделки в том, что трудно напрямую играть на понижение частного долга.

Lincoln National не ответила на запрос о комментариях. Представитель Berkshire Hathaway отказался от комментариев. Представитель MetLife сослался на заявления финансового директора Джона МакКаллиона, что 95% их частного долгового портфеля имеют инвестиционный рейтинг, хорошо диверсифицированы и рассчитаны на различные рыночные циклы.

Повышенная активность

Тактики, подобные тем, что использует Робинсон, находят отклик у других хедж-фондов. Они обращают внимание на CDS страховых компаний, и к этому процессу подключаются крупные финансовые учреждения Уолл-стрит, такие как JPMorgan Chase & Co. и Goldman Sachs Group Inc. Эти банки, реагируя на запросы клиентов, разрабатывают продукты, которые защищают от рисков, связанных с текущей экономической ситуацией, сообщили источники Bloomberg, знакомые с ситуацией.

Представители JPMorgan и Goldman Sachs воздержались от комментариев по этому поводу.

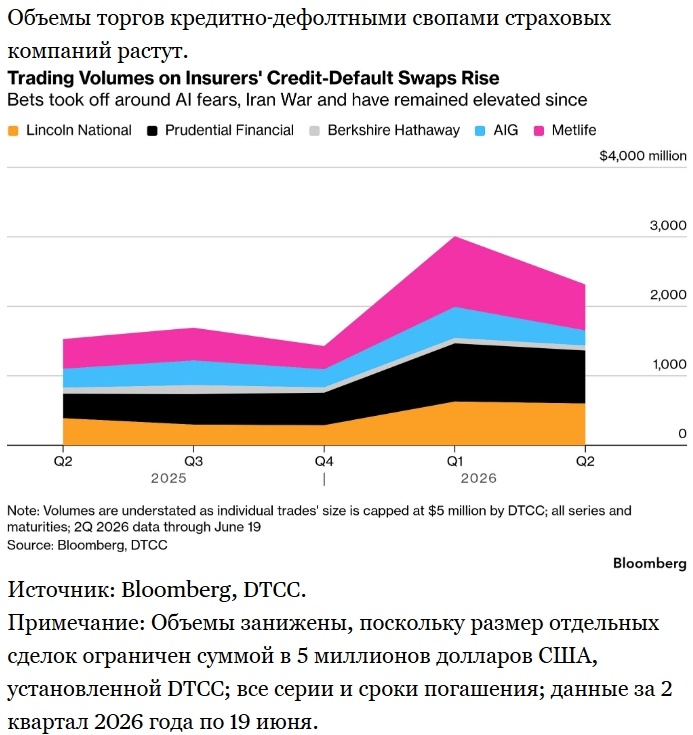

Согласно данным Depository Trust and Clearing Corp., чистые номинальные ставки по CDS американских страховых компаний к 22 мая достигли 5,5 млрд долларов, что значительно превышает показатель прошлого года, когда он составлял менее 4,9 млрд долларов. Объемы торгов этими контрактами также выросли, и цена защиты от дефолта начала увеличиваться, хотя и не так значительно по сравнению с возможными рисками, что оставляет потенциал для дальнейшего роста в случае обвала рынка.

За последнее десятилетие страховая отрасль значительно расширила свое присутствие в частном кредитном секторе. Управляющие активами стремились к повышению доходности и диверсификации своих портфелей, особенно в период «легких денег», когда традиционные финансовые инструменты демонстрировали низкую доходность. Анализ американских компаний по страхованию жизни от рейтингового агентства Moody's Ratings показал, что к концу 2025 года одна пятая часть из 4 триллионов долларов, вложенных в облигации этого сектора, была направлена в неликвидные активы, в основном в частный кредитный сектор, по сравнению с 18% годом ранее.

Исследователи из Федерального резервного банка Чикаго отмечают, что переход к частному кредитованию наиболее заметен среди страховых компаний, принадлежащих крупным управляющим активами с подразделениями прямых инвестиций, такими как KKR & Co. и Apollo Global Management Inc. Однако нет оснований полагать, что Робинсон и другие инвесторы целенаправленно ориентировались на эти компании. Основной сдвиг произошел в сторону инвестиционного частного кредитования.

«Страховые компании стали неотъемлемой частью более широкой экосистемы частного кредитования», — отмечают Ральф Мейзенцаль, Джексон Оверпек и Энди Полачек в своем рабочем документе, последний раз обновленном в конце апреля.

Представители Apollo и KKR не прокомментировали эту информацию.

Некоторые страховые компании открыто признают свою активность в этом сегменте. В прошлом году Lincoln Financial совместно с Bain Capital запустила фонд, чтобы предоставить индивидуальным инвесторам доступ к частному кредитованию. MetLife заявила, что по состоянию на 31 марта 2023 года владела частными облигациями на общую сумму около 85 миллиардов долларов, считая их «высококачественными».

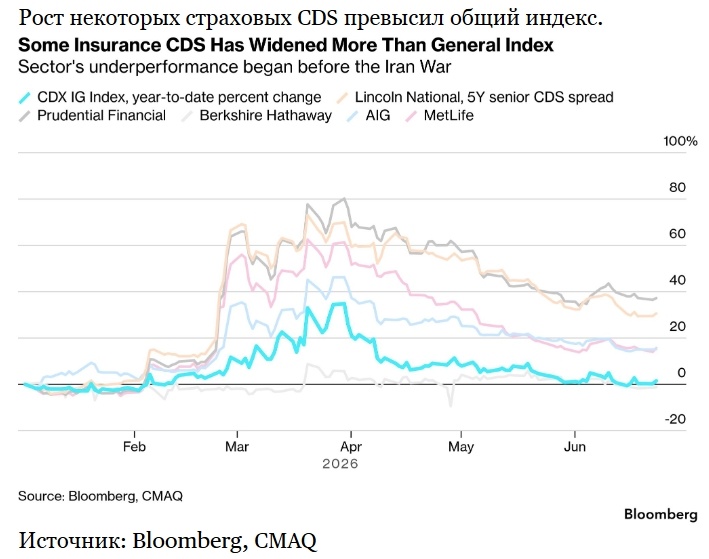

Уже сейчас для крупных американских страховых компаний, таких как American International Group Inc., стоимость защиты от дефолтов начала расти, превышая общий показатель высокорискованных североамериканских компаний в этом году, как сообщает Bloomberg. Это отражается в расширении спредов CDS.

Аналогичный тренд наблюдается и у европейских страховых гигантов, таких как Allianz SE, Generali, Aviva Plc и Axa SA, по сравнению с региональным индексом высококачественных кредитно-дефолтных свопов. Ситуация настолько ухудшилась, что привлекла внимание Европейского центрального банка, который предупредил о потенциальных убытках для страховщиков.

Представитель Allianz сослался на презентацию финансовых результатов и телефонную конференцию с аналитиками, где руководители компании заявили, что удовлетворены объемом инвестиций в частный долг и имеют «очень качественный, диверсифицированный портфель». Aviva отказалась от комментариев, а Axa и Generali не предоставили ответ на запрос о комментариях.

Даже при недавнем расширении спреды по CDS в этих компаниях остаются узкими, что ограничивает потенциальные потери для инвесторов. Например, котировки Lincoln National в последний раз составляли 142 базисных пункта, что отражает небольшое расширение, но все же далеко от уровня, характерного для действительно проблемных компаний, и соответствует показателям многих крупнейших мировых компаний.

«В будущем частные и институциональные инвесторы столкнутся с новыми трудностями, и страховым компаниям, возможно, придется частично списать свои инвестиции», — отметил Марк Либ, генеральный директор Spectrum Asset Management, активно работающий с привилегированными ценными бумагами с 1970-х годов.

Компания Spectrum из Коннектикута специализируется на младших ценных бумагах, которые компании, включая страховые фирмы, продают для улучшения своего финансового положения, часто по требованию регулирующих органов.

«Что касается страхования, мы внимательно следим за этим. Некоторые страховые компании стали более агрессивными в отношении частных размещений», — подчеркнул Либ. «Мы внесли изменения в то, что нам нравится и не нравится в некоторых компаниях, поэтому необходимо быть более бдительными в отношении этой части их портфеля».

Пари на проблемные долги

Робинсон, в свою очередь, диверсифицирует свои инвестиции с помощью нового фонда, вкладывая средства в опционы на отдельные акции и страховые CDS. Робинсон, ранее работавший на миллиардера Пола Тюдора Джонса, владельца хедж-фонда, имеет опыт работы с оппортунистическими и проблемными долговыми инструментами.

Во время мирового финансового кризиса Робинсон вложил небольшую часть своих средств в ставку на ипотечные кредиты с высоким риском невозврата и получил значительную прибыль. Эта успешная инвестиция помогла двум его фондам Trafalgar вырасти на 5% и 26% соответственно в 2008 году, когда средний спад в индустрии хедж-фондов достиг 18,3%.

Кроме того, в 2014 году Робинсон запустил фонд цифровых валют, который значительно вырос с момента своего создания, а также сделал успешные ставки на ливанские суверенные облигации и привилегированные ценные бумаги младшего звена Fannie Mae. Его фонд Credit Opportunities вырос на 47,5% с начала года и на 416% с момента создания в 2020 году. Однако одна из его крупных ставок, связанная с Credit Suisse, остается нерешенной; фонды Робинсона владеют претензиями на облигации дополнительного уровня 1, аннулированные в результате краха банка и его поглощения швейцарским аналогом UBS. В настоящее время идет длительная судебная тяжба.

После мирового финансового кризиса регулирующие органы создали условия для резкого роста частного кредитования, введя жесткие требования к традиционным кредиторам, что побудило банки отказаться от некоторых рискованных и капиталоемких направлений. Это создало нишу для частных кредитных компаний, которые страховые компании активно приобретали для сбалансирования своих активов и обязательств.

Хотя причины таких изменений очевидны, они создают риски сложности и концентрации, как отмечают аналитики Moody's Ratings во главе с Маноджем Джетани в своем последнем обзоре.

«Риски связаны с прямым кредитованием среднего бизнеса из-за снижения качества кредитного портфеля и роста стресса у заемщиков», — подчеркнули они.

По мнению Робинсона, достаточно одного проблемного страховщика — даже «любого отдельного скандала» — чтобы вызвать цепную реакцию во всей отрасли.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Morgan Stanley повысил цель для роста S&P 500 до 8300 на фоне улучшения отчетности компаний

Скоро обвал: в Банке Англии предупредили о переоцененности фондовых рынков

Индексы S&P 500 и Nasdaq установили новые рекорды, развеяв опасения по поводу войны

Goldman Sachs утверждает, что хедж-фонды используют рост американских акций для снижения рисков