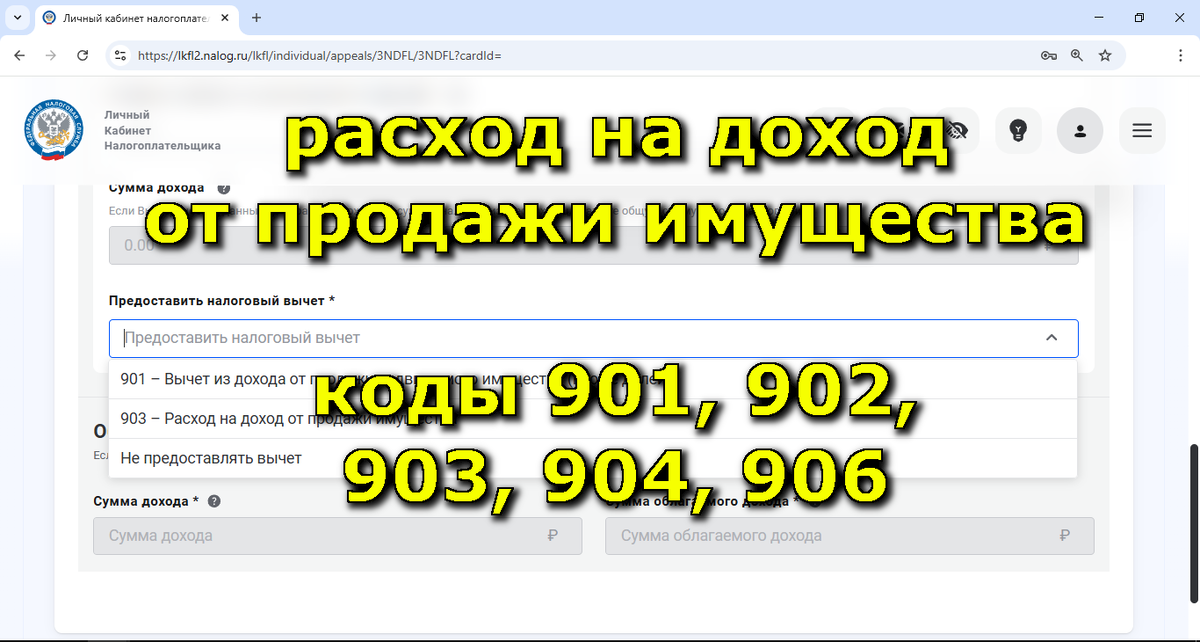

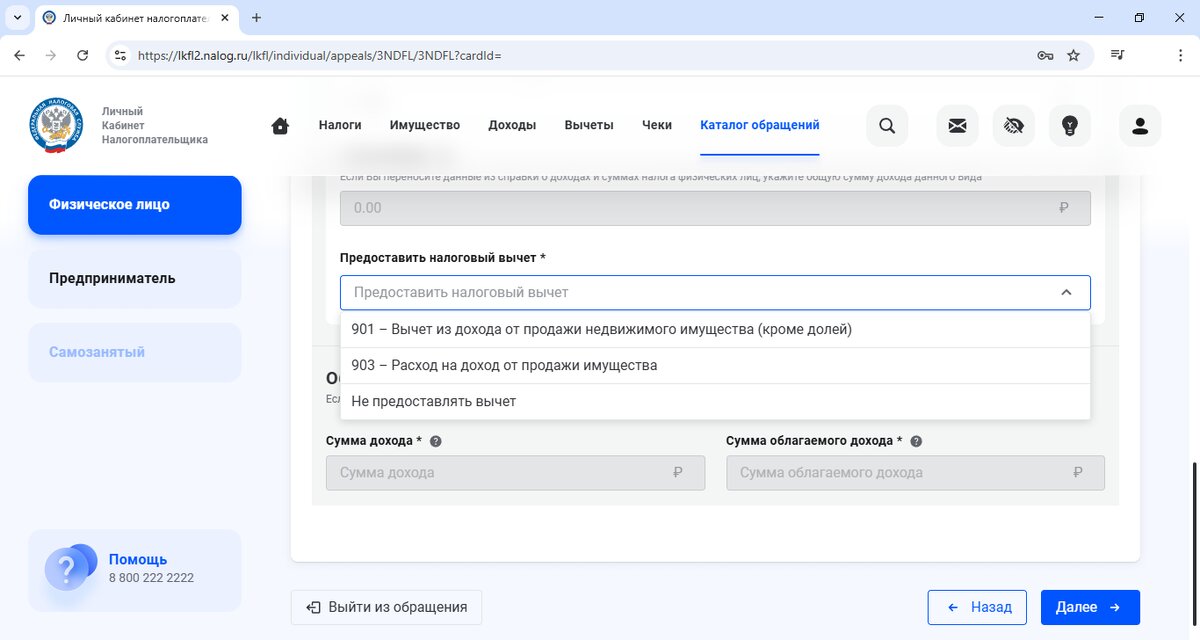

Коды вычетов, начинающиеся на девятку (901, 902, 903, 904, 906), в каком-либо законе отсутствуют. Они есть исключительно в программе «декларация» и в личном кабинете налогоплательщика.

Обратите внимание, что вычет – это не возврат денег. Вычет – это сумма, на которую уменьшаются облагаемые НДФЛ доходы. Облагаемые доходы – это в большинстве случаев стоимость продажи (если нет каких-либо необлагаемых доходов, а также каких-либо особенностей в договоре, как, например, «неотделимые улучшения»).

Есть вычеты, которые предоставляют без подтверждающих документов (901, 902, 904, 906),

а есть вычеты, для которых нужны подтверждающие документы (903).

Есть вычет в размере 1 миллиона (по квартирам, жилым и садовым домам, комнатам, участкам),

и в размере 250 тысяч по остальной недвижимости,

а также 250 тысяч по остальному проданному имуществу (кроме недвижимости).

Эти три вычета, а также вычет в размере расходов можно применять одновременно в одном году, если было продано несколько объектов имущества, но по каждому из объектов можно применить только один из видов вычета. То есть по каждому объекту выбирается свой вид вычета.

Вот ссылки, которые могут пригодиться:

как применять вычеты при продаже нескольких машин;

какую указать стоимость объектов, если продаёте несколько объектов недвижимости одним договором;

как распределить вычеты и доходы между супругами.

903 – расход на доход от продажи имущества.

Этот вычет можно использовать при продаже любого имущества при наличии документов, подтверждающих расходы. Список документов зависит от вида сделки, вида имущества и разных особенностей договора, а также эмоций и мнений налоговиков.

Вычет можно заменить на другой код (901, 902, 904, 906), если это выгодно.

901 - Вычет из дохода от продажи недвижимого имущества (кроме долей)

Появляется вычет при выборе дохода с кодом 1510.

Это вычет при продаже жилых домов, квартир, комнат, садовых домов или земельных участков или доли (долей) в указанном имуществе.

Обратите внимание, что этот вычет применяется, когда доля в имуществе продаётся как единый объект (что бы это ни значило). Подробнее, когда доля, по мнению минфина, может не являться долей, можно посмотреть здесь. Также учитывайте, что мнение минфина может поменяться в любой момент без предупреждения.

Вычет представляется без каких-либо подтверждающих документов, но в размере не больше суммы дохода и не больше 1 миллиона по всем проданным за календарный год (с 1 января по 31 декабря) жилым домам, квартирам, комнатам, садовым домам или земельным участкам или доле (долям) в указанном имуществе.

Подтверждающие расходы документы при выборе кода вычета 901 не требуются. Вычет можно указать у нескольких объектов.

902 - продажа имущества, находящегося в собственности менее 3 лет (в пределах 250000 руб.)

Появляется при выборе дохода с кодом 1512 (доходы от продажи иного недвижимого имущества).

Это вычет при продаже любой недвижимости, кроме жилых домов, квартир, комнат, садовых домов или земельных участков или доли (долей) в указанном имуществе (то есть кроме тех объектов недвижимости, для которых указывается код 901).

Вычет с кодом 902 представляется без каких-либо подтверждающих документов, но в размере не больше суммы дохода и не больше 250 тысяч по всем проданным за календарный год (с 1 января по 31 декабря) объектам недвижимости, кроме жилых домов, квартир, комнат, садовых домов или земельных участков или долей в указанном имуществе.

Вычет можно указать у нескольких объектов.

904 – вычет из дохода от продажи доли (долей) в недвижимом имуществе.

Вычет применяется с кодом дохода 1511.

Это вычет при продаже доли в жилых домах, квартирах, комнатах, садовых домах или земельных участках, когда доли в этом имуществе являются долями, а не единым объектом (да, это странно звучит).

Подробнее, когда доля по мнению минфина, может не являться долей, можно посмотреть здесь. Учитывайте, что мнение минфина – это не закон, и в Вашем случае оно может поменяться сразу, как сделка по продаже имущества состоялась.

Вычет 904 представляется без каких-либо подтверждающих расходы документов, но в размере не больше суммы дохода и не больше 1 миллиона, умноженного на размер доли, по всем проданным за календарный год (с 1 января по 31 декабря) жилым домам, квартирам, комнатам, садовым домам или земельным участкам или доле (долям) в указанном имуществе.

Также, при продаже нескольких долей, принимайте во внимание письмо минфина от 02.08.2024 № БС-4-11/8876@

А также некоторые рассуждения (точнее – личные домыслы, которые получалось ранее доказать налоговикам, но нет гарантии, что можно будет доказать всегда) по вопросу продажи нескольких долей:

Вычет можно указать у нескольких объектов, но в этом случае, возможно, понадобятся пояснения для проверяющих инспекторов.

906 – вычет из суммы дохода от реализации иного имущества (доли) кроме ЦБ или транспортных средств.

Применяется при выборе доходов с кодом 1520 и 1521.

Транспортные средства входят в этот вычет, несмотря на то, что название вычета в программах и прочих сервисах налоговой написано явно некорректно.

То есть этот вычет применяется при продаже любого имущества, кроме недвижимости и ценных бумаг (производных инструментов), имущественных прав и организаций (их долей).

Вычет представляется без каких-либо подтверждающих документов, но в размере не больше суммы дохода и не больше 250 тысяч по всем проданным за календарный год (с 1 января по 31 декабря) объектам имущества, кроме недвижимости, ценных бумаг (производных инструментов), а также имущественных прав и юридических лиц (их долей).

Вычет можно указать у нескольких объектов в декларации.