⚡️ Самозанятые под прицелом: по каким признакам ФНС ищет скрытых сотрудников

Работа с самозанятыми давно перестала быть зоной, куда налоговая заглядывает лишь время от времени. Сегодня инспекторы достаточно быстро определяют ситуации, когда договор с плательщиком НПД используется не для привлечения независимого исполнителя, а для замены обычных трудовых отношений.

УФНС по Пензенской области перечислило признаки, которые чаще всего становятся основанием для таких выводов.

В первую очередь налоговиков интересует степень зависимости самозанятого от заказчика. Если человеку фактически указывают, как, где и когда работать, вопросы возникают практически автоматически.

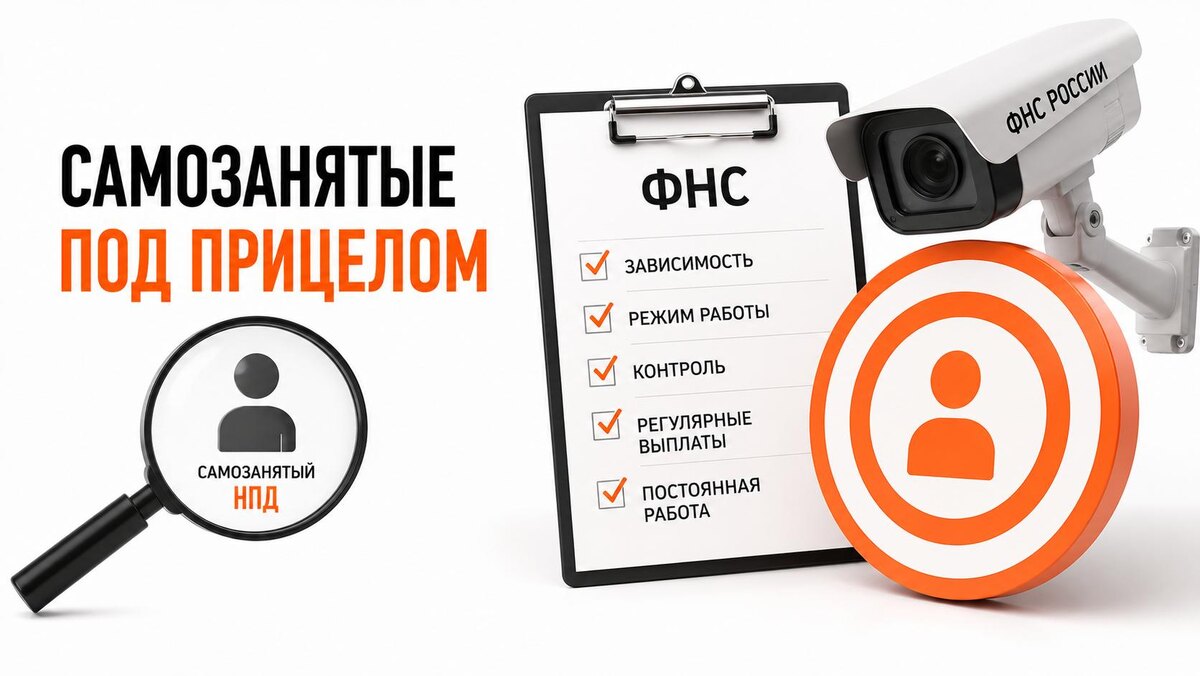

Среди основных признаков:

— обязательное требование зарегистрироваться в качестве самозанятого для начала сотрудничества;

— распределение исполнителей по объектам, направлениям или маршрутам исходя из производственных задач компании;

— установление заказчиком режима работы;

— постоянный контроль и руководство деятельностью самозанятого со стороны компании;

— регулярное и непрерывное взаимодействие;

— фиксированная периодичность выплат;

— выполнение не отдельного объема работ или конкретной услуги, а постоянной однотипной работы на протяжении длительного времени;

— фактическое вовлечение самозанятого в текущую финансово-хозяйственную деятельность организации.

Другими словами, чем больше отношения напоминают обычную работу сотрудника в штате, тем выше риск, что налоговая сочтет гражданско-правовой договор лишь формальным прикрытием трудовых отношений.

Последствия могут оказаться крайне неприятными. Если инспекция докажет подмену трудовых отношений, выплаты самозанятому переквалифицируют в заработную плату. После этого последуют доначисления НДФЛ, страховых взносов, пеней и штрафов.

Главная ошибка бизнеса заключается в том, что многие оценивают риски по самому факту наличия договора с самозанятым. На практике налоговая смотрит не на название документа, а на реальные отношения между сторонами. Именно они сегодня становятся главным доказательством в подобных спорах.

❓ Как думаете, ФНС слишком жестко контролирует работу с самозанятыми?

🔥 Да, перегибают

👍 Нет, все логично