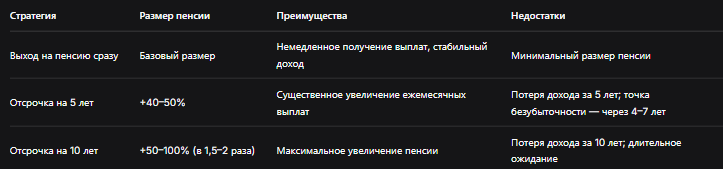

Если при достижении пенсионного возраста продолжить работать и не выходить на пенсию ещё пять лет, размер выплаты может увеличиться примерно на 40–50%. При десятилетней отсрочке пенсия может вырасти более чем в полтора-два раза. Однако такая стратегия подходит не всем — сенатор предупредил о «точке безубыточности» и категориях граждан, которым отсрочка невыгодна.

Что происходит

Россияне имеют возможность существенно увеличить размер будущей страховой пенсии, если после достижения пенсионного возраста не спешить с её оформлением. Об этом рассказал «Газете.Ru» сенатор и профессор Игорь Мурог.

По словам сенатора, государство применяет специальные повышающие коэффициенты для граждан, которые продолжают работать и не оформляют пенсию сразу после возникновения права на неё. За каждый полный год отсрочки обращения за страховой пенсией применяется повышающий коэффициент: к фиксированной выплате — порядка 5,6% за год, к индивидуальному пенсионному коэффициенту (ИПК) — около 7%.

При пятилетней отсрочке совокупный размер пенсии может увеличиться примерно на 40–50%, а при десятилетней — более чем в 1,5–2 раза. Однако, как подчеркнул Мурог, такая стратегия подходит не всем, и перед принятием решения важно оценить свои финансовые возможности и жизненные планы.

Как работает механизм отсрочки: коэффициенты и расчёты

Повышающие коэффициенты: за каждый год — бонус

Государство поощряет граждан, которые добровольно откладывают выход на пенсию. За каждый полный год отсрочки применяются два типа повышающих коэффициентов:

- к фиксированной выплате — примерно 5,6% за каждый год отсрочки;

- к индивидуальному пенсионному коэффициенту (пенсионным баллам) — около 7% за каждый год отсрочки.

Эти коэффициенты суммируются, и чем дольше человек не оформляет пенсию, тем выше становится итоговая выплата.

Что даёт пятилетняя отсрочка

Если отложить выход на пенсию на пять лет, повышающие коэффициенты сработают следующим образом:

- индивидуальные пенсионные баллы увеличатся в 1,45 раза;

- фиксированная выплата вырастет на 36%.

В совокупности это даёт увеличение размера пенсии примерно на 40–50%.

Что даёт десятилетняя отсрочка

При отсрочке на десять лет эффект оказывается ещё более значительным:

- совокупный размер пенсии может вырасти более чем в 1,5–2 раза.

То есть пенсионер, который подождёт десять лет, сможет получать в два раза больше, чем если бы он оформил пенсию сразу.

Кому выгодна отсрочка, а кому — нет

Наиболее выгодная стратегия — для наёмных работников с доходом выше среднего

Как отметил Игорь Мурог, наиболее выгодной отсрочка является для наёмных работников с доходом выше среднего. У таких граждан, как правило, сформирован достаточный объём пенсионных прав, а отказ от текущих пенсионных выплат не является критичным для бюджета.

Самозанятым и ИП — сложнее

Для самозанятых и индивидуальных предпринимателей ситуация менее однозначна. Их пенсионные права напрямую зависят от объёма уплачиваемых страховых взносов, а отказ от текущих пенсионных выплат может оказаться более рискованным.

Гражданам с низкими доходами — лучше оформлять пенсию сразу

Сенатор особо подчеркнул, что гражданам с низкими доходами зачастую выгоднее оформить пенсию сразу после появления такого права. Ежемесячные выплаты являются для них важной частью бюджета, и отказываться от них даже на несколько лет — слишком рискованно.

«Точка безубыточности»: через 4–7 лет

Один из ключевых моментов, на который обратил внимание сенатор, — это так называемая «точка безубыточности». Ощутимый финансовый эффект от отсрочки возникает только при достаточно длительном получении повышенной пенсии.

По словам Игоря Мурога, точка безубыточности, когда увеличенная пенсия компенсирует неполученные ранее выплаты, обычно достигается через 4–7 лет после начала получения повышенной пенсии.

Это означает, что если человек проживёт после выхода на пенсию менее 4–7 лет, общая сумма полученных им выплат может оказаться меньше, чем если бы он оформил пенсию сразу. Поэтому решение об отсрочке должно приниматься с учётом состояния здоровья и ожидаемой продолжительности жизни.

Сравнение стратегий выхода на пенсию

Другие способы увеличить пенсию

Помимо отсрочки выхода на пенсию, сенатор Игорь Мурог выделил и другие способы увеличения пенсионных баллов и, соответственно, будущей пенсии.

Официальная зарплата

Размер будущей пенсии напрямую зависит от величины официального заработка. Чем выше «белая» зарплата, с которой уплачиваются страховые взносы, тем больше пенсионных баллов начисляется за каждый год работы.

Длительный стаж

Чем больше лет официального стажа, тем выше пенсия. Особенно это важно для тех, кто планирует отсрочку выхода на пенсию: дополнительные годы работы увеличивают и стаж, и количество пенсионных баллов.

Социально значимые периоды

В страховой стаж включаются не только периоды работы, но и социально значимые периоды: служба в армии, отпуск по уходу за ребёнком, уход за инвалидом I группы или лицом старше 80 лет. За эти периоды также начисляются пенсионные коэффициенты.

Что будет с 1 января 2027 года

С 1 января 2027 года страховую пенсию по старости планируют назначать без заявления гражданина — в беззаявительном порядке. Проект соответствующего закона Минтруда РФ уже опубликован для общественного обсуждения.

Это означает, что пенсия будет назначаться автоматически при достижении пенсионного возраста, если у гражданина есть необходимый стаж и количество пенсионных баллов. Однако это не отменяет права гражданина отказаться от автоматического назначения и продолжить работать, чтобы увеличить будущую пенсию за счёт повышающих коэффициентов.

Бесплатная консультация юриста

Заключение

Отсрочка выхода на пенсию — это законный и эффективный способ увеличить размер будущих выплат на 40–50% при пятилетнем ожидании и более чем в 1,5–2 раза при десятилетнем. Механизм работает за счёт повышающих коэффициентов: 5,6% в год к фиксированной выплате и 7% в год к пенсионным баллам.

Однако, как предупредил сенатор Игорь Мурог, такая стратегия подходит не всем. Наиболее выгодна она для наёмных работников с доходом выше среднего, которые могут позволить себе отказаться от пенсионных выплат на несколько лет. Для самозанятых и ИП ситуация сложнее, а гражданам с низкими доходами чаще всего выгоднее оформить пенсию сразу.

Ключевой момент — «точка безубыточности», которая наступает через 4–7 лет после начала получения повышенной пенсии. Если человек планирует жить дольше этого срока, отсрочка имеет смысл. Если нет — лучше оформлять пенсию сразу.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Как отметил сенатор, решение об отсрочке — это индивидуальный выбор, который зависит от дохода, состояния здоровья, семейных обстоятельств и жизненных планов. Главное — принимать его осознанно, понимая все риски и выгоды.