Недавно знакомый позвонил с вопросом: куда выгодно пристроить свободный миллион на короткий срок?

И это, кстати, очень частая история. У человека появляются свободные деньги, и первая мысль обычно такая: где ставка выше, где доходность красивее, где можно заработать побольше.

Но с короткими деньгами я бы начинал не с доходности.

Я бы начинал с другого вопроса: как эти деньги не потерять.

💰 Почему короткий срок — это отдельная история

Если деньги нужны через 3, 6, 9 месяцев или максимум через год, это не тот случай, где стоит гнаться за любой красивой цифрой.

Потому что на коротком сроке ошибка может стоить дороже, чем вся дополнительная доходность.

Можно увидеть инструмент с процентом чуть выше вклада, но не учесть налог. Можно взять облигацию и забыть, что её цена на бирже может меняться. Можно купить фонд ликвидности и думать, что это «почти вклад», хотя это уже биржевой инструмент.

На бумаге разница может выглядеть небольшой. А по факту человек сравнивает разные вещи.

Вклад, короткие ОФЗ и фонд ликвидности — это не одна и та же полка риска.

📌 Что обычно путают

Самая частая ошибка — смотреть только на ставку.

Например, человек видит:

— вклад под одну ставку;

— короткую ОФЗ с другой доходностью;

— фонд ликвидности с третьей текущей доходностью.

И начинает выбирать глазами: где больше процент, туда и понесу деньги.

Но нормальное сравнение должно учитывать не только красивую цифру в рекламе или приложении.

Нужно смотреть:

— срок;

— сумму;

— налоги;

— комиссии;

— возможность быстро забрать деньги;

— риск изменения цены;

— сложность инструмента;

— что реально останется на руки.

Вот тут и начинается самое интересное. Потому что «доходность выше» и «итоговая выгода выше» — не всегда одно и то же.

🧮 Поэтому я сделал калькулятор

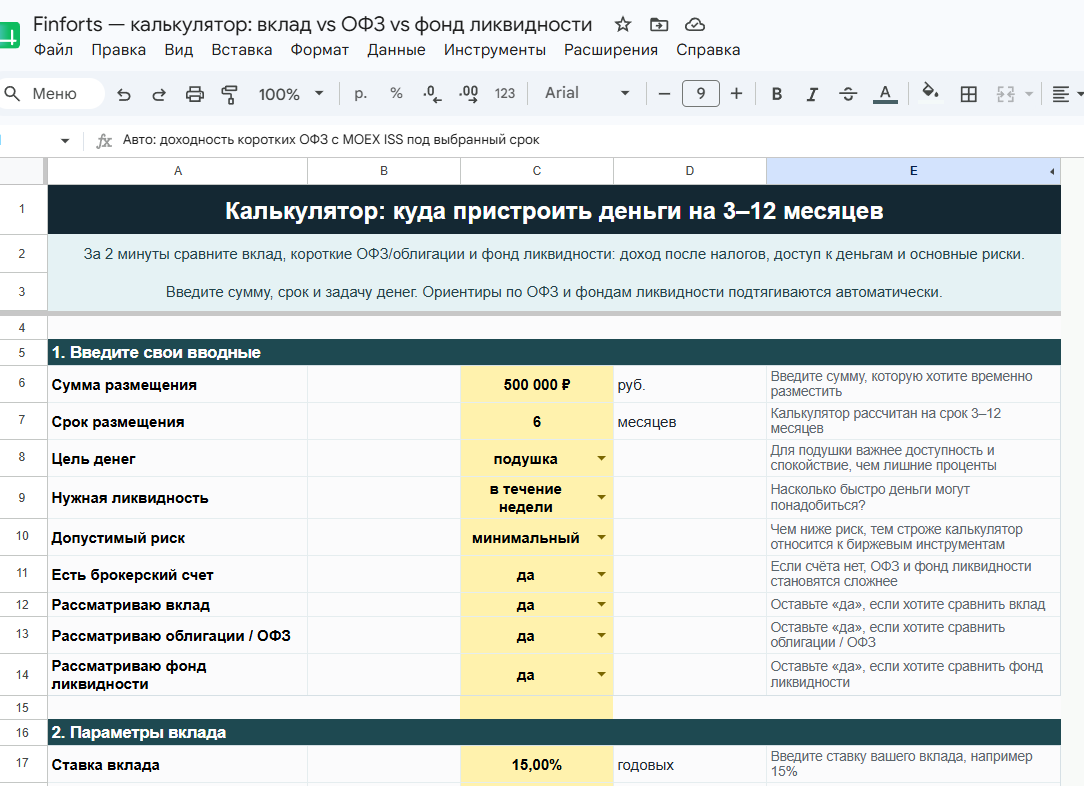

Я тут помучился с Codex и собрал автоматический калькулятор в Google Таблице.

Смысл простой: сравнить варианты для денег, которые нужно разместить на срок до 1 года.

В первой версии я взял только те инструменты, которые реально подходят под такую задачу:

— вклад;

— короткие ОФЗ;

— фонды ликвидности / денежного рынка.

Почему не добавлял акции, длинные облигации, корпоративный высокодоходный риск и прочие истории? Потому что это уже не про короткие деньги.

Если деньги могут понадобиться через несколько месяцев, задача не «иксануть». Задача — сохранить, получить понятную доходность и не залезть туда, где один рыночный скачок испортит весь смысл операции.

Как работает таблица

Вы указываете:

— сумму;

— срок;

— параметры банковского вклада, с которым хотите сравнить другие варианты.

А дальше таблица автоматически подтягивает и считает остальные варианты.

На выходе видно:

— сколько может получиться до налога;

— сколько съедят налоги и комиссии;

— что останется на руки;

— где доходность выше;

— где больше сложность и риск.

То есть это уже не сравнение «на глаз», а нормальная картина для принятия решения.

⚖️ Почему это полезно

Мне кажется, главная польза здесь не в том, что калькулятор скажет: «выбирайте вот это».

Он так не должен делать.

Главная польза в другом: он заставляет сравнивать инструменты честно.

Потому что вклад может быть проще и спокойнее, даже если где-то рядом доходность чуть выше. Короткие ОФЗ могут быть интересны, но там есть биржевая цена, комиссии и налог с купонов. Фонды ликвидности удобны, если деньги уже у брокера, но это не вклад и доходность там плавающая.

Когда всё это лежит в голове, легко ошибиться. Когда видно в таблице — решение становится спокойнее.

Что я бы смотрел первым

Для денег на срок до года я бы сначала определил задачу.

Если главное — максимальная простота и понятность, смотрел бы вклад или накопительный счёт.

Если деньги уже на брокерском счёте и нужно временно припарковать их до решения, смотрел бы фонды ликвидности.

Если хочется чуть шире сравнить варианты и есть понимание биржевых инструментов, можно смотреть короткие ОФЗ.

Но в любом случае я бы не начинал с вопроса «где больше процент».

Я бы начинал с вопроса: «когда эти деньги понадобятся и насколько критично их не потерять?»

🧭 Мой вывод

Свободный миллион на короткий срок — это не повод срочно искать самую красивую доходность.

Это повод аккуратно посчитать.

Сначала цель — сохранить. Потом срок. Потом риск. И только потом инструмент.

Именно для этого я и сделал калькулятор: чтобы не сравнивать вклад, ОФЗ и фонд ликвидности на глаз и не тащить деньги в сомнительные истории только потому, что там цифра выглядит красивее.

Чтобы получить калькулятор себе, перейдите по ссылке и нажмите кнопку «Создать копию».

👉В Дзене — выжимки и серии. Основные мысли и разборы — в моём канале:

TG: https://t.me/finforts

MAX: ссылка

VK: https://vk.com/finforts