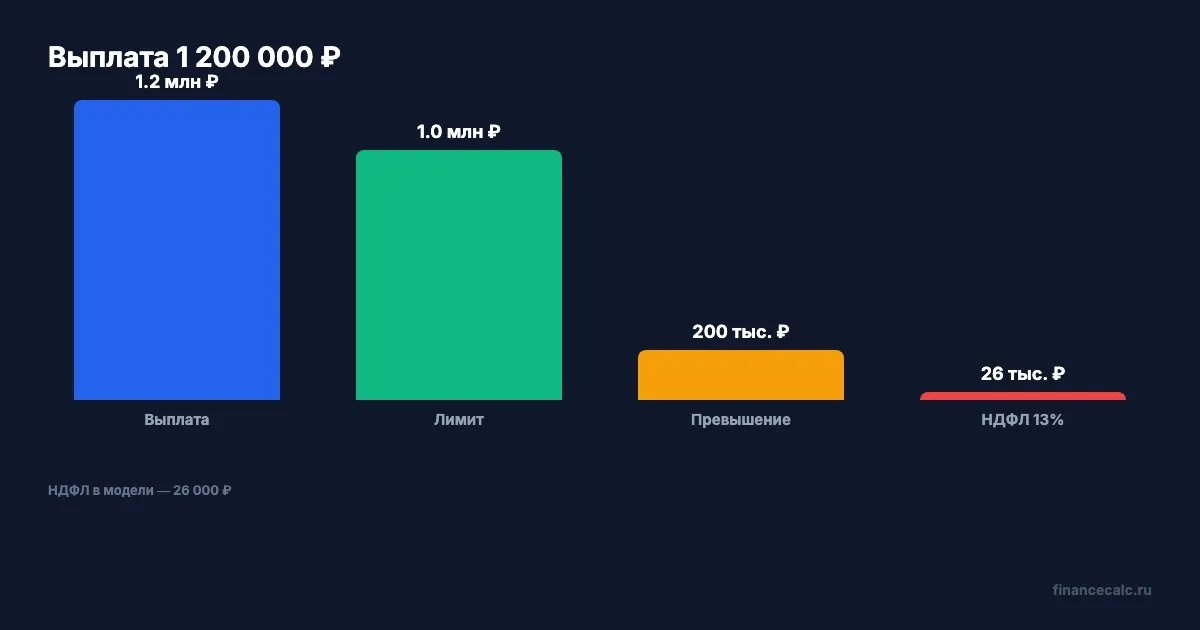

Работодатель решил поддержать сотрудника при рождении ребенка и выплатил 1 200 000 ₽. Звучит отлично, пока в расчетном листке не появляется НДФЛ. С 2026 года необлагаемый лимит действительно вырос до 1 000 000 ₽ на каждого ребенка, но сумма сверх лимита попадает в налоговую базу.

В этой модели налоговая часть:

1 200 000 - 1 000 000 = 200 000 ₽.

Данные сверены 2 июня 2026 года по официальным страницам ФНС.

Что изменилось с 2026 года?

ФНС пишет: с 1 января 2026 года до 1 млн ₽ увеличивается размер единовременных выплат на каждого ребенка, в том числе материальной помощи, которые работодатели выплачивают работникам - родителям, усыновителям или опекунам.

Льгота применяется при:

- рождении ребенка;

- усыновлении или удочерении;

- установлении опеки;

- выплате в течение первого года после рождения, усыновления или установления опеки.

До 2026 года ФНС указывает старый ориентир 50 000 ₽. Поэтому рост лимита большой:

1 000 000 - 50 000 = 950 000 ₽.

Почему 1 200 000 ₽ не освобождаются целиком?

Потому что освобождение работает до лимита. Если работодатель платит 1 200 000 ₽, то:

1 000 000 ₽ - необлагаемая часть;

200 000 ₽ - превышение.

Если для простой модели применить ставку 13%, НДФЛ с превышения:

200 000 × 13% = 26 000 ₽.

Итог "на руки" в такой модели:

1 200 000 - 26 000 = 1 174 000 ₽.

В реальном расчете ставка зависит от общей налоговой базы работника. Если у человека высокий доход и он уже перешел в другую ступень прогрессивной шкалы, налог с превышения может отличаться. Но сама логика лимита остается: сверх 1 млн ₽ возникает налоговая база.

Лимит на одного ребенка или на родителей вместе?

ФНС Москвы отдельно отмечала важную деталь: в норме не сказано, что лимит 1 млн ₽ распространяется на обоих родителей вместе. Это значит, что вопрос надо проверять по конкретной выплате, работодателю и документам, а не автоматически делить лимит пополам.

Но это не повод оформлять искусственные схемы. Выплата должна быть именно единовременной помощью при событии, которое указано в правилах, и в нужный период.

Если в семье работают оба родителя и помощь дают разные работодатели, заранее соберите документы по каждому платежу. Бухгалтерия видит свою выплату, но не всегда видит выплату второго работодателя. Для спокойствия лучше хранить приказ, заявление, свидетельство о рождении и расчетный листок с разбивкой облагаемой и необлагаемой части.

Что проверить в документах?

Список короткий:

- событие - рождение, усыновление или опека;

- дата выплаты - в течение первого года;

- сумма на каждого ребенка;

- статус получателя - родитель, усыновитель или опекун;

- как работодатель отразил необлагаемую и облагаемую часть.

Для семейного бюджета после крупной выплаты можно прикинуть будущие налоги через калькулятор НДФЛ, но расчет зарплатного НДФЛ делает работодатель как налоговый агент.

Где возникает конфликт?

Сотрудник слышит "до миллиона не облагается" и запоминает только слово "миллион". Работодатель выплачивает 1 200 000 ₽, а потом удерживает налог с 200 000 ₽. Сотрудник думает, что бухгалтерия ошиблась.

Но формула простая:

выплата выше лимита = налог только с превышения.

Если выплата ровно 1 000 000 ₽, превышение:

1 000 000 - 1 000 000 = 0 ₽.

Если 1 200 000 ₽, превышение:

200 000 ₽.

Проверочные журналы

Проверенные факты. ФНС "Налоги 2026" указывает, что с 1 января 2026 года до 1 млн ₽ увеличивается размер единовременных выплат на каждого ребенка, в том числе материальной помощи, которые работодатели выплачивают работникам при рождении, усыновлении или установлении опеки; выплата должна быть в течение первого года; ФНС Москвы указывает, что до 2026 года освобождение применялось к матпомощи не более 50 000 ₽ на каждого ребенка и что с суммы превышения нужно уплатить НДФЛ.

Источники. Использованы ФНС: Налоги 2026 и ФНС Москвы о лимите матпомощи при рождении ребенка.

Расчет. Runtime 2 июня 2026 года: 1 200 000 - 1 000 000 = 200 000, 200 000 × 13% = 26 000, 1 200 000 - 26 000 = 1 174 000, 1 000 000 - 50 000 = 950 000, 1 000 000 - 1 000 000 = 0.

Заголовок. Заголовок использует 1 200 000 ₽ как модель выплаты и 200 000 ₽ как превышение над официальным лимитом 1 000 000 ₽.

Графики. В chart-spec используются только числа из тела: 1 200 000, 1 000 000, 200 000, 13, 26 000, 1 174 000, 50 000, 950 000, 0, 2026.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Лимит 1 000 000 ₽ - это не запрет платить больше. Это граница освобождения от НДФЛ.

Формула:

1 200 000 - 1 000 000 = 200 000 ₽ налоговой базы.

Напишите в комментариях, какую сумму матпомощи при рождении ребенка выплачивает ваш работодатель: 50 000, 1 000 000 или больше. Разберем, где появляется НДФЛ.

Материал носит информационный характер и не заменяет консультацию работодателя, бухгалтера или налогового консультанта. Расчеты выполнены через runtime 2 июня 2026 года.