Обсуждаемая автоконвертация пенсионных накоплений из существующих пенсионных накоплений в Программу долгосрочных сбережений (ПДС) — это возможность объединить старую накопительную часть пенсионной системы и новую Программу долгосрочных сбережений в единую правовую модель. Такое мнение высказал председатель Комитета Госдумы по вопросам собственности, земельным и имущественным отношениям, член Национального финансового совета Сергей Гаврилов.

Что происходит

В России набирает обороты обсуждение очередного этапа реформирования пенсионной системы. Речь идёт о так называемой автоконвертации — автоматическом переводе существующих пенсионных накоплений граждан в новую Программу долгосрочных сбережений (ПДС). Инициатива, по словам её сторонников, направлена на то, чтобы объединить две параллельно существующие системы в единую правовую модель.

Сейчас пенсионная система в России состоит из трёх элементов:

- страховой пенсии, которая формируется через обязательные взносы работодателей;

- накопительной части, оставшейся у части граждан по прежним периодам;

- добровольных сбережений через негосударственные пенсионные фонды (НПФ).

Накопления находятся либо в Социальном фонде России с инвестированием через управляющие компании, либо в НПФ, если гражданин ранее выбрал такой фонд. У тех, кто оставил накопления в СФР, фактическое инвестирование ведётся через государственную управляющую компанию или выбранную управляющую компанию. У тех, кто перешёл в НПФ, страховщиком выступает фонд, который учитывает средства и назначает выплаты при наступлении пенсионных оснований.

Сама накопительная пенсия означает единоразовую или ежемесячную выплату из сформированных пенсионных накоплений. В обсуждаемой схеме эти средства хотят перевести в ПДС как единовременный взнос.

Почему это назрело: заморозка и раздробленность

Накопительная часть существует в особом режиме

Накопительная часть пенсии в России фактически заморожена с 2014 года — все взносы работодателей с тех пор направляются исключительно на формирование страховой пенсии. Новые обязательные отчисления в накопительную часть массово не поступают, а уже сформированные средства продолжают обслуживаться на прежних основаниях.

Это создаёт правовой тупик: с одной стороны, у граждан есть сформированные накопления, с другой — система их учёта и выплат существует в обособленном, «законсервированном» виде. Государству, по словам Гаврилова, такая конструкция нужна по нескольким причинам.

Три элемента вместо одного

Как отметил депутат, сейчас пенсионная система фактически раздроблена на три не связанные между собой элемента. Это усложняет администрирование, создаёт неопределённость для граждан и не позволяет в полной мере использовать пенсионные деньги как источник «длинных» инвестиций для экономики.

Что предлагают: автоконвертация в ПДС

Механизм автоматического перевода

Суть предложения заключается в том, чтобы автоматически перевести все пенсионные накопления граждан в ПДС. Как пояснил Гаврилов, это позволит государству отказаться от старой системы, а также расширить возможности ПДС.

Автоконвертация по своей сути является «разморозкой» той части пенсионных денег, которая была сформирована у граждан с 2002 по 2013 годы и оставалась практически недоступной для эффективного использования.

Важный нюанс: перевод будет осуществляться в том же фонде, где средства находятся сейчас. Никаких заявлений от граждан не потребуется — отношения возникнут автоматически по закону. При этом, если человек уже получает накопительную или срочную выплату, для него выплаты должны продолжиться в прежнем порядке — меняется прежде всего правовая форма.

Что такое ПДС и чем она лучше

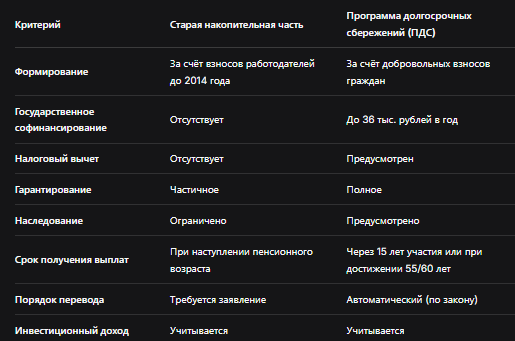

Программа долгосрочных сбережений была запущена в 2024 году как новый инструмент для формирования дополнительного дохода к пенсии. В отличие от старой накопительной системы, ПДС предоставляет участникам ряд существенных преимуществ:

- государственное софинансирование личных взносов (до 36 тысяч рублей в год);

- налоговый вычет на сумму внесённых средств;

- полное гарантирование вложений;

- возможность передачи средств по наследству;

- получение выплат по истечении установленного срока (15 лет) либо при достижении пенсионного возраста.

Получать выплаты по ПДС можно через 15 лет участия в программе или по достижении 55 лет для женщин и 60 лет для мужчин, а также в особых жизненных ситуациях — для оплаты дорогостоящего лечения или при потере кормильца.

Преимущества реформы: взгляд депутата

Для государства: единая система и «длинные деньги»

Государству, по словам Гаврилова, новая конструкция нужна по нескольким причинам.

Во-первых, накопительная часть давно существует в особом режиме, новые обязательные взносы туда массово не поступают, а уже накопленные средства продолжают жить по старым правилам.

Во-вторых, ПДС с 2024 года стала новой базовой формой долгосрочных сбережений, где есть государственное софинансирование личных взносов, налоговый вычет, гарантирование средств, наследование и возможность выплат после установленного срока или при достижении пенсионного возраста.

В-третьих, «длинные» пенсионные деньги могут работать в экономике дольше и направляться в крупные технологические и инфраструктурные проекты, при сохранении учёта прав граждан.

Как подчеркнул депутат, «длинные деньги» могут работать в экономике годами и направляться в проекты с длительным сроком возврата: технологическое развитие, инфраструктуру, промышленное обновление, крупные инвестиционные программы. Для государства это способ расширить внутренний источник инвестиций, для пенсионной системы — встроить уже сформированные накопления в более современную модель долгосрочных сбережений.

Для НПФ и СФР: перераспределение ролей

По мнению Гаврилова, для НПФ такая реформа означает рост роли ПДС, для СФР — постепенный уход от администрирования старой накопительной части. Для государства в целом — более собранную систему долгосрочных сбережений.

Автоматический перевод средств из старой накопительной системы избавит граждан от необходимости самостоятельно переводить деньги и упростит администрирование.

Что беспокоит экспертов и граждан

Главный вопрос: сохранность уже накопленных прав

Для граждан главный вопрос, как отметил сам Гаврилов, состоит в сохранении уже накопленных прав. Парламентарий подчеркнул, что необходимо гарантировать соблюдение прав граждан, чтобы они не потеряли средства и накопленный инвестиционный доход при переводе средств.

Однако у экспертов и журналистов возникают вопросы. Один из ключевых — возможная потеря досрочного доступа к накоплениям. Выплаты по ПДС можно получить только через 15 лет действия договора или при достижении 55/60 лет, даже если у человека есть основания для досрочной страховой пенсии. А значит, человека, который мог забрать свои накопления раньше по льготному основанию, автоконвертация способна отодвинуть от его же денег на годы.

Кого затронет реформа

Реформа затронет прежде всего так называемых «молчунов» — граждан, которые не выбрали способ формирования накопительной пенсии и чьи деньги по-прежнему находятся под управлением Внешэкономбанка. По некоторым оценкам, таких граждан в России около 36 миллионов.

Для них автоконвертация может стать полной неожиданностью: средства автоматически станут частью ПДС без каких-либо заявлений с их стороны.

Сравнение старой накопительной системы и ПДС

Что будет дальше: сроки и неопределённость

Закон ещё не принят

Важно понимать: на данный момент речь идёт об обсуждаемой инициативе, а не о принятом законе. Пока неясно, когда именно может заработать механизм автоконвертации. Детали реформы и сроки её реализации в открытых источниках не раскрываются.

Однако если такой закон появится, он кардинально изменит ландшафт пенсионной системы России.

Что будет с теми, кто уже получает выплаты

Как уточнил Гаврилов, если человек уже получает накопительную или срочную выплату, для него выплаты должны продолжиться в прежнем порядке — меняется прежде всего правовая форма. То есть текущие получатели не пострадают.

Для «молчунов» — автоматический переход

Для тех, кто не переводил свои накопления в НПФ и не подавал заявлений о выборе управляющей компании, автоконвертация, скорее всего, произойдёт автоматически. Их средства перейдут в ПДС в том же фонде, где они находятся сейчас.

Бесплатная консультация юриста

Заключение

Обсуждаемая автоконвертация пенсионных накоплений в Программу долгосрочных сбережений — это попытка государства упростить и модернизировать пенсионную систему, объединив старую накопительную часть и новую программу в единую правовую модель.

Как отметил Сергей Гаврилов, у этой реформы есть три ключевых преимущества: во-первых, она избавляет от устаревшей и фактически замороженной накопительной системы; во-вторых, переводит средства граждан в более современный инструмент с софинансированием, налоговыми льготами и гарантиями; в-третьих, позволяет использовать «длинные» пенсионные деньги для финансирования крупных инфраструктурных и технологических проектов.

Однако у инициативы есть и потенциальные риски. Главный из них — сохранность уже накопленных прав граждан и возможная потеря досрочного доступа к средствам для тех, кто мог бы получить их раньше по льготным основаниям. Кроме того, для миллионов «молчунов» автоконвертация может стать полной неожиданностью, ведь средства будут переведены автоматически, без их заявлений и, возможно, без их ведома.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пока закон не принят, и детали реформы остаются предметом обсуждения. Но ясно одно: пенсионная система России снова на пороге серьёзных изменений, и эти изменения затронут десятки миллионов граждан. Как сказал сам Гаврилов, главное — гарантировать соблюдение прав граждан, чтобы они не потеряли средства и накопленный доход при переводе. Остаётся дождаться, когда обсуждение перерастёт в конкретные законодательные решения.