У вас обязательная страховка на машину — значит, она покрывает любой ущерб от машины? Нет. Разбираю формулировку, из-за которой ОСАГО разводит руками даже в ситуациях, которые выглядят как очевидный страховой случай.

Машину поцарапали на автомойке. Или отвалившаяся деталь на СТО оставила вмятину. Или какой-то умелец на заправке умудрился облить кузов бензином, повредив краску. Логика подсказывает: машину повредила чужая машина или чужое оборудование — значит, должна сработать страховка. И тут выясняется, что ОСАГО тут ни при чём вообще.

Дело в формулировке, которая определяет саму суть этого вида страхования — и которую почти никто не читает до момента, когда она оказывается важна.

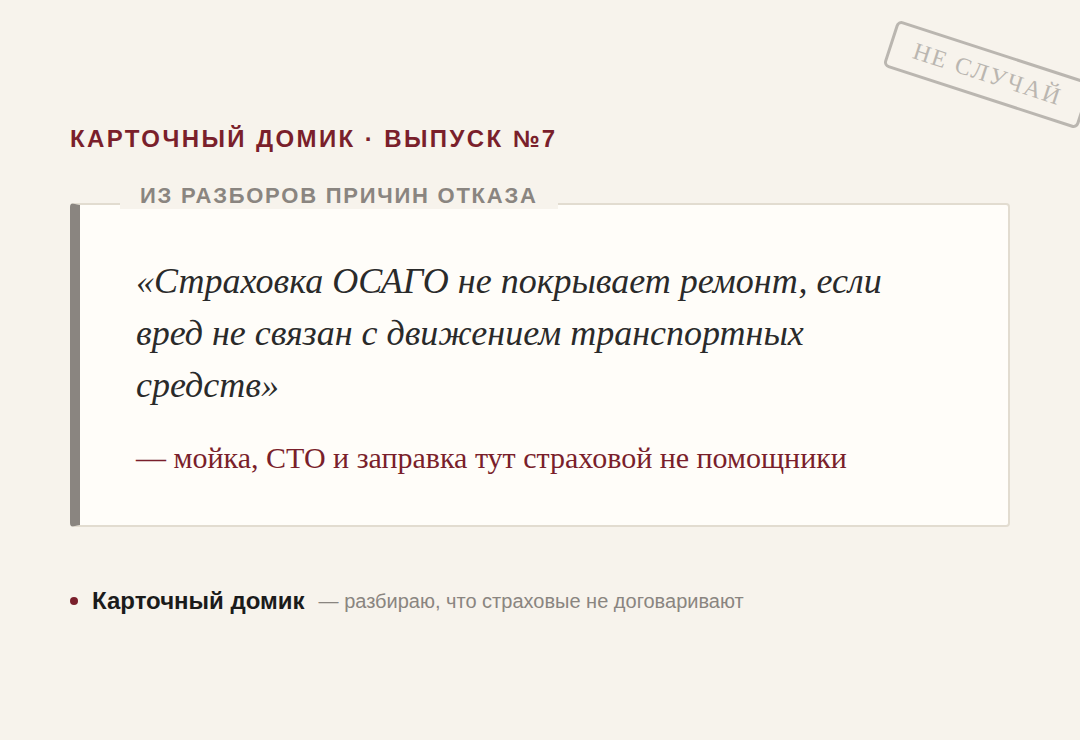

«Страховка ОСАГО не покрывает ремонт, если вред не связан с движением транспортных средств» — из разбора причин отказа по ОСАГО

Ключевое слово здесь — «движением». ОСАГО страхует не машину как имущество и не любой ущерб, причинённый с её участием, а конкретно гражданскую ответственность за вред, возникший в процессе движения транспортного средства на дороге.

Почему «связано с машиной» ≠ «связано с движением»

Само название — «страхование автогражданской ответственности» — куда честнее, чем привычное сокращение ОСАГО, которое в голове у большинства превращается в «страховка на случай чего угодно с машиной».

ОСАГО — это не страховка «всего, что случилось рядом с машиной». Это страховка одной конкретной ситуации: вреда, возникшего именно во время движения транспортного средства по дороге.

Куда обращаться в таких случаях вместо страховой

Если ущерб причинён не движением машины, а действиями людей или оборудования на конкретной территории — мойке, СТО, заправке — ответственность лежит на администрации этого предприятия.

Зафиксируйте повреждение на месте — фото, свидетели, по возможности запись с камер предприятия.

Обратитесь к администрации напрямую с требованием компенсации ущерба.

Если игнорируют — подавайте официальную претензию, а затем, если нужно, судебный иск.

Сохраняйте все документы и чеки, подтверждающие, что вы были клиентом этого предприятия в момент повреждения.

Пограничные случаи, где не всё так однозначно

Отдельная категория — повреждения во время стоянки без участия чужого транспортного средства. Здесь ОСАГО, как правило, не сработает. Судебная практика по таким делам существует, но требует тщательной подготовки и не гарантирует результат.

Что важно понимать про ОСАГО

ОСАГО — это страховка ответственности водителя, а не страховка самого автомобиля как имущества (для этого существует КАСКО).

Ключевое условие — именно дорожное движение, а не любое физическое присутствие машины в момент ущерба.

Повреждения на территории чужого предприятия — это ответственность этого предприятия, а не страховой.

Самостоятельное повреждение своей машины не покрывается ОСАГО ни в каком случае.

Если коротко

ОСАГО — это страховка ответственности за вред, причинённый именно во время движения транспортного средства на дороге, а не универсальная защита от любого ущерба, в котором как-то фигурирует машина. Когда повреждение произошло не в процессе движения — на мойке, СТО, заправке — спрашивать нужно не страховую, а то предприятие, где это произошло.

В следующем выпуске вернусь к карточной линии — разберу ещё одну формулировку из банковской рекламы, которая звучит честнее, чем работает на практике.

Материал основан на типовых разъяснениях причин отказа по ОСАГО, доступных в открытых юридических источниках. Это не юридическая консультация — в спорных ситуациях рекомендуется обращаться к профильному юристу.

Разбор продолжается

В «Карточном домике» — честные разборы страховых условий и личные тесты банковских карт, без рекламной воды и без купленной экспертности.