Виктор разглядывал помятый бок своего «Поло» и не понимал, радоваться ему или злиться. ДТП было классическим: он мирно стоял на светофоре, когда сзади, не успев затормозить на мокром асфальте, в него влетела старая «Лада». Вина очевидна, ГИБДД оформила всё за час, страховая компания виновника без лишних споров приняла документы.

Через положенные двадцать дней на карту Виктора упала выплата по ОСАГО — ровно 42 000 рублей.

Менеджер в офисе страховой, мило улыбаясь, протянул ему калькуляцию ущерба:

— Всё рассчитано строго по Единой методике Центробанка, с учетом износа деталей. Программа считает автоматически, ошибки исключены. Всего вам доброго.

А в автосервисе мастер, осмотрев скрытые повреждения под бампером, озвучил совершенно другую цифру: «Слушай, тут усилитель ушел, плюс скрытые дефекты пластика. С покраской и нормальными запчастями выйдет минимум 87 000 рублей».

В этот момент у обычного человека опускаются руки. 45 тысяч разницы. Внутренний голос подсказывает, что страховая крупная, там сидят штаты юристов, а судиться из-за такой суммы — себе дороже. Виктор вздохнул, достал заначку и доплатил сервису из своего кармана. Он смирился с потерей денег, посчитав ДТП просто «неудачным днем». Большинство автовладельцев поступает точно так же, списывая убытки на обстоятельства. На это корпоративная машина страховых компаний и рассчитывает — это их базовая бизнес-модель.

Спустя полгода Виктор за чашкой чая рассказал эту историю приятелю, а тот просто скинул ему мой номер телефона.

Развилка первая: Единая методика как догма против манипуляций в расчетах

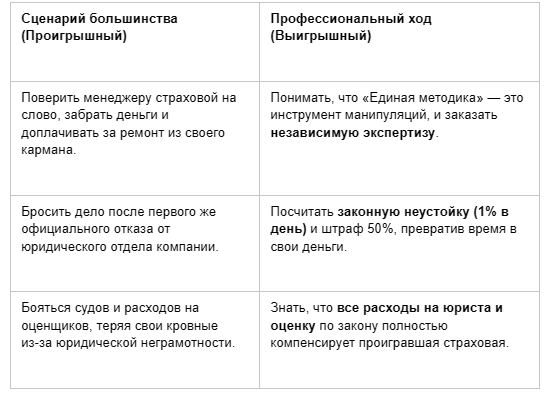

- Как действует большинство: Граждане искренне верят, что если страховая ссылается на «Единую методику ЦБ», то спорить бесполезно — закон на стороне гигантов. Люди думают, что раз деньги выплачены, то дело закрыто навсегда. Они не знают, что Единая методика — это не истина в последней инстанции, а огромный конструктор, в котором страховые виртуозно крутят настройки в свою пользу: занижают стоимость нормо-часа, выбирают неоригинальные запчасти из сомнительных баз данных и завышают процент износа автомобиля.

- Прием, который применили мы: Для юриста выплата от страховой — это лишь первый ход в шахматной партии. У занижения всегда есть цена, и её можно предъявить к оплате. Мы не стали тратить время на бессмысленные жалобы в саму страховую. Наш первый тактический шаг — запуск независимой технической экспертизы.

Мы пригнали машину Виктора к сертифицированному независимому оценщику. В отличие от экспертов, работающих на страховую, наш специалист считал ущерб честно: по реальным рыночным ценам на дату аварии, с учетом всех скрытых дефектов, которые кадровые кадровики страховой «не заметили» при первичном осмотре.

Итог независимого заключения: реальный восстановительный ремонт составляет 89 000 рублей. Чистая недоплата со стороны страховой компании — 47 000 рублей. И эта цифра мгновенно превратилась в наш юридический таран.

Развилка вторая: Вежливый отказ против финансового счетчика

- Как действует большинство: Получив на руки отчет оценщика, обычный человек пишет гневное письмо в страховую в духе: «Вы мне недоплатили, верните деньги, я буду жаловаться!». Страховая присылает стандартную юридическую отписку со ссылками на пункты внутренних регламентов. Человек пугается юридического языка, считает, что сделал всё, что мог, и бросает это дело.

- Прием, который применили мы: Мы составили досудебную претензию, но приложили к ней не просто отчет оценщика, а жесткий финансовый расчет неустойки.

По закону об ОСАГО, если страховая компания занижает выплату, включается безжалостный финансовый счетчик: 1% от недоплаченной суммы за каждый день просрочки.

За те полгода, что Виктор сомневался, страховая компания пользовалась его деньгами. 1% от 47 000 рублей — это 470 рублей в день. За 180 дней просрочки набежала сумма, сопоставимая с самой недоплатой. Кроме того, закон о защите прав потребителей гарантирует: если дело доходит до суда, на страховую накладывается штраф в размере 50% от всей взысканной суммы.

Крупные страховые компании умеют считать риски. Часто, видя безупречно составленную претензию от юриста с расчетом неустойки, они предпочитают выплатить долг добровольно до суда, потому что понимают — дальше будет кратно дороже. Но в случае с Виктором юристы страховой решили пойти на принцип и прислали отказ. Они надеялись, что мы испугаемся судебных издержек. Это была их роковая ошибка.

Развилка третья: Судебный маневр со скрытыми издержками

- Как действует большинство: В суде представители страховой компании включают стандартный сценарий защиты: они заявляют, что отчет нашего оценщика «предвзятый», цены «завышены», и требуют назначения судебной экспертизы. Неподготовленный истец в этот момент начинает паниковать, ведь судебная экспертиза стоит денег (от 20 до 40 тысяч рублей), и если она покажет меньшую сумму, эти расходы лягут на него. Клерки страховой мастерски берут измором и психологическим давлением.

- Прием, который применили мы: Мы зашли в суд с абсолютно спокойным пониманием процесса. Когда страховая потребовала судебную экспертизу — мы не стали возражать. Почему? Потому что наш оценщик выполнил работу безупречно, на основе реальных цен сертифицированных магазинов запчастей.

Судебный эксперт, назначенный арбитражем, изучил материалы дела и полностью подтвердил наши расчеты с минимальной, чисто технической корректировкой. Страховая сама загнала себя в глухой угол: теперь они были обязаны оплатить не только недоплату, но и услуги судебного эксперта, которые сами же и затребовали.

Когда судья ушла в совещательную комнату, игра для страховой была окончена.

Результат: Полная стоимость спеси

Решение суда оказалось разгромным для страховой компании. С них взыскали:

- 45 000 рублей — чистая недоплата по ремонту.

- 18 000 рублей — законная неустойка за время, пока они судились и упрямились.

- 22 500 рублей — штраф 50% по закону о защите прав потребителей за отказ решить вопрос миром.

- 10 000 рублей — компенсация расходов Виктора на проведение независимой экспертизы.

Итого страховая компания, которая изначально зажала 45 тысяч рублей, выплатила Виктору сверху еще 85 500 рублей.

Виктор получил на руки сумму, которая не просто полностью перекрыла его реальные затраты на ремонт в автосервисе, но и оставила его с солидным плюсом за моральные неудобства. Судебный счетчик сработал как идеальный инвестиционный инструмент.

Резюме: Сравните два пути

Важный нюанс от юриста: Срок исковой давности по спорам с ОСАГО составляет три года. Если вы попали в ДТП год или два назад, получили копейки, починили машину сами и сохранили чеки (или хотя бы фото повреждений) — вы всё еще можете вернуть свои деньги и наказать страховую за обман. Неустойка капает за весь этот период.

Исключение из правил: Если у виновника аварии вообще не было полиса ОСАГО или его страховая обанкротилась — этот алгоритм не сработает напрямую. Там включаются другие механизмы (взыскание через РСА или иск лично к виновнику), и это требует отдельной стратегии.

Если вы чувствуете, что страховая компания жестко занизила выплату после ДТП, а реальный счет из автосервиса повергает вас в уныние — не оставляйте свои деньги в чужих карманах.