В апреле этого года знакомый из Казани перешёл в другой банк: ставка упала с 14 до 12,1 %, ежемесячный платёж снизился на 7 400 ₽. Логика понятная — переоформил, сэкономил, пошёл за вычетом по процентам. В ФНС объяснили: отказ. В новом кредитном договоре не было ни слова о том, что кредит выдан для погашения именно той ипотеки. Формально — новый займ, не связанный с покупкой жилья.

390 000 ₽ — столько он мог вернуть с уплаченных процентов. Не вернул.

Что говорит закон

Право на вычет при рефинансировании в НК РФ прямо прописано. Статья 220, подпункт 4 пункта 1 допускает вычет на «погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов» на покупку жилья в России. Закон не ограничивает количество рефинансирований — хоть второе, хоть третье.

Но три практических ошибки при оформлении обнуляют это право. Ниже — каждая из них с ценой и способом избежать.

Ошибка 1. В новом договоре нет ссылки на первоначальный кредит

Как делают. Подписывают договор рефинансирования, не проверяя, есть ли в нём номер и дата старого ипотечного договора.

Как должно быть. Главное условие сохранения вычета — новый договор должен содержать чёткую цель: «рефинансирование первоначального целевого кредита». ФНС требует, чтобы связь с исходной ипотекой прямо следовала из документа. Стандартная формулировка выглядит так: «кредит выдан в целях рефинансирования кредитного договора № _____ от ..____». Если эта строчка есть — налоговая признаёт преемственность и вычет одобрит. Если написано «кредит на погашение задолженности» или цель вообще не указана — вычет не одобрят.

Цена ошибки. До 390 000 ₽ при лимите 3 млн ₽ и ставке НДФЛ 13 %. При доходе, облагаемом по более высокой ставке, сумма пропорционально растёт.

Что сделать заранее. До подписания попросить у банка черновик договора. Найти раздел «Цель кредита» или «Использование кредитных средств». Если нужной строки нет — попросить добавить до подписания. Банки, как правило, соглашаются: это стандартная практика.

Ошибка 2. Рефинансирование проведено через организацию без лицензии ЦБ

Как делают. Соглашаются на «выкуп долга» через МФО, кредитный кооператив или посредника с привлекательной ставкой.

Как должно быть. НК РФ ограничивает круг кредиторов для вычета: только банки, имеющие лицензию ЦБ РФ, — и организации, участвующие в программах господдержки, утверждённых Правительством РФ. МФО и кооперативы банками не являются. Вычет по процентам с их договора не дадут, даже если в тексте написано слово «рефинансирование».

Цена ошибки. Вычет по процентам теряется полностью — и по прежней ипотеке, и по новому кредитору без лицензии. Основной вычет на стоимость жилья при этом сохраняется.

Что сделать. До подписания проверить лицензию нового кредитора на сайте ЦБ РФ: cbr.ru → «Проверь финансовую организацию». Поиск занимает минуту.

Ошибка 3. В ФНС подают документы только по новому банку

Как делают. Собирают справку об уплаченных процентах из нового банка — и прикладывают только новый договор. Документы по уже закрытой первоначальной ипотеке считают неважными.

Как должно быть. Налоговая должна видеть полную цепочку. Нужны оба договора: первоначальный ипотечный и договор рефинансирования. И два комплекта справок об уплаченных процентах — отдельно из первого банка за период до рефинансирования, отдельно из второго за период после. Без документов из первого банка ФНС не сможет подтвердить преемственность, и декларация вернётся на доработку.

Цена ошибки. При первичной подаче — задержка возврата на 3–4 месяца. При повторном отказе — необходимость пересобирать весь пакет заново.

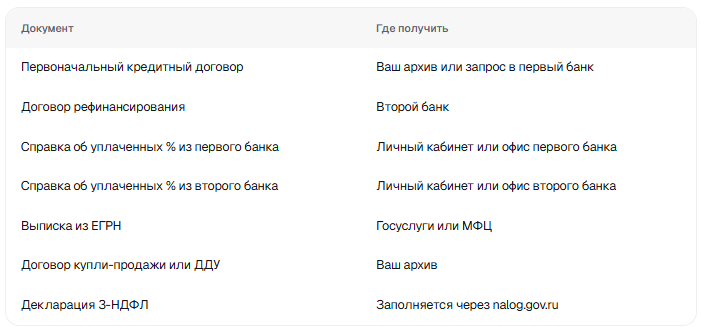

Что нужно подготовить перед подачей декларации

Подача — через личный кабинет на nalog.gov.ru. Срок камеральной проверки — до 3 месяцев, возврат — в течение 1 месяца после её завершения.

Чек-лист: пять пунктов перед подачей

☐ В договоре рефинансирования есть слово «рефинансирование» и реквизиты первоначального договора

☐ Новый банк имеет лицензию ЦБ РФ (проверено на cbr.ru)

☐ Оба договора собраны: первоначальный и рефинансирования

☐ Есть справки об уплаченных процентах из обоих банков

☐ Готовы выписка из ЕГРН и договор купли-продажи или ДДУ

Если все пять пунктов закрыты — пакет полный, и декларация пройдёт проверку без замечаний.

На канале уже вышел разбор: как посчитать реальную выгоду рефинансирования с учётом расходов на переоформление, разницы в ставке и остатка по вычету. Если рефинансировались или только планируете — подпишитесь, расчёты и примеры там уже есть.

Информация актуальна на июнь 2026 года. Перед подачей декларации сверьтесь с действующей редакцией НК РФ на nalog.gov.ru.

Расчёт носит информационный характер и не является индивидуальной финансовой рекомендацией.