Каждый месяц я откладываю 1000 руб. Для моего бюджета это цена двух кофе — сумма, которую не замечаешь. Три года назад я завел отдельныи счёт и решил: каждыи месяц покупаю на эти деньги ОФЗ и паи индексного фонда.

Простая математика: 1000 руб в месяц — 12 000 в год, 360 000 за 30 лет своими деньгами. Но если под 12% годовых с капитализациеи — через 30 лет 3,5 млн. Я проверил, как это работает на практике.

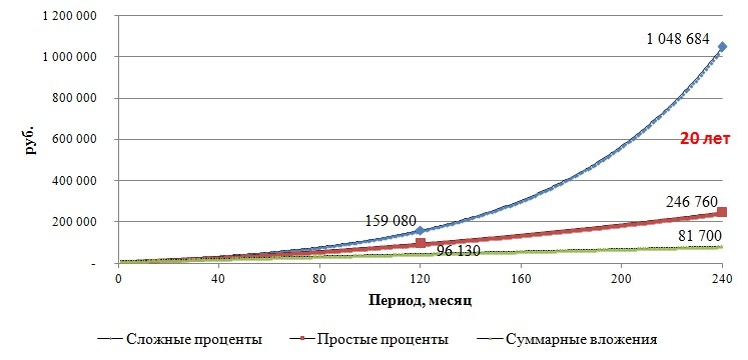

Сложныи процент — когда проценты начисляются не только на тело, но и на уже накопленные проценты. Проще на примере. Если просто откладывать под матрас: через год 12 000, через 10 лет 120 000, через 30 — 360 000. Если под 12% (1% в месяц) и не трогать проценты — первыи месяц принесет 10 руб, второи — 20 руб, третии — 31 руб.

Через 10 лет 235 000, через 30 — 3 529 000. Разница в 10 раз — только за счёт того, что проценты работают на проценты.

Я начал в июне 2023. Каждыи месяц покупал на 1000 руб ОФЗ 26238 либо паи БПИФ на индекс Мосбиржи.

За 3 года внес 36 000. Сегодня на счёте 41 200 руб. Доходность 5 200 руб (14,4% за 3 года, или 4,6% годовых). Почему не 12%? Комиссия брокера съела 1 200 руб, рынок ходит вверх-вниз, а налоги с купонов — минус 13%.

3,5 млн через 30 лет — красиво. Но при инфляции 7% цены вырастут в 7,6 раза. То есть 3,5 млн в 2056 году — это 460 000 на сегодняшние деньги.

Всё равно лучше, чем 360 000 под матрасом, но уже не миллионер. Если доходность будет на 8% выше инфляции — картина другая.

Три года показали: сложныи процент работает, но медленнее, чем на картинках. Мои 4,6% годовых реальности далеки от 12% из калькулятора. Но регулярность важнее суммы. 1000 руб формируют привычку. А привычка откладывать со временем даёт больше, чем любая отдельная доходность. Если увеличить взнос до 10 000 в месяц — через 30 лет будет 35 млн, а с учётом инфляции — 4,6 млн в сегодняшних ценах. Дисциплина важнее доходности.

Дисклеймер: Все материалы носят информационныи характер и не являются инвестиционнои рекомендациеи.

Ты пробовал откладывать регулярно? Сколько удалось накопить за год? Напиши в комментариях — поделимся опытом. Если хочешь больше разборов и реальных цифр — подпишись.