📊 КАК БАНКИ НЕЗАМЕТНО ЗАБИРАЮТ ВАШУ ПРИБЫЛЬ: РАСЧЕТ КОМИССИЙ НА РАЗНЫХ ЧЕКАХ

Многие ломозаготовите смотрят только на базовый процент комиссии (0.4%, 0.7% и т.д.), но напрочь забывают про коварное условие «минимум X рублей за транзакцию». А ведь именно на мелких чеках этот минимум превращает скромные 0.5% в грабительские 15–30% реальной комиссии!

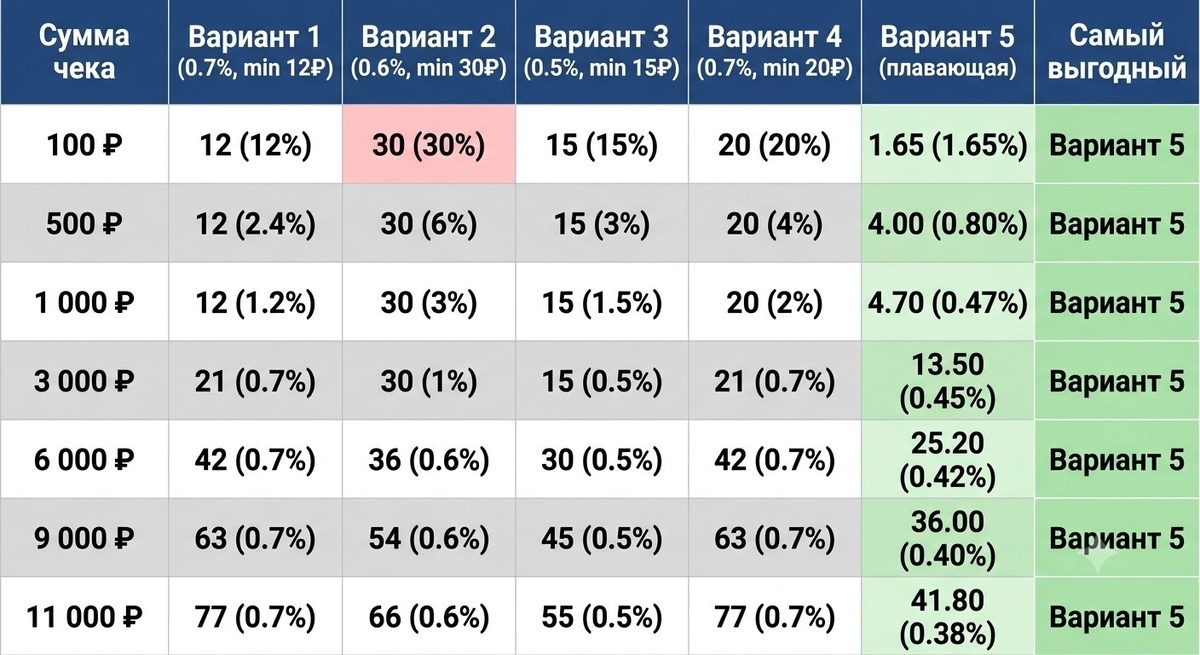

Перед тем как составить эту аналитику, мы провели в канале два предварительных опроса. На основании результатов этих опросов, собрав реальный опыт и самые частые сценарии коллег, мы взяли для анализа условия 5 решений представленных на рынке (из соображений безопасности бренды скрыты) с их базовыми тарифами:

* Вариант 1: базовая ставка 0.7%, но не менее 12 ₽ за одну транзакцию.

* Вариант 2: базовая ставка 0.6%, но не менее 30 ₽ за одну транзакцию.

* Вариант 3: базовая ставка 0.5%, но не менее 15 ₽ за одну транзакцию.

* Вариант 4: базовая ставка 0.7%, но не менее 20 ₽ за одну транзакцию.

* Вариант 5: плавающая процентная ставка, адаптированная под размер чека, без фиксированного минимального порога.

📊 ВСЕ ПОДРОБНЫЕ РАСЧЕТЫ СВЕДЕНЫ В ТАБЛИЦЕ НА КАРТИНКЕ К ПОСТУ 👆

Посмотрите, как условия «минимального порога» кардинально меняют итоговые затраты бизнеса на разных продажах (от 100 до 11 000 рублей).

💡 Ключевые выводы из анализа:

1. Вариант 5 — абсолютный лидер. За счет плавающей процентной ставки без жесткого «микро-минимума» эта система забирает меньше всего денег на всем диапазоне сумм. При чеке в 100 рублей комиссия составит всего 1.65 ₽.

2. Абсурд малого чека. Посмотрите на Вариант 2: при чеке в 100 рублей банк забирает себе 30% от вашей выручки (30 рублей), а на чеке в 500 рублей — 6% (30 рублей).

3. Твёрдое второе место (если лидер недоступен): на всех диапазонах чеков (до 11 000 рублей) главной и самой стабильной альтернативой становится Вариант 3 (благодаря низкой базовой ставке 0.5% и умеренному минимуму в 15 ₽).

4. Худшие сценарии: Вариант 2 проигрывает конкурентам на малых и средних чеках (вплоть до 3 000 рублей), фиксируя планку расходов бизнеса на отметке в 30 ₽. Варианты 1 и 4 также остаются невыгодными на микро-чеках из-за высоких минимальных порогов.

🛠 Рекомендации Proruslom

➖ Ищите тарифы без минимального порога комиссии.

➖ Внимательно читайте мелкий шрифт: высокий минимальный порог (например, в 30 ₽) способен полностью уничтожить маржинальность на копеечных товарах.

➖ Постоянно мониторьте актуальные тарифы обслуживающих вас банков!

А вы считали реальный процент, который банк с вас берет? Напишите в комментариях! 👇

Есть вопросы или предложения, пишите @OlegZubkov