Налоговые органы в последние годы существенно ужесточили подход к переоформлению первичных документов в ходе и накануне проверок: любая правка даты на акте может рассматриваться как потенциальное искажение фактов хозяйственной жизни. Граница между допустимым исправлением ошибки и запрещенным искажением сведений тонкая, а цена ошибки — отказ в вычете НДС, доначисление налога на прибыль, штрафы.

При исправлении прошлых периодов, акт и счет-фактуру нельзя «переподписать задним числом». Нужно оформить отдельный исправленный документ с новой датой, сохранить оба экземпляра, корректно отразить операцию в книгах и регистрах, а при необходимости — подать уточненную декларацию. От правильности этой процедуры зависит, признает ли инспекция исправление законным.

Главное правило: исправление — это новый документ, а не правка старого

Ни Закон № 402-ФЗ, ни Постановление Правительства № 1137 не позволяют физически менять реквизиты ранее выставленного документа. Исправление оформляется новым экземпляром, в котором проставлен порядковый номер исправления и дата исправления, а первоначальные номер и дата сохраняются.

Это означает три вещи:

- Дата составления исправительного документа — фактическая, текущая. Ее нельзя ставить в прошлом периоде.

- Период, к которому относится сама хозяйственная операция, не меняется (остаются исходные номер и дата).

- У сторон должны храниться оба экземпляра: первоначальный и исправленный.

Любая попытка распечатать старый акт, поставить новые подписи и заменить им оригинал в архиве квалифицируется налоговым органом как искажение по п. 1 ст. 54.1 НК РФ. Последствие: полный отказ в учете расходов и вычета по такой операции, без права на «налоговую реконструкцию».

Важно! Исправление первичного документа оформляется по правилам ч. 7 ст. 9 Закона № 402-ФЗ: указывается дата исправления, подписи лиц, составивших документ, с расшифровкой.

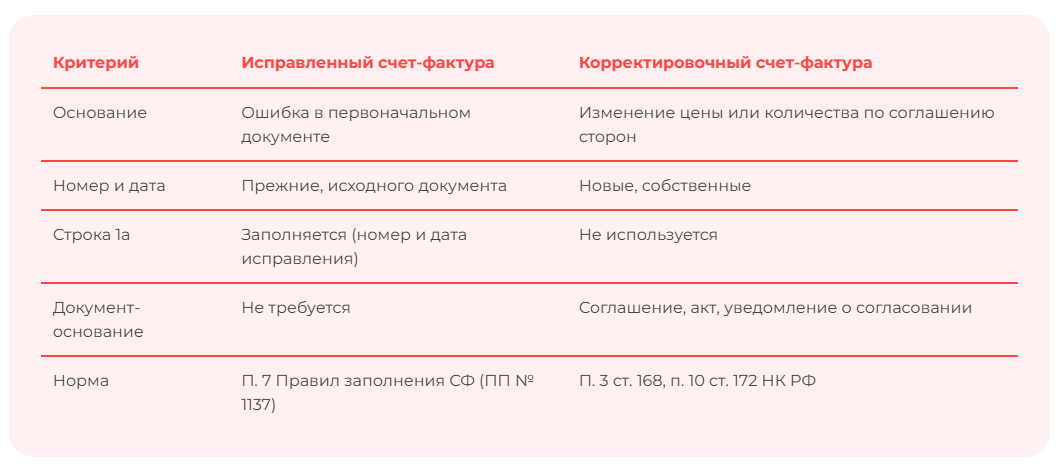

Исправленный или корректировочный счет-фактура: что когда применять

Это разные документы с разными основаниями, и путаница между ними — самая частая причина отказа в вычете.

Исправленный счет-фактура

Оформляется, когда в первоначальном документе допущена ошибка: техническая опечатка, неверная сумма, ошибка в наименовании контрагента, ИНН, адресе, ставке налога, арифметическая неточность. Составляется новый экземпляр с теми же номером и датой, что у исходного, но с заполненной строкой 1а — порядковый номер и дата исправления.

При этом, если ошибка не мешает идентифицировать продавца, покупателя, наименование товара, его стоимость, ставку и сумму налога, исправлять документ не обязательно.

На какие требования ФНС можно не отвечать: документы, которые бухгалтерия не обязана предоставлять

Александра Кадынцева

Корректировочный счет-фактура

Оформляется, когда первоначальный документ был верным, но изменилась стоимость или количество уже отгруженных товаров, работ, услуг — например, при предоставлении ретро-скидки, согласовании пересортицы, возврате части партии. Корректировочный счет-фактура выставляется в течение пяти календарных дней с момента подписания соглашения об изменении стоимости.

Ключевое отличие в одной таблице

Регистрация в книгах покупок и продаж

Порядок регистрации исправленного счета-фактуры зависит от того, в каком квартале выявлена ошибка и кто ее исправляет — продавец или покупатель.

Продавец (книга продаж)

Если исправление сделано в том же квартале, что и первоначальный документ, продавец аннулирует исходную запись (с минусом) и регистрирует исправленный счет-фактуру в основном листе книги продаж.

Если исправление сделано в более позднем квартале, продавец оформляет дополнительный лист книги продаж за тот квартал, в котором был зарегистрирован исходный документ: одной строкой со знаком минус аннулирует прежнюю запись, второй — регистрирует исправленный документ. После этого подается уточненная декларация по НДС за исходный квартал.

Покупатель (книга покупок)

Если первоначальный счет-фактура уже был зарегистрирован, покупатель оформляет дополнительный лист книги покупок за тот квартал, в котором отражался исходный документ: со знаком минус аннулирует прежний вычет.

Вычет по исправленному счету-фактуре заявляется в том квартале, в котором были выполнены условия для вычета по первоначальному документу — то есть в исходном периоде, через дополнительный лист книги покупок. Если в исходном периоде вычет уже был заявлен, и его сумма после исправления изменилась, нужно подать уточненную декларацию. Право на вычет в любом случае ограничено трехлетним сроком.

Следует учитывать, что по этому вопросу существует и противоположная практика: ряд более ранних писем Минфина допускал перенос вычета на период получения исправленного документа. При выборе подхода ориентируйтесь на актуальные разъяснения ФНС и судебную практику вашего округа.

Совет: прежде чем принимать к вычету исправленный счет-фактуру, фиксируйте дату его получения — конвертом с почтовым штемпелем, отметкой о входящей корреспонденции, квитанцией оператора ЭДО. Это ваш единственный документальный аргумент при споре с инспекцией о периоде вычета.

Уточненная декларация по НДС — отправьте из 1С без лишних шагов

После исправления счета-фактуры прошлого периода нередко требуется подать уточненную декларацию. Сервис 1С-Отчетность позволяет отправить ее в ФНС прямо из программы 1С с предварительной проверкой ошибок и мониторингом статуса доставки. Подключить 1С-Отчетность

Срок для исправления и заявления вычета

Срок для самого исправления счета-фактуры законом не ограничен — продавец вправе выпустить исправление и через год, и через два, если это требуется. Но право на вычет НДС у покупателя ограничено: три года с момента принятия товаров, работ, услуг к учету. Если исправленный документ получен за пределами этого срока, восстановить вычет не получится.

Для расходов по налогу на прибыль трехлетнего ограничения как такового нет, но действует общий срок исковой давности и срок хранения документов — пять лет.

Налоговая декларация по НДС: как заполнять

Елена Янова

Налог на прибыль: ст. 54 НК РФ как страховка от уточненки

При обнаружении ошибки в расходах прошлого периода у налогоплательщика два пути.

Путь 1. Уточненная декларация

Применяется, когда ошибка привела к занижению налога: расходы были завышены, доходы — занижены. До подачи уточненки нужно доплатить налог и пени, иначе инспекция начислит штраф 20%. Если уточненка подана после того, как инспекция уже узнала об ошибке (направила требование, начала проверку), от штрафа уйти не получится.

Путь 2. Перерасчет в текущем периоде

Применяется при двух условиях одновременно:

- Ошибка привела к излишней уплате налога в прошлом периоде (расходы были занижены или доходы завышены).

- В текущем периоде, в котором отражается исправление, получена прибыль (не убыток).

Минфин в многократных разъяснениях указывает: при наличии убытка в текущем периоде перерасчет невозможен, поскольку база равна нулю и «излишек» некуда применить. В этом случае путь один — уточненная декларация за период ошибки.

Расчет: в 2026 году выявлен неучтенный расход 2024 года на 500 000 ₽. В 2024 году получена прибыль, налог уплачен в полной сумме. В 2026 году компания тоже прибыльная. Налогоплательщик вправе включить 500 000 ₽ в расходы 2026 года без подачи уточненки за 2024-й. Если же 2026 год убыточен — придется подавать уточненку за 2024-й.

Бухгалтерский учет: исправление по ПБУ 22/2010

Порядок зависит от того, существенная ошибка или нет, и в какой момент она обнаружена.

Несущественная ошибка прошлого года

Исправляется в месяце обнаружения через счет 91 «Прочие доходы и расходы». Уточненная бухгалтерская отчетность не сдается.

Проводки:

- доначислен расход прошлого года: Дт 91.02 — Кт 60 (76, 70, 69);

- доначислен доход: Дт 62 (76) — Кт 91.01.

Существенная ошибка прошлого года, отчетность утверждена

Исправляется в текущем периоде через счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сравнительные показатели в отчетности пересчитываются ретроспективно (п. 9 ПБУ 22/2010). Бухгалтерская отчетность за прошлый год не пересдается, но в пояснениях раскрывается характер ошибки и сумма корректировки по каждой статье.

Существенная ошибка, отчетность еще не утверждена

Исправляется записями декабря отчетного года, отчетность переформировывается, заново подписывается и направляется в ГИР БО.

Критерий существенности компания устанавливает в учетной политике. Часто применяется порог 5% от валюты баланса или от соответствующей статьи отчетности — но это не норма закона, а сложившаяся практика.

Ошибка: многие бухгалтеры путают «существенность» по ПБУ 22/2010 с критериями для налогового учета. В налоговом учете понятия существенности нет: любая ошибка исправляется по правилам ст. 54 и ст. 81 НК РФ независимо от суммы.

Ответственность: за что и сколько

При систематическом переоформлении документов задним числом в крупном размере возникает риск уголовной ответственности за уклонение от уплаты налогов с организации.

Электронные документы: пробел регулирования

Закон № 402-ФЗ устанавливает общие правила исправления в ч. 7 ст. 9, которые применяются и к электронным документам. Дополнительно с 2022 года действует ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который регулирует часть вопросов электронного документооборота, включая хранение и исправление документов. Тем не менее специфика именно электронного документооборота (аннулирование, повторная подпись через оператора ЭДО) детально не описана.

На практике сложился следующий порядок:

- Аннулировать ранее переданный электронный документ в системе оператора ЭДО (если функция доступна и обе стороны ее поддерживают).

- Сформировать новый исправленный документ в актуальном XML-формате с заполнением реквизитов исправления.

- Подписать обеими сторонами усиленной квалифицированной электронной подписью.

- Сохранить квитанции о приеме и об уведомлении об уточнении в архиве.

Если контрагент перешел к другому оператору ЭДО или прекратил деятельность, аннулирование технически невозможно. В этом случае оформляется бумажное соглашение об исправлении и бумажный исправительный документ — это допустимо, поскольку закон не запрещает смешанный документооборот.

Исправленный счет-фактура через ЭДО — дата и подпись зафиксированы автоматически

Сервис Доки позволяет оформить исправленный или корректировочный счет-фактуру прямо из 1С: дата выпуска документа фиксируется оператором ЭДО, квитанции о приеме сохраняются автоматически. Это ваш готовый документальный «треугольник» для защиты при налоговой проверке. Подключить ЭДО через Доки

Документальное подтверждение правомерности исправления

При проверке инспектор будет проверять не сам факт исправления, а его обоснованность. Чтобы исправление не было переквалифицировано в искажение, у компании должен быть собран полный «треугольник» доказательств:

- Первоначальный документ — сохраненный в исходном виде, не уничтоженный.

- Исправленный документ — с заполненной строкой исправления, новой датой, подписями.

- Документ-обоснование — служебная записка, бухгалтерская справка, переписка с контрагентом, акт сверки, претензия, соглашение. Из обоснования должно быть видно: когда обнаружена ошибка, в чем она состояла, кто ее обнаружил, какое решение принято.

Дополнительно: внутренние регистры должны отражать движение документа — журнал входящей корреспонденции, бухгалтерская справка с расчетом корректировки, обновленные регистры налогового учета (ст. 313–314 НК РФ).

Пример: в мае 2026 года бухгалтер обнаружил, что в акте от 12.11.2024 сумма указана 480 000 ₽ вместо фактических 540 000 ₽. Контрагент подтвердил расхождение актом сверки. Стороны подписали соглашение об исправлении и оформили исправленный акт с датой 15.08.2026 и строкой «Исправление № 1 от 15.05.2026». Бухгалтерская справка зафиксировала причину и сумму корректировки. Этот пакет — основа защиты при любой проверке.

Штрафы за несдачу и ошибки в РСВ

Александра Кадынцева

Часто задаваемые вопросы

Можно ли выставить счет-фактуру задним числом, если он был забыт продавцом?

Нет. Дата составления счета-фактуры — это фактическая дата выписки документа, она не может быть прошлой. Если документ забыли выставить вовремя, оформляется счет-фактура текущей датой. У покупателя право на вычет возникает в квартале получения документа в пределах трех лет с принятия товаров к учету. Простановка прошлой даты — основание для отказа в вычете и риск квалификации.

Нужно ли подавать уточненную декларацию по НДС при исправлении счета-фактуры?

Зависит от того, кто исправляет и в каком квартале. Продавец, если ошибка привела к занижению НДС к уплате, обязан подать уточненку за квартал исходного документа. Покупатель подает уточненку, если в исходном периоде уже принял НДС к вычету и теперь вычет аннулируется — после получения исправленного документа вычет будет заявлен в текущем периоде.

Как отразить в учете 1С исправленный счет-фактуру прошлого периода?

В программных продуктах 1С предусмотрен документ «Корректировка поступления» (или «Корректировка реализации» у продавца) с операцией «Исправление в первичных документах». Программа автоматически формирует записи в дополнительных листах книги покупок/продаж за прошлый период и проводки сторнирования и доначисления. Конкретный путь зависит от версии конфигурации и настроек учетной политики.

Какой срок установлен для исправления счета-фактуры?

Срок самого исправления не ограничен. Ограничен срок реализации права на вычет: три года с принятия товаров, работ, услуг к учету. По истечении этого срока вычет восстановить нельзя, даже если контрагент выпустит исправленный документ.

Можно ли учесть «забытый» расход 2023 года в декларации за 2026 год?

Нет. Учесть расход в текущем периоде можно только при условии, что период излишней уплаты налога еще «открыт» для возврата (три года). Расход 2023 года в декларации за 2026 год учесть уже нельзя — нужно было успеть подать уточненку за 2023 год до истечения трехлетнего срока.