Да, можете.

Закон не запрещает совмещать работу по трудовому договору и деятельность в качестве самозанятого. Бухгалтер может работать в организации по трудовому договору и одновременно оказывать бухгалтерские услуги другим клиентам как плательщик налога на профессиональный доход.

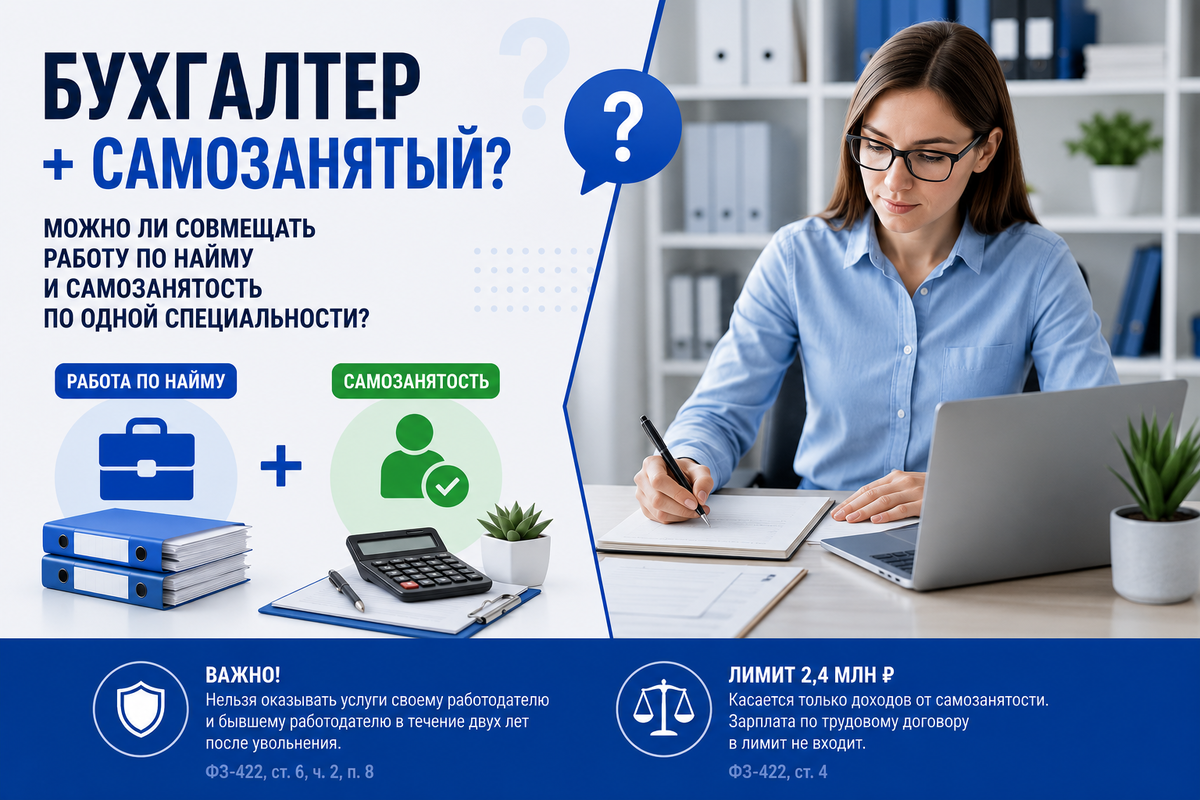

Однако есть важное ограничение.

🔹Нельзя оказывать услуги своему нынешнему работодателю в статусе самозанятого.

🔹Нельзя оказывать такие услуги бывшему работодателю в течение двух лет после увольнения.

Это прямо предусмотрено частью 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”».

А что с лимитом 2,4 млн рублей?

Зарплата по трудовому договору в этот лимит не входит.

Лимит 2,4 млн рублей установлен статьей 4 Федерального закона № 422-ФЗ и касается только доходов, полученных в рамках режима НПД.

Например:

🔹 зарплата бухгалтера по основному месту работы — 1,5 млн рублей в год;

🔹 доход от деятельности как самозанятого — 2 млн рублей в год.

В этом случае лимит не превышен, поскольку для НПД учитываются только 2 млн рублей дохода от самозанятости.

Многие ошибочно считают, что лимит распространяется на все доходы гражданина. Это не так.

Заработная плата, проценты по вкладам, дивиденды и другие личные доходы в лимит НПД не включаются.

Экспертное мнение

Закон ограничивает не профессию, а отношения с работодателем.

Поэтому бухгалтер, юрист, дизайнер, маркетолог, программист или другой специалист может одновременно работать по трудовому договору и развивать частную практику как самозанятый.

Главное условие — не подменять трудовые отношения гражданско-правовыми договорами и соблюдать требования Федерального закона № 422-ФЗ.