С 1 июля 2026 года банки начнут обмениваться ИНН клиентов при переводах через Систему быстрых платежей. Для розницы это означает, что схема «оплата на карту физлица под видом перевода» становится прозрачной для ФНС, а корректное оформление чеков ККТ при приеме оплаты по QR-коду перестает быть формальностью.

Главное, что должен знать предприниматель: оплата через СБП — это безналичный расчет по 54-ФЗ. Кассовый чек обязателен, момент его формирования привязан к подтверждению платежа банком, а признак способа расчета в чеке зависит от того, отдан ли товар покупателю. Ошибка в этих трех точках стоит штрафа: для ИП — от 25% до 50% суммы расчета, но не менее 10 000 рублей; для юрлиц — от 75% до 100% суммы расчета, но не менее 30 000 рублей.

Когда чек обязателен, а когда нет

Оплата физлица через СБП в магазине или интернет-магазине — это расчет с использованием электронного средства платежа в смысле ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ. Продавец обязан применить ККТ и сформировать фискальный чек независимо от того, как покупатель отсканировал QR: с дисплея, с наклейки на кассе или со ссылки в интернет-магазине.

Исключение одно: расчет между двумя юрлицами или между юрлицом и ИП без предъявления электронного средства платежа, то есть прямой перевод по реквизитам через интернет-банк. Здесь ККТ не применяется, но как только в расчете появляется физлицо или используется карта/QR — чек обязателен.

Важно! Способ генерации QR-кода значения не имеет. Уникальная платежная ссылка с дисплея и статическая кассовая ссылка (полиграфический QR на наклейке) одинаково требуют пробития чека ККТ после подтверждения оплаты банком.

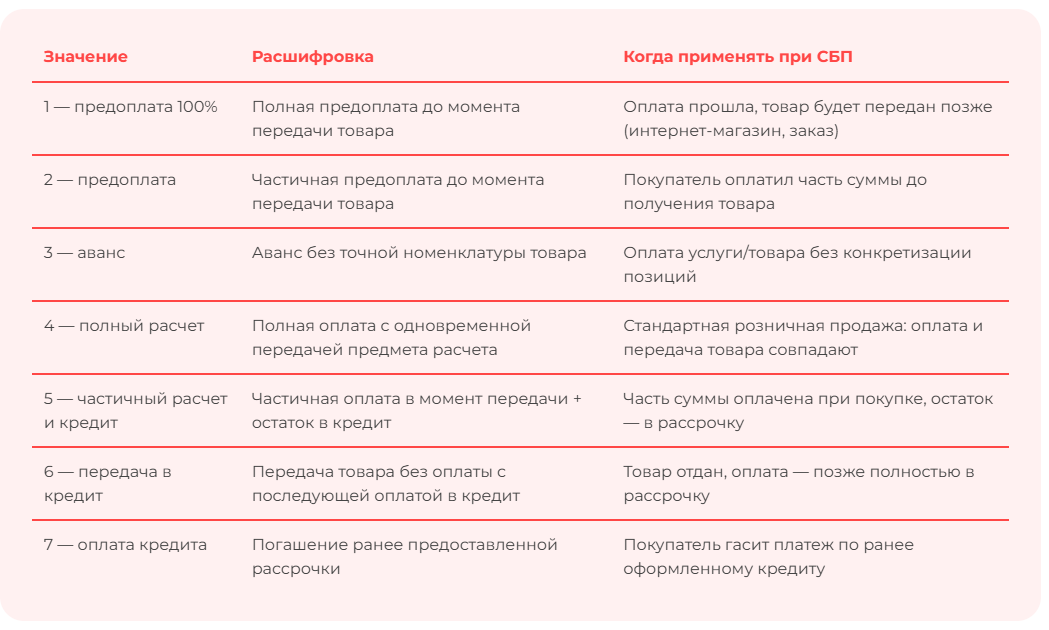

Признак способа расчета в чеке: ключевая ошибка кассиров

Главная путаница в ФФД 1.2 — это тег 1214 «Признак способа расчета». От него зависит, как ФНС интерпретирует операцию и не выставит ли требование о пояснениях.

Базовые значения тега 1214

Согласно Приказу ФНС России от 14.09.2020 № ЕД-7-20/662@ значения тега 1214 такие:

Спорный момент: задержка подтверждения платежа

Официальное разъяснение ФНС о том, какой признак ставить, когда подтверждение СБП приходит с задержкой (банк ответил уведомлением через 30–60 секунд после фактического сканирования), отсутствует. На практике кассы формируют чек только после поступления обратной связи от банка, поэтому значение 4 применяется корректно. Но если касса по какой-то причине пробивает чек до получения подтверждения — это уже предоплата (значение 1), и при отказе платежа потребуется чек коррекции.

Новые правила оформления счетов-фактур в 2026 году

Александра Кадынцева

Обязательные реквизиты чека при оплате через СБП

Для оплаты через СБП в розничном чеке обязательны:

- наименование продавца, ИНН, адрес расчета (тег 1009), место расчетов (тег 1187), система налогообложения (тег 1055);

- признак расчета (тег 1054): приход, возврат прихода, расход, возврат расхода;

- номенклатура товаров с количеством, ценой, ставкой и суммой НДС (тег 1059 «предмет расчета»);

- форма оплаты — «безналичными» (тег 1081 «Сумма по чеку безналичными»);

- признак способа расчета (тег 1214);

- признак предмета расчета (тег 1212);

- для электронных чеков — телефон или e-mail покупателя (тег 1008), e-mail отправителя чека (тег 1117);

- для маркированных товаров — код товара (тег 1162) и реквизиты маркировки (тег 2108), ФФД 1.2 обязателен;

- признак расчета в интернете (тег 1125) — при оплате на сайте/в приложении.

Отдельной графы «СБП» в обязательных реквизитах нет: оплата отражается как безналичная. По желанию продавец может добавить в дополнительные реквизиты пометку о канале оплаты, но требование к этому в нормативке не закреплено.

Освобождение от НДС по ст. 145 НК РФ: кто платить не должен и как это оформить

Александра Кадынцева

Передача чека в ОФД: сроки и порядок

Касса передает чек в ОФД в момент формирования через защищенный канал. Если связь отсутствует, фискальный накопитель хранит документы до 30 календарных дней — это предельный срок офлайн-работы. Превышение срока блокирует ФН и делает кассу непригодной для расчетов.

ОФД, в свою очередь, передает данные в ФНС в режиме, близком к реальному времени. Покупателю чек направляется по запросу — на электронную почту или номер телефона, если он их указал перед оплатой.

Электронный чек покупателю

Электронный чек содержит тот же набор обязательных реквизитов, что и бумажный. Способы доставки:

- SMS или email — если покупатель сообщил контакт до расчета;

- ссылка на чек в сервисе ФНС «Мои чеки онлайн»;

- QR-код на бумажном чеке, по которому покупатель сам открывает электронную версию.

При оплате через СБП в офлайн-магазине третий вариант — самый распространенный: бумажный чек печатается, покупатель сканирует QR и получает электронную версию.

Бухгалтерский учет: счет 57 или 51

Подход 1: счет 57 «Переводы в пути». Применяется, когда между моментом расчета с покупателем и моментом зачисления денег на расчетный счет есть временной разрыв. По СБП этот разрыв минимален (секунды-минуты), но формально он существует, особенно при операциях в выходные дни или ночью.

Подход 2: счет 51 «Расчетные счета» напрямую. Применяется, если касса и банк синхронизированы и зачисление происходит в той же операции.

Типовые проводки в розничной торговле через СБП:

Момент признания выручки

Для УСН доход признается в день поступления средств на счет в банке (кассовый метод). Для ОСНО действует метод начисления: доход признается в момент реализации, то есть при пробитии чека ККТ. Кассовый метод при ОСНО доступен только организациям со средней выручкой за предыдущие 4 квартала не более 1 млн руб. в квартал — для них доход также признается в день поступления средств. На УСН формальная дата признания дохода — день зачисления денег от оператора СБП, а не день расчета с покупателем. На практике эти даты совпадают, но в отчетных периодах на стыке месяцев расхождение возможно.

Сдавайте отчетность в ФНС прямо из 1С — без ошибок и лишних шагов

Сервис 1С-Отчетность позволяет отправлять декларации и расчеты в ФНС, СФР и Росстат напрямую из программ 1С с предварительной проверкой ошибок перед отправкой. Актуально для ИП и юрлиц на УСН и ОСНО, которые учитывают выручку от СБП. Подключить 1С-Отчетность

Комиссия банка за СБП: учет в расходах

Тарифы СБП для бизнеса регулируются Банком России и существенно ниже классического эквайринга. Комиссия удерживается банком при зачислении или отдельной операцией.

УСН «Доходы минус расходы»: комиссия учитывается как расход на услуги банков. УСН «Доходы»: комиссия не уменьшает налоговую базу, при этом доходом признается вся сумма по чеку, а не сумма за вычетом комиссии. ОСНО: комиссия включается в прочие расходы.

Важно! При УСН «Доходы» розничный продавец признает доходом полную сумму, которую заплатил покупатель, даже если на счет пришло меньше из-за удержанной комиссии.

Что меняется с 1 июля 2026 года: ИНН в СБП

С 1 июля 2026 года в Системе быстрых платежей вводится обязательный обмен ИНН клиентов между банками-участниками. Обязанность касается банков, а не физлиц и не продавцов: клиенту не нужно вводить ИНН при каждом переводе, передача происходит автоматически на межбанковском уровне.

Прямого влияния на формирование чека ККТ это изменение не имеет: реквизиты тега 1228 «ИНН покупателя» и так заполнялись только при B2B-расчетах. Но косвенный эффект для розницы существенный: схема приема выручки переводом на карту физлица под видом «обычного перевода между гражданами» становится прозрачной для ФНС. Регулярные поступления на карту, привязанные через ИНН к одному получателю-ИП, попадают в поле зрения автоматических контрольных систем.

Нулевой отчет ЕФС-1

Александра Кадынцева

Санкции за отсутствие ИНН

Ответственность продавца за отсутствие ИНН в платежном сообщении СБП прямой нормой не установлена. Обязанность лежит на банке, и санкции за ее нарушение — в зоне регулирования Банка России. Для розничного продавца риски не в штрафе за ИНН, а в доначислениях по результатам анализа поступлений на личные счета: НДФЛ, страховые взносы, НДС, штрафы за неприменение ККТ.

Сбой СБП: оплата прошла, чек не сформирован

Четкого алгоритма действий при техническом сбое в нормативных актах нет. Общий порядок применения чека коррекции установлен п. 4 ст. 4.3 № 54-ФЗ: если расчет состоялся без применения ККТ, продавец обязан сформировать чек коррекции.

Практический алгоритм:

- Зафиксировать факт расхождения: банковская выписка показывает зачисление, в журнале ОФД чек отсутствует.

- Сформировать чек коррекции с признаком расчета «приход» и основанием «самостоятельное обнаружение нарушения».

- Направить в налоговый орган через личный кабинет ККТ уведомление о нарушении (заявление в свободной форме с описанием обстоятельств) до того, как ФНС обнаружит нарушение по данным ОФД — это дает право на освобождение от ответственности по примечанию к ст. 14.5 КоАП РФ.

- В 1С отразить операцию документом «Чек коррекции» из раздела «Розничные продажи».

Совет: настройте в кассовом ПО ежедневную сверку количества подтвержденных платежей СБП с количеством пробитых чеков. Расхождение даже в одну операцию — повод для немедленной коррекции, а не для разбирательств в конце месяца.

Возврат через СБП: нужен ли чек ККТ

Да, нужен. При возврате товара, оплаченного через СБП, оформляется чек с признаком расчета «возврат прихода» (значение 2 тега 1054). Это требование ст. 1.2 № 54-ФЗ: ККТ применяется при любых расчетах, включая обратные переводы. Деньги возвращаются покупателю тем же способом — обратной операцией через СБП на исходный счет.

В 1С возврат оформляется из РМК кнопкой «Возврат по чеку»: система автоматически копирует строки исходного чека и формирует фискальный документ возврата.

Сверка ОФД и банковской выписки в 1С

Расхождения между данными ОФД и выпиской банка — обычная история. Причины:

- задержка зачисления (платеж прошел 30 июня в 23:55, на счет упал 1 июля);

- возвраты, проведенные отдельной операцией без чека коррекции;

- комиссия банка, удержанная отдельной строкой;

- технические сбои с пропуском чека.

Базовый порядок сверки в 1С:Розница и 1С:Бухгалтерия:

- Выгрузить отчет о розничных продажах за период из ОФД.

- Сопоставить с банковской выпиской по счету, на который зачисляются средства СБП.

- Сравнить итог по чекам с признаком «приход» (минус возвраты) с поступлениями от оператора СБП.

- Расхождения свыше суммы удержанных комиссий — повод искать пропущенный чек или ошибку зачисления.

Единый стандарт синхронизации времени фискального документа и времени зачисления средств законодательно не закреплен. Это создает штатное расхождение в 1–3 минуты, которое не является нарушением, но требует ручной обработки на стыке отчетных периодов.

Контролируйте чеки СБП и сверяйте данные с ОФД в одном окне

Астрал.ОФД передает фискальные данные в ФНС и «Честный ЗНАК», показывает статус каждого чека и позволяет отправить электронный чек покупателю по SMS или email. Встроенная аналитика продаж и интеграция с 1С помогут быстро выявить расхождения между данными ОФД и банковской выпиской. Подключить Астрал.ОФД

Совмещение режимов: ОСНО + патент, УСН + патент

При совмещении режимов критично разделять выручку по фискальным регистраторам. Каждая ККТ настраивается на конкретную систему налогообложения, и при пробитии чека реквизит «применяемая СНО» (тег 1055) автоматически попадает в фискальный документ.

Официальных методических рекомендаций ФНС о том, как разделять поток СБП-выручки между режимами на одной кассе, нет. На практике применяются два решения:

- Раздельные кассы. Одна ККТ — для патента, вторая — для УСН/ОСНО. Каждая со своим QR-кодом СБП, привязанным к отдельному торговому счету или субсчету.

- Одна касса с переключением СНО по группам товаров. Кассир выбирает товар, ПО автоматически определяет режим. Подходит, только если ассортимент четко разделен по режимам.

В 1С разделение настраивается через справочник «Кассы ККМ» и привязку к организациям/подразделениям. При оплате через СБП поступление средств также разносится по разным счетам учета в зависимости от режима.

Штрафы за непробитый чек при оплате через СБП

Санкции установлены ст. 14.5 КоАП РФ:

Освобождение от ответственности по примечанию к ст. 14.5 КоАП РФ работает, если продавец сам заявил о нарушении и сформировал чек коррекции до того, как ФНС обнаружила нарушение.

Часто задаваемые вопросы

Нужна ли отдельная регистрация ККТ для приема СБП?

Нет. Уже зарегистрированная касса принимает оплату через СБП без дополнительных действий в ФНС. Настройка идет на уровне кассового ПО и договора с банком-эквайером (для СБП — договор о приеме платежей по QR).

Можно ли принимать оплату через СБП без онлайн-кассы, если я ИП на патенте?

Только если деятельность ИП входит в перечень освобожденных от ККТ по п. 2.1 ст. 2 № 54-ФЗ. Для большинства видов розничной торговли освобождение не действует — касса обязательна, чек при СБП тоже.

Какой признак способа расчета ставить, если товар отгружается на следующий день после оплаты по СБП?

Значение 1 «Полная предоплата до передачи товара» (тег 1214). Когда товар фактически передан, формируется второй чек с признаком 4 «Полный расчет» и нулевой суммой оплаты — он закрывает предоплату.

Обязан ли продавец указывать ИНН покупателя-физлица при оплате через СБП после 1 июля 2026 года?

Нет. Передача ИНН с 01.07.2026 — обязанность банков на межбанковском уровне. Реквизит ИНН покупателя (тег 1228) в чеке заполняется только при B2B-расчетах, и это правило не меняется.

Какой лимит выручки обязывает магазин принимать СБП?

По ст. 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавцы обязаны обеспечить возможность оплаты товаров с использованием национальных платежных инструментов (включая СБП). Конкретный порог годовой выручки, при превышении которого прием СБП становится обязательным, устанавливается Указанием Банка России и периодически пересматривается. Отказ принимать к оплате национальные платежные инструменты влечет штраф по ч. 4 ст. 14.8 КоАП РФ: для должностных лиц — 15 000–30 000 руб., для юрлиц — 30 000–50 000 руб.

Является ли распечатанный на наклейке QR-код законным средством приема оплаты?

Да. Кассовая (статическая) ссылка СБП в виде полиграфического QR-кода — легитимный способ приема платежа. Главное — обеспечить пробитие чека ККТ после получения подтверждения от банка.