С 1 января 2025 года АУСН доступна во всех регионах России, и число налогоплательщиков на этом режиме растет каждый квартал. Вместе с ним растет и количество «слетов» — ситуаций, когда компания или ИП теряют право на спецрежим прямо в середине года. Чаще всего это происходит из-за превышения порога выручки 60 млн рублей, найма шестого сотрудника или открытия счета в банке, не входящем в перечень уполномоченных.

Главный риск слета — не сам факт смены режима, а узкий срок на принятие решения: уведомление о переходе на УСН или ЕСХН нужно подать не позднее 15-го числа месяца, следующего за месяцем нарушения (ч. 9 ст. 4 Закона № 17-ФЗ). Если этого не сделать, налогоплательщик автоматически окажется на ОСНО с НДС, налогом на прибыль и полноценной бухгалтерской отчетностью. Окно для маневра — от 15 до 45 дней в зависимости от даты нарушения внутри месяца.

Ниже разбираем, какие именно нарушения приводят к слету с АУСН, с какой даты он наступает, что отправить в инспекцию и как пересчитать налоги за неполный квартал.

Когда право на АУСН теряется автоматически

Перечень оснований для утраты права закрыт и установлен ч. 2 ст. 3 Федерального закона от 25.02.2022 № 17-ФЗ. Если хотя бы одно условие нарушено, режим прекращается без какого-либо решения инспекции — по факту нарушения.

Ключевые основания утраты права в 2026 году:

- доход с начала года превысил 60 млн рублей;

- средняя численность работников за месяц стала более 5 человек;

- остаточная стоимость основных средств превысила 150 млн рублей;

- доля участия других организаций в уставном капитале превысила 25% (для ООО);

- открыт расчетный счет в банке, не включенном в перечень уполномоченных кредитных организаций ФНС;

- зарплата выплачена работнику наличными или в иностранной валюте;

- появились работники-нерезиденты или работники, которым положена досрочная пенсия;

- организация открыла филиал или обособленное подразделение;

- начат вид деятельности, запрещенный для АУСН (производство подакцизных товаров, добыча полезных ископаемых, нотариусы, адвокаты, ломбарды и иные виды по ч. 2 ст. 3 Закона № 17-ФЗ).

Важно! Право на АУСН утрачивается с первого числа того календарного месяца, в котором допущено нарушение (ч. 6 ст. 4 Закона № 17-ФЗ). Не с даты обнаружения и не с начала следующего квартала. Если 14 августа 2026 года выручка с начала года перевалила за 60 млн, считается, что налогоплательщик уже с 1 августа применяет иной режим.

Эта дата — точка отсчета для всех дальнейших расчетов: первого налогового периода по НДС, авансов по налогу на прибыль, страховых взносов и НДФЛ в полном объеме.

Переход на АУСН в середине года: вход, выход и возврат

Александра Кадынцева

Типичные ошибки, из-за которых компании слетают с АУСН

Большинство «слетов» в 2025–2026 годах произошли не из-за роста бизнеса, а из-за технических промахов:

- Открытие счета в «не том» банке. Перечень уполномоченных банков опубликован на сайте ФНС. Любой счет в банке вне перечня — мгновенная утрата режима.

- Выплата подотчетных или зарплаты наличными. На АУСН все расчеты с работниками идут только через уполномоченный банк.

- Превышение численности в 5 человек по средней за месяц. Считаются все: внешние совместители, договоры ГПХ. Один лишний человек на 0,5 ставки уже создает риск.

- Запрещенный ОКВЭД в ЕГРЮЛ/ЕГРИП. Даже если по нему нет реальной деятельности, ФНС ориентируется на сведения реестра.

- Доход превысил 60 млн рублей. Лимит контролируется нарастающим итогом с начала календарного года, а не с даты перехода на АУСН.

На какой режим попадает налогоплательщик после слета

По умолчанию — на общую систему налогообложения (ОСНО), но у налогоплательщика есть право выбрать УСН или ЕСХН, если он успеет подать уведомление в установленный срок.

Сроки и порядок уведомления

После нарушения условий применения АУСН нужно подать в инспекцию два уведомления:

- Об утрате права на применение АУСН — не позднее 15-го числа месяца, следующего за месяцем нарушения.

- О переходе на УСН или ЕСХН — в тот же срок, до 15-го числа следующего месяца.

Способ подачи: через личный кабинет налогоплательщика на сайте ФНС или через уполномоченный банк.

Совет: не откладывайте второе уведомление. Если подать только сообщение об утрате права, по умолчанию инспекция переведет бизнес на ОСНО — со всеми вытекающими: НДС, налогом на прибыль (или НДФЛ для ИП), бухучетом по правилам ОСНО, авансовыми платежами.

Сдайте декларацию по УСН без ошибок

Сервис 1С-Отчетность позволяет отправить отчетность в ФНС прямо из 1С с предварительной проверкой ошибок перед отправкой. Подключить 1С-Отчетность

Можно ли вернуться на УСН вместо ОСНО

Да. Это ключевая возможность смягчить последствия слета. Если подать второе уведомление в срок, налогоплательщик переходит на УСН с даты утраты права на АУСН, то есть с 1-го числа месяца нарушения. На ОСНО он формально не оказывается ни на один день.

Условия: бизнес должен соответствовать общим требованиям главы 26.2 НК РФ — доходы с начала года не более 490,5 млн рублей (450 × 1,090 — коэффициент-дефлятор на 2026 год), численность до 130 человек, остаточная стоимость ОС до 218 млн рублей (200 × 1,090).

При попадании на ОСНО налоговые периоды по новым налогам начинаются не с начала года, а с даты утраты права на АУСН.

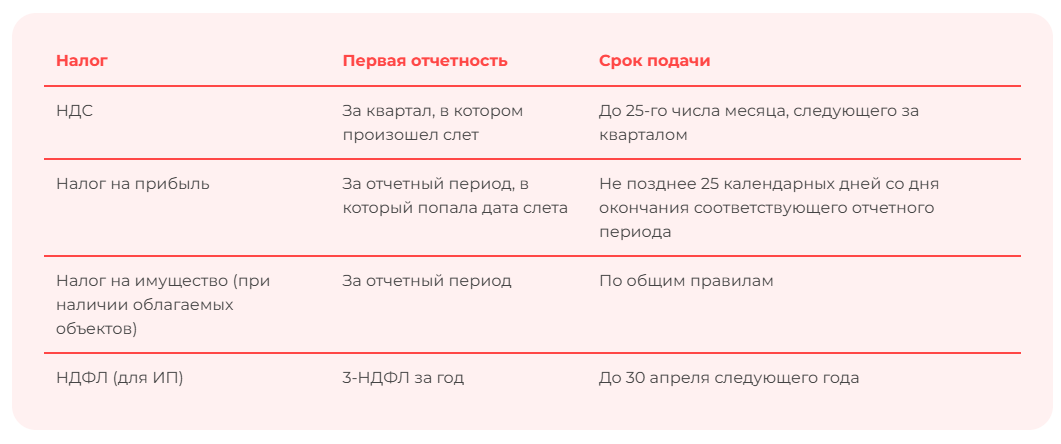

НДС: новый налоговый период — с месяца утраты права

Согласно ст. 163 НК РФ, налоговый период по НДС — квартал. Но при переходе на ОСНО в середине квартала первый налоговый период по НДС у бывшего АУСН-щика начинается с 1-го числа месяца утраты права и заканчивается последним днем этого квартала.

Что это значит на практике:

- если право утрачено 1 августа 2026 года, первая декларация по НДС подается за III квартал 2026 года (с 1 августа по 30 сентября);

- срок подачи декларации — до 26 октября 2026 года (25 октября — воскресенье, срок переносится; общее правило — не позднее 25-го числа месяца, следующего за кварталом);

- НДС начисляется со всей реализации, начавшейся с 1 августа.

Важно! Если в августе уже были отгрузки, по которым клиентам выставлены документы без НДС, придется либо за счет собственных средств доплатить налог, либо договариваться с покупателями о допсоглашениях и счетах-фактурах с НДС задним числом. Это одна из главных финансовых потерь при слете.

Как ИП сменить систему налогообложения

Дарья Алексеева

Восстановление НДС по остаткам ТМЦ и ОС

Здесь начинается зона правовой неопределенности. Специальной нормы о восстановлении НДС именно при слете с АУСН в Законе № 17-ФЗ нет. На практике применяются общие правила главы 21 НК РФ, но они написаны под зеркальную ситуацию — переход на УСН/АУСН, а не с них.

Налогоплательщик, перешедший на ОСНО, получает право на вычет «входного» НДС по остаткам товаров, материалов и основным средствам, приобретенным в период применения АУСН, при условии, что они будут использоваться в облагаемых НДС операциях.

УСН в 2026 году: новые правила, лимиты, ставки и НДС

Дарья Алексеева

Налог на прибыль и налог на имущество

По налогу на прибыль действуют ст. 285–289 НК РФ. Первый отчетный период для бывшего АУСН-щика на ОСНО — период с даты утраты права до конца квартала. Авансовый платеж рассчитывается за этот неполный отчетный период.

Страховые взносы и НДФЛ за работников

На АУСН страховые взносы и НДФЛ за работников исчислял и уплачивал уполномоченный банк. После утраты права обязанности возвращаются к работодателю начиная с 1-го числа месяца слета.

В практике безопасный подход: за месяц слета работодатель самостоятельно рассчитывает и уплачивает страховые взносы и НДФЛ за весь месяц начиная с 1-го числа, и подает расчет по страховым взносам и уведомление об исчисленных суммах НДФЛ по общим правилам.

Штрафы за нарушение сроков и порядка

Опоздание с уведомлениями и декларациями обходится дорого.

Отдельной санкции за нарушение срока уведомления об утрате права на АУСН в Законе № 17-ФЗ не установлено. Но если опоздать с уведомлением о переходе на УСН (срок — до 15-го числа следующего месяца), то налогоплательщик автоматически попадет на ОСНО, и все штрафы будут считаться уже от показателей общей системы.

Утратили право на АУСН? Переходите на ЭДО без задержек

При утрате права на АУСН с первого числа месяца нарушения возникает обязанность выставлять счета-фактуры и вести полноценный документооборот. Сервис Доки позволяет быстро наладить электронный обмен документами с контрагентами прямо из 1С — без сложных доработок учетной системы. Попробовать Доки бесплатно

Доходы и расходы переходного периода

Это самая «бухгалтерская» часть слета, на которой компании теряют деньги из-за неучтенных сумм.

Если переход на УСН:

- доходы и расходы, оплаченные до даты утраты права, учитываются по правилам АУСН (фактически — уже зафиксированы в данных банка и ФНС);

- доходы и расходы, оплата по которым прошла после даты слета, учитываются по правилам УСН с применением кассового метода;

- авансы, полученные на АУСН и закрытые отгрузкой после слета, — отдельный спорный момент. Прямой нормы по аналогии с п. 1 ст. 346.25 НК РФ для перехода с АУСН на УСН нет.

Если переход на ОСНО:

- по выручке, отгруженной после даты утраты права, начисляется НДС и формируется база по налогу на прибыль методом начисления;

- по авансам, полученным на АУСН, при отгрузке после слета по логике ст. 167 НК РФ возникает момент определения базы по НДС;

- расходы, оплаченные на АУСН, но фактически понесенные после слета (например, аренда за август при слете 1 августа), включаются в расходы по налогу на прибыль по правилам гл. 25 НК РФ.

Ошибка: считать, что НДС начисляется только с операций, начатых после получения уведомления о слете от инспекции. Слет наступает с 1-го числа месяца нарушения, а не с даты, когда инспекция официально подтвердила утрату права. Все отгрузки с этой даты — уже с НДС.

Учет убытков, накопленных на АУСН

Если в период применения АУСН с объектом «доходы минус расходы» образовался убыток, перенести его на УСН или ОСНО по действующей редакции Закона № 17-ФЗ нельзя. Прямой нормы о таком переносе закон не содержит, а общие правила ст. 283 НК РФ или ст. 346.18 НК РФ распространяются на убытки соответствующих режимов, а не на убытки, сформированные на другом спецрежиме. Это позиция, основанная на буквальном прочтении закона; разъяснений Минфина в пользу налогоплательщика по состоянию на 22.06.2026 нет.

Можно ли уйти с АУСН добровольно в середине года

Переход на АУСН в середине года или переход на АУСН в середине квартала возможен. Перейти на новую систему налогообложения могут организации и ИП, использующие упрощенную систему налогообложения или налог на профессиональный доход. Им, чтобы перейти на автоматизированную упрощенную систему налогообложения, нужно подать заявление в ФНС до конца месяца, идущего перед фактической датой перехода.

Роль уполномоченного банка при слете

Банк-партнер АУСН выполняет ключевые функции: рассчитывает страховые взносы и НДФЛ за работников, передает в ФНС данные о доходах и расходах по операциям через расчетный счет.

При утрате права на АУСН:

- банк перестает исчислять страховые взносы и НДФЛ начиная с 1-го числа месяца слета;

- передача данных в ФНС о доходах/расходах за период до даты утраты права завершается в общем порядке;

- обязанности по расчету и уплате налогов с работников возвращаются к работодателю.

На практике банк уведомляет налогоплательщика об изменении статуса, но обязанность контроля сроков остается за самим бизнесом.

Возврат на АУСН после слета

Закон № 17-ФЗ прямо не устанавливает «карантин» после утраты права на АУСН. Однако вернуться на режим можно только в одном из двух порядков:

- С начала следующего календарного года — уведомление не позднее 31 декабря текущего года, переход возможен и с ОСНО, и с УСН/ЕСХН.

- С начала любого календарного месяца — но только для тех, кто применяет УСН или НПД, уведомление не позднее последнего числа предшествующего месяца.

Таким образом, после слета на ОСНО самый быстрый путь возврата — сначала перейти на УСН (с 1 января следующего года или сразу после слета при подаче уведомления о переходе на УСН в течение установленного срока), а затем — на АУСН.

Алгоритм возврата:

- После слета перейти на УСН (если успели подать уведомление до 15-го числа следующего месяца) или с начала следующего года перейти с ОСНО на УСН.

- С УСН подать уведомление о переходе на АУСН — не позднее последнего числа месяца, предшествующего месяцу начала применения автоматизированной упрощенной системы налогообложения.

- На дату перехода соблюсти все условия применения АУСН (доход, численность, счета, виды деятельности).

Часто задаваемые вопросы

С какой даты считается утраченным право на АУСН, если выручка превысила 60 млн рублей 14 августа 2026 года?

С 1 августа 2026 года. По ч. 6 ст. 4 Закона № 17-ФЗ право утрачивается с первого числа месяца, в котором допущено нарушение, независимо от того, в какой день месяца это произошло.

Можно ли подать уведомление об утрате права на АУСН задним числом, если пропустили срок 15-го числа?

Подать уведомление позже формально можно — отдельной санкции за просрочку самого уведомления в Законе № 17-ФЗ нет. Но если параллельно пропустить срок подачи уведомления о переходе на УСН, налогоплательщик автоматически попадет на ОСНО, и вернуться на УСН до конца года уже не получится.

Нужно ли восстанавливать НДС, который контрагенты уплатили в составе цены, при работе на АУСН?

На АУСН входной НДС не принимался к вычету, поэтому восстанавливать нечего. Вопрос обратный — можно ли при переходе на ОСНО принять к вычету НДС по остаткам товаров, материалов и ОС.

Что будет, если контрагенты уже получили акты и счета за август без НДС, а компания слетела с АУСН с 1 августа?

С 1 августа все операции подлежат обложению НДС. Нужно либо доначислить НДС за счет собственных средств (сверх цены договора), либо согласовать с покупателями допсоглашения об увеличении цены на сумму НДС и перевыставить документы. Третий вариант — если договор уже содержит цену «с учетом всех налогов», НДС выделяется из этой суммы расчетным методом.

Можно ли вернуться на АУСН в том же году, в котором с него слетели?

Прямого запрета в законе нет, но практически это почти невозможно. После слета налогоплательщик окажется на ОСНО или УСН, а вернуться на АУСН можно либо с начала следующего календарного года (уведомление до 31 декабря), либо с начала следующего месяца — но только при условии применения УСН или НПД. Кроме того, если налогоплательщик перейдет на АУСН после начала года, он обязан применять режим не менее 12 календарных месяцев. На практике быстрый возврат на АУСН в том же году возможен только при слете в самом начале года через цепочку «АУСН → УСН → АУСН».