Самое опасное при просрочке — не сам звонок из МФО. Самое опасное начинается чуть раньше: когда человек пугается, хватает телефон и в спешке платит куда попало, лишь бы “отстали”. А потом выясняется, что часть денег ушла не на погашение займа, а на комиссию платёжного сервиса, посредника, терминала или вообще на мутную ссылку, которую прислали в сообщении.

И вот это особенно обидно. Денег и так нет, просрочка давит на нервы, а тут ты ещё сверху отдаёшь лишнее — просто потому, что действовал в панике, а не по уму.

Сразу главное: при просрочке важно не дёргаться, не платить по первой попавшейся ссылке и не верить каждому страшному сообщению. Сначала нужно понять, сколько ты реально должен, куда именно можно платить без лишних потерь и что из угроз вообще имеет отношение к реальности.

Почему люди переплачивают больше, чем должны

Сценарий обычно выглядит одинаково. Человек видит просрочку, потом начинается шквал:

- звонки;

- СМС;

- сообщения в мессенджерах;

- “срочно оплатите сегодня”;

- “иначе передадим в суд / коллекторам / группу взыскания”;

- “внесите хотя бы частичный платёж по ссылке”.

На нервах человек не заходит в договор, не смотрит личный кабинет, не проверяет официальный способ оплаты и не читает, что за сервис принимает деньги. А дальше деньги утекли — и не полностью в счёт займа.

Чаще всего переплата прячется не в каком-то одном “секретном обмане”, а в обычной невнимательности.

Где с вас чаще всего берут лишнее

Вот самые частые места, где человек теряет деньги при оплате займа.

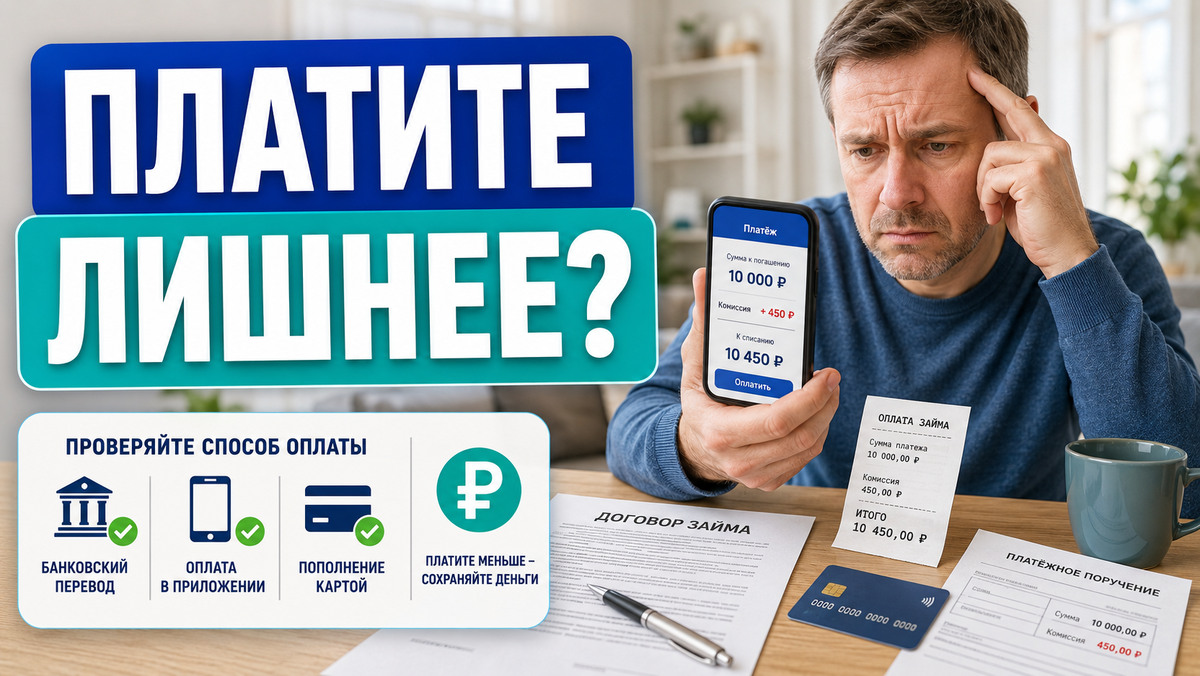

1. Комиссия платёжного посредника

Это классика. На сайте, в приложении или по ссылке предлагается “удобно оплатить сейчас”, а внизу мелко сидит комиссия: 2%, 3%, 5%, фиксированная сумма или что-то вроде “не менее 50 рублей”.

На маленькой сумме кажется, что ерунда. Но если человек несколько раз вносит частичные платежи, комиссия начинает жрать деньги регулярно.

То есть вроде бы ты заплатил 1000 рублей, а до МФО дошло, например, 930–950. Остальное съел посредник.

2. Терминалы и салоны оплаты

Некоторые до сих пор платят через терминалы, кассы, сторонние пункты или сервисы, которые обещают “зачисление мгновенно”. Да, удобно. Но часто именно там сидит самая неприятная комиссия.

Особенно опасно это при просрочке: человек думает, что внёс деньги и вопрос закрыт, а по факту:

- часть суммы ушла в комиссию;

- платёж зачислился не сразу;

- МФО увидела оплату позже;

- проценты или просрочка капали дальше.

3. “Частичная оплата” по ссылкам из сообщений

Вот это уже зона, где надо быть особенно осторожным. Вам пишут:

“Оплатите хотя бы 700 рублей по ссылке, чтобы остановить взыскание”.

Человек тыкает, платит, а потом не понимает:

- кому именно ушли деньги;

- какая была комиссия;

- зачислился ли платёж;

- списался ли долг;

- был ли это вообще официальный способ оплаты.

Иногда это реальный партнёр МФО, а иногда настолько мутная схема, что потом и концов не найдёшь. Поэтому платить по ссылке из сообщения можно только если вы на 100% уверены, что это официальный канал кредитора. И даже в этом случае сначала надо посмотреть комиссию.

4. Дополнительные услуги, которые впихивают рядом с оплатой

Очень многие теряют деньги не на самом платеже, а на навязанных мелочах:

- СМС-информирование;

- юридическая поддержка;

- “ускоренное рассмотрение”;

- платное продление;

- страхование;

- сервисные пакеты;

- платная справка;

- “удобный платёж”.

Человек спешит, нажимает “оплатить”, не снимает галочки — и в итоге платит больше, чем собирался.

Особенно часто это случается в личных кабинетах, где всё красиво оформлено: нужная сумма рядом, а чуть ниже уже тихо прикручена платная допуслуга.

5. Платное продление займа

Вот тут многие сами не замечают, как влезают ещё глубже. Им кажется, что продление — это спасение. Но на практике продление часто означает одно: вы платите деньги сейчас, а тело займа почти не уменьшается.

То есть вы внесли сумму, почувствовали облегчение, а потом оказалось, что:

- это были только проценты;

- срок сдвинулся;

- основной долг остался почти тем же;

- позже опять нужно платить.

Само по себе продление не всегда зло. Иногда это действительно лучше, чем уходить в жёсткую просрочку. Но нужно смотреть, сколько именно вы платите, что именно погашается и не сидит ли сверху комиссия.

6. Комиссия банка при переводе

Иногда человек уверен, что платит “напрямую”, но его собственный банк берёт комиссию за перевод по реквизитам или за отдельный способ перевода. В итоге сумма вроде ушла, но за сам факт перечисления денег тоже пришлось доплатить.

Поэтому даже если способ оплаты выглядит официально, всё равно нужно посмотреть:

- будет ли комиссия;

- сколько именно;

- сколько в итоге дойдёт кредитору;

- когда платёж будет зачислен.

Что реально грозит при просрочке, а что — просто давление

Вот здесь нужно немного охладить голову. Потому что на панике люди переплачивают чаще всего.

Что реально может быть

Если просрочка уже есть, то реально возможны:

- начисление процентов и неустойки в рамках договора и закона;

- звонки и напоминания;

- передача долга на взыскание;

- судебный приказ или иск;

- работа приставов, если дойдёт до суда и исполнительного производства.

Это неприятно, но это реальность.

Что часто делают для давления

А вот тут уже начинается театр:

- “через час к вам приедут”;

- “сегодня позвоним всем родственникам”;

- “поставим вас на учёт как проблемного должника”;

- “завтра вас уволят из-за нашего письма”;

- “внесите хоть сколько-нибудь прямо сейчас, иначе будет хуже”.

Такие фразы часто рассчитаны на одно: чтобы человек перестал думать и начал платить без проверки.

Именно в этот момент люди и переплачивают комиссии, потому что ими управляет не расчёт, а страх.

Что проверить перед оплатой займа

Если говорить по-человечески, вот минимальный список, без которого платить вообще не стоит.

1. Точную сумму долга

Не “примерно столько-то”, а точную сумму на конкретную дату.

Нужно понять:

- сколько основного долга;

- сколько процентов;

- есть ли просроченная часть;

- есть ли продление;

- нет ли дополнительных услуг.

Иначе можно оплатить сумму “на глаз”, а потом узнать, что долг полностью не закрылся.

2. Официальные способы оплаты

Смотреть нужно только в:

- договоре;

- личном кабинете;

- официальном приложении;

- на официальном сайте кредитора;

- в письменном ответе от МФО.

Не в сообщении от “специалиста”, не в чужом чате, не по номеру карты, присланному в мессенджере.

3. Наличие комиссии

Это важнейший пункт.

Перед оплатой нужно увидеть:

- есть комиссия или нет;

- сколько рублей спишут;

- сколько дойдёт до кредитора;

- в какой срок платёж зачислится.

Если вы платите 3000 рублей, а до МФО доходит 2850, это уже проблема.

4. Что именно гасит ваш платёж

Особенно при частичной оплате или продлении.

Нужно понять:

- уменьшается ли тело долга;

- гасятся ли только проценты;

- не уходит ли платёж на штрафы и услуги;

- не остаётся ли основной долг почти без движения.

Это критично. Иначе можно месяц “героически платить”, а потом обнаружить, что сам займ почти на месте.

Как общаться с МФО, если денег мало

Самая плохая стратегия — прятаться и платить случайными кусками без понимания картины.

Нормальная стратегия — спокойно и по делу.

Что писать или говорить

- прошу предоставить актуальную сумму задолженности на дату;

- прошу указать официальный способ оплаты без скрытых комиссий;

- прошу сообщить, как будет распределён платёж;

- прошу подтвердить зачисление средств после оплаты;

- прошу предоставить расчёт при продлении или частичном погашении.

То есть не “отстаньте от меня”, а конкретные вопросы.

Что не надо делать

- обещать то, чего вы не выполните;

- соглашаться на “платите хоть куда-нибудь”;

- переводить деньги на личные карты;

- оплачивать по мутным ссылкам;

- грубить и потом ничего не сохранять;

- игнорировать документы из суда, если до этого дойдёт.

Что обязательно сохранять

Если уж вопрос касается займа и просрочки, собирайте всё как взрослый человек, а не как человек на эмоциях.

Сохраняйте:

- договор займа;

- график платежей;

- скриншоты личного кабинета;

- переписку с МФО;

- СМС и сообщения;

- чеки;

- квитанции;

- платёжные поручения;

- скрины страниц оплаты;

- расчёт долга, если его присылали.

Это пригодится и при споре о комиссии, и если платёж не зачислится, и если потом придётся писать претензию.

Когда нужна претензия или жалоба

Не каждый спор требует сразу бежать “жаловаться во все инстанции”. Но есть ситуации, где уже не надо молчать.

Претензия уместна, если:

- с вас взяли комиссию, о которой не предупредили;

- платёж ушёл, но не зачислился;

- в личном кабинете сумма одна, а после оплаты оказалось другое;

- вам навязали допуслугу;

- деньги ушли не туда по официальному каналу;

- вам отказываются давать понятный расчёт задолженности.

Жалоба уместна, если:

- вас толкают платить по подозрительным ссылкам;

- вводят в заблуждение по сумме долга;

- давят угрозами;

- нарушают порядок взаимодействия;

- не отвечают по существу на письменное обращение.

Но жаловаться нужно не с истерикой, а с документами: скрины, чеки, переписка, договор.

Пошагово: как платить займ и не отдать лишнее

Вот нормальный алгоритм.

Шаг 1. Зайдите в личный кабинет или поднимите договор.

Шаг 2. Узнайте точную сумму долга на сегодня.

Шаг 3. Найдите официальный способ оплаты.

Шаг 4. Посмотрите, есть ли комиссия и сколько дойдёт до МФО.

Шаг 5. Проверьте, что именно погашается вашим платежом.

Шаг 6. Не оплачивайте по мутным ссылкам и через сомнительных посредников.

Шаг 7. Сохраните чек и скрин оплаты.

Шаг 8. Проверьте, зачислился ли платёж в личном кабинете.

Шаг 9. Если что-то не так — сразу пишите письменное обращение.

Главная мысль, о которой все забывают

При просрочке человек боится не столько долга, сколько ощущения, что всё выходит из-под контроля. И именно это ощущение заставляет его делать глупости: переводить деньги непонятно куда, оплачивать с комиссиями, соглашаться на невыгодное продление, терять чеки и потом ничего не доказывать.

А между тем в таких историях лучший помощник — не спешка, а холодная голова.

Да, долг — это неприятно. Да, МФО может давить. Да, звонки раздражают. Но лишние деньги обычно теряются не потому, что “так сложилось”, а потому что человек в панике выключает проверку.

Не паникуйте, фиксируйте переписку и платите только проверенным способом.