— Как "известно", наши IPO все убыточные. А американские?

— Дедушка Зю топит КПРФ. Поднажми!

— Губернаторы про бензиновую панику

— Почему падают ОФЗ, если снизили ставку?

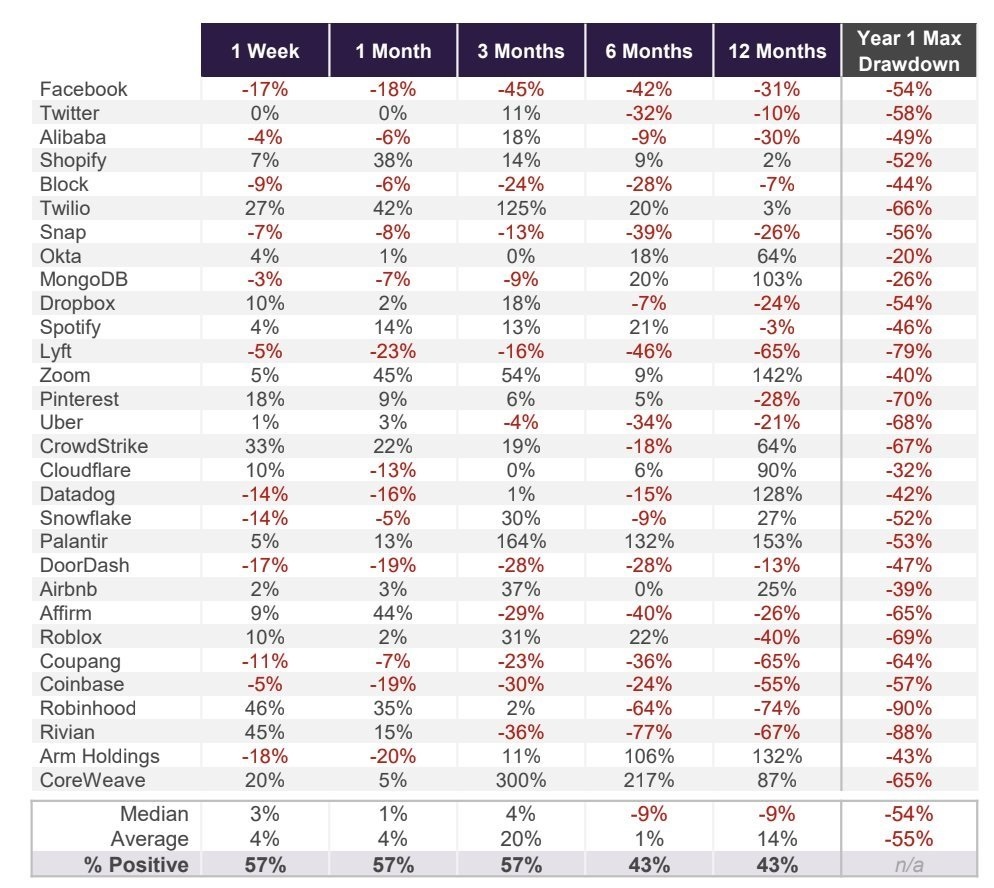

На прошлой неделе я писал про страдания отечественных инвесторов на IPO. А намедни совершенно случайно на просторах известной американской соцсети попалась табличка с динамикой ряда западных IPO. Где, как известно, всё растёт само, стоит только начать.

Пишут, что медианная доходность через год после выхода на рынок составила -9% (минус). А медианная допущенная просадка за первый год – 54%.

Как так получается – непонятно. Ведь сплошь хорошие люди с добрыми лицами компании.

***

Валютная пара юань/рубль снова подкрадывается снизу к важному ценовому диапазону 10,95-10,96. Именно здесь проторгован самый большой объём, если рассчитывать с максимума, показанного 19 марта 2025.

Подобные уровни важны, ибо «толкают» цену. В начале июня пара не смогла пройти данный уровень. Еще один заход.

***

А я напоминаю, что юаневый RUSFAR попёр вверх еще 15 июня. Предварительные всплески начались в конце мая.

***

Эльвира Сахипзадовна на линии:

В апреле – мае заметно ускорился рост кредита. В рознице наблюдалась активизация необеспеченного и автокредитования, а также ипотеки на рыночных условиях. Существенно увеличились темпы роста корпоративного кредита.

Во-первых, если ускорение кредитования окажется устойчивой тенденцией, а не краткосрочным всплеском после низких значений в начале года, то это может говорить о том, что текущие денежно-кредитные условия уже не воспринимаются заемщиками как сдерживающие.

Во-вторых, вклад бюджетной политики в увеличение денежного предложения остается повышенным, а с учетом пересмотра параметров бюджета и далее будет больше, чем мы предполагали ранее. Если в этих условиях рост кредитования продолжится такими высокими темпами, это может потребовать от нас более жесткой политики, чем ожидалось в базовом сценарии. Совокупное влияние по бюджетному и кредитному каналу уже привело к тому, что рост денежной массы идет по верхней границе наших ожиданий и даже чуть выше. С учетом того что наши решения влияют на экономику с определенными лагами, это уже сейчас требует от нас большей жесткости, чем было заложено в нашем апрельском прогнозе.

На графике динамика отечественного рублёвого кредитования физических юнитов с 2015 года.

***

Ознакомился тут с докладом Г.А. Зюганова на XIX сеъзде КПРФ. Понравилось:

Власть жалуется на дефицит средств и урезает социальные расходы. Но существенное повышение доходов государства – отнюдь не фантастика. КПРФ предлагает Бюджет Развития. Минимум 30 триллионов рублей дополнительно мы изыщем без промедления.

В банках лежат 67 триллионов рублей граждан и 63 триллиона – предприятий. В сумме – 130 триллионов. Три бюджета – это гигантские средства. Банки наживаются на них, не вкладывая в развитие страны. Это полное безобразие!

Я таки правильно понял, дедушка намекает на некий формат ребалансировки? Денежных средств граждан в банках?

Вы, дорогие друзья, думайте, за кого галочку-то будете ставить.

Доклад, конечно, адов.

***

Губернатор Калужской области Владислав Шапша на линии:

Ажиотажный спрос налицо: до этого в среднем в сутки потребление топлива было в районе 1000 тонн. Сейчас - в 1,5 раза больше. Мы это проходили с гречкой, солью, сахаром.

Надо понимать, все неожиданно стали работать на 2 работах, возить в 2 школы детей, ездить к 2 тёщам.

Никогда такого не было и вот опять.

Сами создадут ажиотаж и дефицит, сами будут за пивом материть верхнее руководство страны. Абсолютно не заботятся люди о своём эмоциональном здоровье.

***

Директор Департамента финансовой политики Минфина России Алексей Яковлев на линии:

Развитие фондового рынка является одной из приоритетных задач государственной экономической политики и важнейшим источником привлечения инвестиций для российских компаний.

Особое значение приобретают механизмы привлечения капитала через фондовый рынок, который становится все более существенным источником для привлечения инвестиций.

Правительство РФ ведет работу по формированию дополнительных стимулов для частных инвесторов, участвующих в первичных размещениях акций (IPO).

к 2030 году по ряду направлений предоставление мер господдержки может быть полностью переведено с льготных кредитов на механизмы стимулирования привлечения капитала через фондовый рынок.

Вот это последнее – прямо интересное. Что придумают? Прямое участие в IPO? С обязательством компании выкупа доли?

***

Слушайте, а ведь давненько так красиво не лили. Индекс RGBI снижается ко вчерашнему закрытию на 1,3%.

Но если вы попали в эмоциональный шторм, возьмите себя в руки, встаньте и громко сообщите окружающим, что это не дно. И далеко не всёпропало. Как минимум еще 16% вниз до лоёв 2024 года.

Поднажмём!

***

Как инвестировать на IPO, ничего не понимая в финансовой отчётности? Объёмы и данные о сделках

На прошлой неделе я рассказал об использовании средневзвешенной цены при инвестировании в акции в рамках IPO. Считаю необходимым продолжить тему и разобрать другие способы «анализа» происходящего.

Сегодня на Sponsr и Boosty другой способ оградить себя от потерь на IPO. А по возможности и войти по наиболее оптимальным ценам. Рассматриваю на примере отечественных акций «новой» волны IPO использование для анализа таких вещей, как уровни максимального горизонтального объёма и кумулятивная дельта. Оказывается, неплохо помогает не влететь с двух ног в блудняк. А если и влетел, то вовремя ретироваться.

Девиз инвестора:

Денег по-быстрому срубить.

***

Читатели интересуются, отчего полились ОФЗ, ведь ставку снизили?

Очевидно же, что чем ниже ставка, тем ниже будут ставки по ОФЗ и тем выше должны быть на них цены.

Тут всё просто. Как в любой новости, важна иногда не сама новость, а окружающий её флёр. К примеру, хорошая текущая финансовая отчётность компании не всегда будет приводить к росту котировок, ибо прогноз в этой самой отчётности на будущий период может оказаться ниже ожиданий.

А теперь читаем Эльвиру Сахипзадовну:

Бюджетная политика в ближайшие 3 года будет более стимулирующей, чем это было заложено в нашем базовом прогнозе. В последние месяцы существенно ускорился рост кредитования. Эта картина может ограничить пространство для дальнейшего снижения ставки.

Несколько выросли долгосрочные доходности ОФЗ. Это отражает рост премии за срочность, связанный с неопределенностью относительно бюджетной политики.

Если по-русски, то а) ставка будет снижаться медленнее, а это не укладывается в ожидания рынка б) стимулирующая бюджетная политика может означать увеличение бюджетных расходов, что повлечёт за собой увеличение фондирования за счёт ОФЗ, а значит, последует увеличение предложения ОФЗ на первичных аукционах. А увеличение предложения – это снижение цен.

Праздник к нам приходит, праздник к нам приходит! Дешевые длинные ОФЗ в «детский» портфель!

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики: StockGamblers