Зарплата пришла, а через неделю — ноль? В кошельке пусто, а до следующего аванса ещё 10 дней? Знакомо?

Миллионы людей живут от зарплаты до зарплаты, искренне не понимая, куда уходят деньги. Кажется, что тратишь только необходимое, а отложить хотя бы 5 000 ₽ в месяц — нереальная задача. В итоге — никакой «подушки безопасности», кредиты растут, а чувство тревоги становится постоянным спутником.

Но есть простое решение. Без магии, сложных формул и жёсткой экономии. Оно называется правило 50/30/20. Эта система уже помогла миллионам людей по всему миру навести порядок в финансах. И сегодня я, финансовый аналитик, разберу её от А до Я, чтобы уже с этой зарплаты вы начали копить.

---

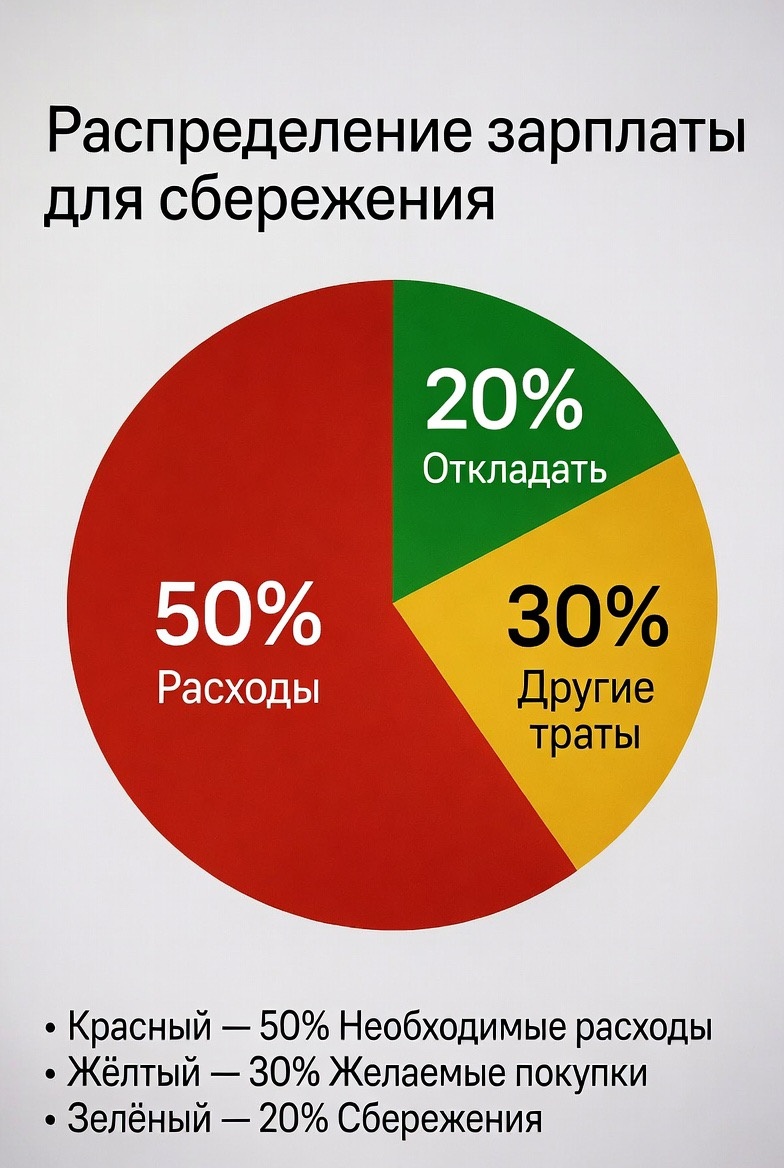

Что такое правило 50/30/20?

Это простая формула распределения любого дохода (зарплаты, премии, подработки) на три большие категории:

· 50% — обязательные траты (то, без чего вы не можете жить).

· 30% — желания и развлечения (то, что делает жизнь приятной).

· 20% — накопления и погашение долгов (то, что делает вас богаче).

Автор правила — сенатор США Элизабет Уоррен, которая описала его в книге «Всё твоё состояние». Система гениальна в своей простоте: она не требует вести бюджет до копейки, но даёт чёткие ориентиры.

Теперь разберём каждый пункт подробно с конкретными цифрами.

---

Категория №1. 50% — обязательные траты

Сюда входят расходы, без которых вы не проживёте и месяц. Это ваш «финансовый минимум»:

· Аренда жилья или ипотека.

· Коммунальные платежи (свет, вода, отопление, интернет).

· Продукты питания (базовая корзина, без деликатесов).

· Транспорт (проездной, бензин, такси по необходимости).

· Связь и минимальный тариф мобильного.

· Минимальные платежи по кредитам (если есть).

· Страховка, налоги, лекарства.

Важное правило: Если ваши обязательные траты превышают 50% дохода — это красный флаг. Это значит, что вы живёте не по средствам. Выход — либо увеличивать доход, либо пересматривать расходы (например, найти дешевле жильё, отказаться от лишних подписок, перейти на экономный тариф связи).

Пример для зарплаты 60 000 ₽:

На обязательное остаётся 30 000 ₽. Из них:

· Аренда — 15 000 ₽.

· Коммуналка + интернет — 5 000 ₽.

· Продукты — 7 000 ₽.

· Транспорт — 3 000 ₽.

Итого ровно 30 000 ₽. Вы в норме.

Если у вас аренда 25 000 ₽ при зарплате 60 000 ₽, то уже только на жильё уходит 42% — надо искать варианты или подрабатывать.

---

Категория №2. 30% — желания и развлечения

Это ваша «зона радости». Деньги, которые вы тратите на себя без чувства вины:

· Кафе и рестораны.

· Подписки на кино, музыку, приложения.

· Новая одежда и обувь.

· Хобби, спорт, книги.

· Путешествия и развлечения.

· Подарки друзьям и близким.

Почему это важно: Многие ошибочно пытаются экономить именно на этой категории, переходя на «сухую диету». Это работает пару недель, а потом случается срыв — и вы тратите в два раза больше. 30% на желания — это психологическая подушка, которая позволяет чувствовать себя человеком, а не аскетом.

Пример для зарплаты 60 000 ₽:

На желания остаётся 18 000 ₽. Из них:

· Два похода в кафе — 4 000 ₽.

· Подписки (кино, музыка, спортзал) — 3 000 ₽.

· Новая одежда — 5 000 ₽.

· Книги и хобби — 3 000 ₽.

· Кино или концерт — 3 000 ₽.

Итого 18 000 ₽. Вы тратите без угрызений совести.

---

Категория №3. 20% — накопления и погашение долгов

Это самая важная часть, ради которой всё затевается. Эти деньги вы НЕ тратите, а переводите на отдельный счёт или вклад. Сюда же входит досрочное погашение кредитов, потому что долги — это отрицательные накопления.

Что входит:

· Пополнение «подушки безопасности» (минимум 3–6 месячных расходов).

· Вклады и накопительные счета под проценты.

· Инвестиции (акции, облигации, ПИФы).

· Досрочное погашение любых кредитов (сначала самые дорогие).

Главное правило этой категории: «Заплати себе сначала». Переводите 20% в день зарплаты, а не в конце месяца, когда от зарплаты ничего не осталось. Это меняет всё.

Пример для зарплаты 60 000 ₽:

На накопления остаётся 12 000 ₽. Из них:

· 7 000 ₽ — на вклад под 16% годовых.

· 5 000 ₽ — досрочное погашение кредита.

Итого 12 000 ₽. Через год на вкладе уже 84 000 ₽ плюс проценты. Кредит закрывается на полгода раньше, и вы экономите на процентах.

---

Как адаптировать правило под себя

50/30/20 — это база, а не догма. Если у вас кредиты, категории можно менять:

· 40/30/30 — больше на долги, чтобы закрыть их быстрее.

· 60/20/20 — если живёте в дорогом городе и 50% на аренду и еду просто не хватает.

Главное — сохранить сам принцип: обязательные траты отдельно, желания отдельно, накопления отдельно.

Пример адаптации с зарплатой 40 000 ₽:

· Обязательные: 24 000 ₽ (60%) — аренда 12 000, еда 7 000, транспорт 3 000, коммуналка 2 000.

· Желания: 8 000 ₽ (20%) — один поход в кафе, подписки, одежда.

· Накопления: 8 000 ₽ (20%) — на вклад.

Пропорция изменилась, но вы всё равно откладываете 20%. Это важнее идеальных 50%.

---

Типичные ошибки новичков

1. Сначала трачу, потом остатки кладу на накопления. Ошибка. Всегда сначала откладывайте 20%, остальное тратьте.

2. Экономлю на желаниях, чтобы отложить больше. Ошибка. Через месяц сорвётесь и потратите в два раза больше.

3. Не учитываю годовые траты. Страховка, налоги, подарки на Новый год — обязательно включайте их в «обязательные» или «желания».

4. Смешиваю деньги на разных картах. Храните накопления на отдельном счете, лучше без карты, чтобы не было соблазна снять.

---

Итог и ваш первый шаг

Правило 50/30/20 проверено временем и миллионами людей. Оно не требует финансового образования, сложных таблиц или ежедневного учёта. Достаточно один раз разложить зарплату по трём конвертам (или счетам) и придерживаться системы.

Ваш план действий прямо сейчас:

1. Посчитайте свой чистый доход.

2. Вычислите 20% — и переведите их на отдельный счёт в день зарплаты.

3. Оставшиеся 80% распределите между обязательными тратами и желаниями.

Сохраните этот пост, чтобы не потерять алгоритм. И напишите в комментариях — какую долю от зарплаты вам реально удаётся откладывать сейчас? Поделитесь честно — это поможет другим понять, что они не одни в этом пути.