Покупка полиса для автомобиля — это не просто дань правилам, а сложный финансовый инструмент, способный либо спасти семейный бюджет, либо оставить в нем дыру. Многие водители годами переплачивают или, наоборот, экономят на критически важных опциях, не понимая сути страховых продуктов. Эта статья — ваш подробный путеводитель по миру ОСАГО, КАСКО и вспомогательных программ, который научит вас извлекать из страхования максимальную выгоду.

ОСАГО обязательно, а КАСКО — желательно

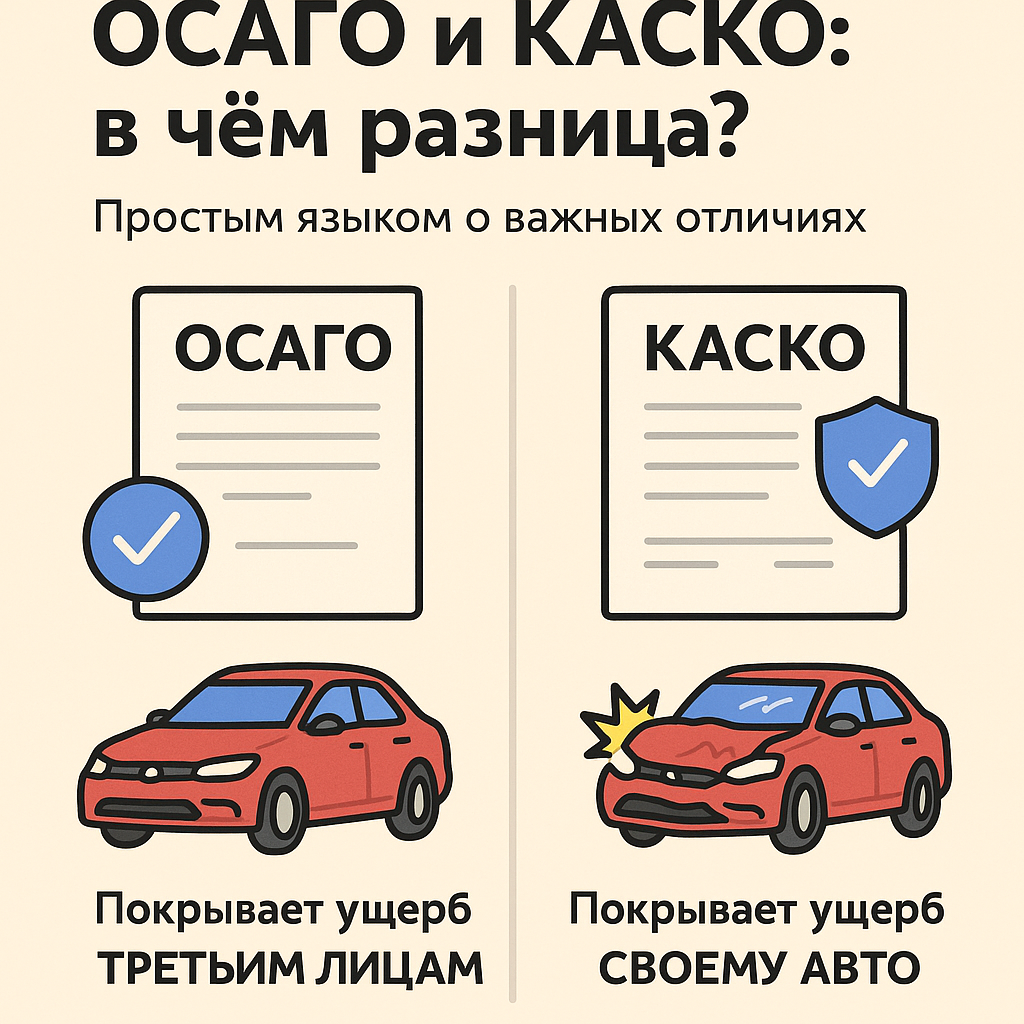

В России страхование автогражданской ответственности (ОСАГО) носит обязательный характер. Важно понимать философию этого полиса: ОСАГО защищает не ваш автомобиль и не ваш кошелек от ваших же ошибок. Оно защищает вас от финансовых претензий третьих лиц, перед которыми вы виноваты.

Если вы стали виновником ДТП, ваша страховка ОСАГО оплатит ремонт автомобиля пострадавшего (в пределах лимитов: до 400 000 рублей за вред имуществу и до 500 000 рублей за вред здоровью на каждого потерпевшего). Ваша же машина будет восстанавливаться исключительно за ваш счет. Запомните: ОСАГО для виновника — это оплата чужого ремонта, а не своего. Именно поэтому полис обязателен — чтобы у пострадавшего всегда был гарантированный источник выплат, даже если у виновника нет денег.

Однако если вы хотите защитить свой собственный автомобиль от любых неприятностей — от ДТП по вашей вине до упавшего дерева или угона — необходимо КАСКО. Это добровольное страхование имущества, и его главная функция — восстановление вашего автомобиля независимо от того, кто является виновником. В кредитном договоре КАСКО часто является обязательным требованием банка, ведь заложенный автомобиль — его гарантия возврата средств, и он должен быть полностью защищен.

Стратегия выгоды: почему полис нужно покупать за месяц до окончания старого

Самый популярный вопрос: «Как сэкономить на страховке?». Хитрость не в поиске подозрительно дешевой компании, а во времени покупки. Самая выгодная стратегия — оформлять новый полис ОСАГО за 3-4 недели, но не менее чем за 30 дней до истечения текущего. Почему это так работает?

Во-первых, коэффициент «бонус-малус» (КБМ). Это ваша персональная скидка за безаварийную езду. КБМ пересчитывается раз в год — строго 1 апреля. Но применяется тот КБМ, который зафиксирован в базе Российского союза автостраховщиков (РСА) на дату заключения нового договора. Если вы купите полис за месяц до окончания старого, ваш текущий КБМ гарантированно не изменится из-за возможного ДТП в последний месяц действия прежней страховки. Это «заморозка» вашей скидки.

Во-вторых, избегание спешки. Оформляя полис заранее, вы имеете время спокойно проанализировать предложения десятков компаний через агрегаторы, а не хватать первый попавшийся вариант в последний день, переплачивая до 30-50%.

В-третьих, навязанные услуги. В спешке менеджер с большей вероятностью «впарит» вам ненужные дополнения (страхование квартиры, жизни, юридическую помощь), убеждая, что без них полис не продается. При спокойном оформлении заранее у вас есть время потребовать исключить все лишние опции, ссылаясь на закон.

Не путайте дату оформления и дату начала действия. Вы можете купить полис за месяц, но указать датой начала действия ровно следующий день после окончания старого. Вы ничего не теряете, но фиксируете текущий КБМ и цену.

Эволюция КАСКО: от «все включено» до точечной защиты

Времена, когда КАСКО было единым дорогим продуктом, прошли. Сегодня рынок предлагает сегментированные продукты под любые задачи и бюджет. Рассмотрим их подробно.

Полное КАСКО (Угон + Ущерб). Максимальная защита. Включает абсолютно все риски: ДТП по вашей вине, чужой вине (если ОСАГО не хватает), угон, хищение, стихийные бедствия, пожар, падение предметов, противоправные действия третьих лиц. Это самый дорогой продукт, но единственно верный для новых автомобилей и кредитных машин. Ремонт, как правило, производится у официального дилера без учета износа.

Простое КАСКО (или с усеченным покрытием). Чаще всего страхуется только риск «Ущерб» без «Угона». Подходит для автомобилей с низкой угонной привлекательностью или при наличии мощной спутниковой системы. Иногда, наоборот, страхуют только от угона, но это встречается реже.

«50/50» (или с франшизой-конструктором). Это не отдельный вид, а маркетинговое название полиса с 50% скидкой при условии уплаты половины стоимости ремонта при наступлении страхового случая. По сути, это полис с огромной безусловной франшизой. Вы платите, например, 50% от цены ремонта, а страховщик — остальные 50%. Крайне невыгодная схема при серьезных повреждениях, но может быть интересна владельцам дешевых машин, которые боятся только тотальной гибели.

Также есть КАСКО - Защита от бесполисных водителей. Это, пожалуй, одна из самых недооцененных, но полезных опций, которую предлагают как дополнение к ОСАГО или КАСКО. Проблема в том, что по данным РСА, от 2 до 4 миллионов водителей ездят без полисов ОСАГО или с поддельными. Попасть в ДТП с таким субъектом — значит гарантированно получить проблемы с возмещением ущерба.

Как работает защита от бесполисных водителей и в чем ее плюсы:

Если в вас въехал виновник без ОСАГО (или с просроченным/фальшивым), вам не нужно самостоятельно судиться с ним, искать деньги и ждать исполнительного производства.

Вы обращаетесь напрямую в свою страховую компанию, где купили эту опцию. Ваша страховая выплачивает вам компенсацию в пределах определенного лимита (например, 100 000–400 000 рублей), а затем сама в порядке суброгации взыскивает ущерб с виновника-бесполисника.

Главный плюс: вы исключаете из своей жизни стресс, связанный с общением с неплатежеспособным или недобросовестным виновником, и получаете ремонт быстро.

Как выбрать надежную компанию

Выбор страховщика — это не выбор между ценой в 5000 и 7000 рублей. Это выбор между выплатой и ее отсутствием. Федеральные бренды (Ингосстрах, Росгосстрах, АльфаСтрахование, РЕСО, ВСК, СОГАЗ) имеют огромные резервные фонды и, как правило, держат планку выплат, чтобы не терять репутацию и лицензию. Но даже среди гигантов есть нюансы.

Как выбрать, на что смотреть:

1. Официальный рэнкинг и статистика ЦБ. Дважды в год Банк России публикует рэнкинг жалоб на страховщиков. Откройте сайт ЦБ, найдите раздел «Защита прав потребителей» и посмотрите, какое количество жалоб приходится на компанию на 1000 урегулированных убытков. Если жалоб много — это повод задуматься.

2. Время урегулирования. Хорошая компания платит в срок (20 рабочих дней по ОСАГО). Затягивание выплат — первый признак внутренних проблем.

3. Финансовая устойчивость. Рейтинговые агентства («Эксперт РА», НКР) присваивают страховщикам рейтинги. Рейтинг класса «A» и выше говорит о высокой надежности.

Почему не стоит гнаться за дешевизной в онлайн-сервисах и у новых игроков?

Многочисленные брокеры и агрегаторы сортируют предложения по цене, выводя на первые места малоизвестные компании. Их бизнес-модель может быть демпинговой: собрать премии, а при наступлении страховых случаев массово отказывать, изматывать судами или просто уйти с рынка. Экономия в 500-1000 рублей на ОСАГО может обернуться потерями в сотни тысяч на ремонте. Читайте не отзывы на сайте компании, а независимые форумы и разделы «Народный рейтинг» на профильных порталах. Там вы увидите реальные истории урегулирования.

Искусство обращения по страховому случаю: когда и как действовать, чтобы было выгодно

Самый тонкий момент — правильное использование полисов после ДТП. Ошибка на этом этапе может лишить вас выплат или сделать их мизерными.

Ситуация 1: Вы — потерпевший, у виновника есть ОСАГО.

Здесь все просто: обращаетесь в страховую виновника. Но есть нюанс. По закону вы имеете право выбрать ремонт у дилера только для автомобилей не старше 2 лет. В остальных случаях страховая предложит СТО, с которыми у нее договор. Внимательно проверьте акт осмотра и направление на ремонт. Если там не указаны скрытые повреждения, а они есть, требуйте дополнительного осмотра. Иначе станция сделает только то, что прописано в заказе-наряде, а остальное придется оплачивать самому.

Ситуация 2: Вы — виновник, у вас есть КАСКО.

Ключевая ошибка: сразу после ДТП звонить по КАСКО. Никогда так не делайте, если авария мелкая!

Прежде чем активировать КАСКО, оцените стоимость ремонта. Обращение по КАСКО — это страховой случай, который в следующем году приведет к удорожанию полиса на 20-50% (повышающий коэффициент аварийности). Если царапину на бампере можно закрасить за 5-7 тысяч рублей, а экономия на КБМ по КАСКО в следующем году составит 15-20 тысяч, выгоднее отремонтироваться самому, не заявляя в страховую.

Когда КАСКО незаменимо?

При крупных уронах (повреждения нескольких элементов, сработали подушки, подозрение на скрытые повреждения) или угоне. Тут активируем КАСКО без раздумий.

Ситуация 3: «Просроченное» ДТП.

Вы пишете: «Если прозрел ДТП, сразу не получится воспользоваться». Вероятно, речь о том, что при несоблюдении процедур страховая откажет. Это правда. Европротокол без ГИБДД нужно оформить предельно аккуратно: фото, схема, отсутствие разногласий. Если вы «прозрели» через день, что повреждения серьезнее, чем казалось, и уже уехали с места без фиксации, — страховая на законных основаниях откажет. ДТП нужно оформлять сразу и правильно:

1. Включить аварийку, выставить знак.

2. Сделать фото и видео со всех ракурсов с привязкой к местности.

3. Если есть разногласия или пострадавшие — только ГИБДД.

4. При европротоколе через приложение «Госуслуги Авто» (с фотофиксацией) лимит выплат составляет 400 000 рублей. Без фотофиксации — только 100 000. Разница в оформлении — 300 000 рублей из вашего кармана.

Итоги

1. ОСАГО: продлеваем за 3-4 недели, фиксируем скидку, выбираем компанию не по цене, а по статистике выплат.

2. КАСКО: выбираем не «50/50», а полное покрытие с разумной франшизой (например, 15-30 тыс. руб.) для снижения стоимости и отсечения мелких обращений, портящих историю.

3. Дополнительные опции: обязательно подключаем защиту от бесполисных водителей, если машина дорога сердцу и бюджету.

4. При ДТП: мелкий ремонт — сами, крупный — четкое документирование и активация КАСКО.

Грамотное страхование — это не гадание на кофейной гуще, а холодный расчет рисков и понимание механизмов. Вооружившись этой информацией, вы сможете превратить страховой полис из формальной бумажки в реальный инструмент финансовой защиты.