До 1 июля 2026 года осталось очень мало времени.

Если вы планировали брать семейную ипотеку — время на исходе. С середины лета программа меняется: ставка вырастет с 6% до более высоких значений, требования ужесточатся, а часть семей вообще потеряет право на льготу.

Я получила ипотеку под 4% (да, это реально, хотя минимальная ставка по программе 6%). Расскажу, как это удалось, что меняется с 1 июля, и стоит ли торопиться с подачей заявки.

Разбираю новые правила семейной ипотеки с 1 июля 2026 с конкретными цифрами, сроками и личным опытом матери-одиночки с двумя сыновьями.

📊 ЧТО БЫЛО: текущие условия семейной ипотеки (до 1 июля 2026)

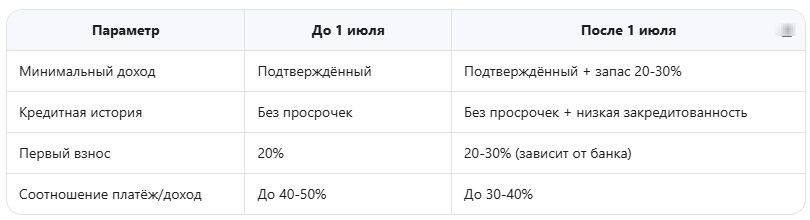

Пока ещё действуют старые правила:

Ставка: от 6% годовых (минимальная по программе)

Первый взнос: от 20%

Сумма кредита: до 12 млн ₽ (Москва и область), до 6 млн ₽ (регионы)

Срок: до 25 лет

Кто может получить:

- Семьи с двумя и более детьми (хотя бы один ребёнок родился после 1 января 2018 года)

- Семьи с одним ребёнком-инвалидом

- Семьи, где есть несовершеннолетний ребёнок-инвалид

Важно: 6% — это минимальная ставка. Реальная ставка зависит от банка, застройщика, наличия акций и вашей кредитной истории.

⚠️ ЧТО МЕНЯЕТСЯ С 1 ИЮЛЯ 2026: новые правила

С 1 июля 2026 года программа семейной ипотеки существенно изменится. Вот что известно на данный момент:

1. Повышение ставки

Минимальная ставка вырастет с 6% до 8-9% (точная цифра зависит от банка и условий).

Что это значит на практике:

При кредите 6 млн ₽ на 20 лет:

- Сейчас (6%): ежемесячный платёж ≈ 43 000₽, переплата ≈ 4.3 млн₽

- После 1 июля (8%): ежемесячный платёж ≈ 50 000₽, переплата ≈ 6 млн₽

Разница: 7 000₽ в месяц и 1.7 млн₽ за весь срок!

2. Ужесточение требований к заёмщикам

Что меняется:

3. Изменения для отдельных категорий

Кто может потерять право на льготу:

- Семьи с одним ребёнком (если ребёнок не инвалид)

- Семьи, где старший ребёнок старше 18 лет

- Заёмщики с высокой закредитованностью

Кто сохранит право:

- Семьи с двумя и более детьми (хотя бы один после 2018 года)

- Семьи с ребёнком-инвалидом

- Многодетные семьи (3+ детей)

⏰ КТО ЕЩЁ УСПЕЕТ: как подать заявку до 1 июля

Если вы хотите получить ипотеку по старым условиям (6%), действовать нужно сейчас.

Сколько времени занимает одобрение:

- Подготовка документов: 1-3 дня

Паспорта

СНИЛС

Справки 2-НДФЛ (действуют 30 дней)

Копии трудовых книжек

Свидетельства о рождении детей - Подача заявки и рассмотрение: 3-7 дней

Банк проверяет кредитную историю

Оценивает платёжеспособность

Принимает решение - Поиск квартиры и одобрение объекта: 1-2 недели

Выбор застройщика/квартиры

Проверка документов застройщика

Оценка объекта банком - Сделка: 1-3 дня

Подписание кредитного договора

Регистрация в Росреестре

Перечисление денег застройщику

ИТОГО: от 2 до 4 недель

Вывод: если подать заявку на этой неделе (22-26 июня), есть шанс успеть до 1 июля.

Что сделать прямо сейчас:

✅ Заказать справки 2-НДФЛ (действуют 30 дней, но лучше свежие)

✅ Проверить кредитную историю (бесплатно через Госуслуги)

✅ Подать предварительные заявки в 2-3 банка (это не обязывает, но покажет условия)

✅ Выбрать 2-3 варианта квартир (чтобы не терять время потом)

💡 СТОИТ ЛИ ТОРОПИТЬСЯ: плюсы и минусы спешки

Плюсы подачи заявки до 1 июля:

✅ Ставка 6% вместо 8-9%

Экономия 1.7-2 млн₽ за 20 лет при кредите 6 млн₽

✅ Мягче требования к доходу

Банки охотнее одобряют при соотношении платёж/доход 40-50%

✅ Больше выбора застройщиков

Не все работают с повышенной ставкой

✅ Фиксация условий

Даже если ставка вырастет, ваша останется 6% на весь срок

Минусы спешки:

❌ Риск необдуманного выбора

Можно купить не ту квартиру, лишь бы успеть

❌ Меньше времени на переговоры

Застройщики не всегда дают скидки при срочной сделке

❌ Возможны ошибки в документах

Спешка = риск опечаток и неточностей

❌ Стресс

Давление времени влияет на психику

Альтернативы (если не успеваете):

- Взять ипотеку по новой ставке (8-9%)

Всё равно выгоднее аренды в долгосрочной перспективе - Подождать других госпрограмм

Возможно, появятся новые льготы - Рассмотреть IT-ипотеку (если работаете в IT)

Там ставка 5% независимо от семейной ипотеки - Накопить на больший первый взнос

Чем больше первый взнос, тем ниже ставка

🎯 МОЙ ОПЫТ: как я получила 4% вместо 6% (честно про акции застройщика)

Да, минимальная ставка по семейной ипотеке — 6%.

Но мне удалось получить 4%. Рассказываю, как это вышло.

Что было:

- Статус: мать с двумя сыновьями (7 и 9 лет)

- Доход: работа на удалёнке (аналитик 1С)

- Первый взнос: около 20% (накопила за 2 года)

- Объект: новостройка в Подмосковье

Как получила 4%:

Шаг 1: Выбрала застройщика с акцией

Некоторые застройщики субсидируют ставку для покупателей. Это значит, что они доплачивают банку разницу между 6% и 4%, чтобы привлечь клиентов.

Где искать такие акции:

- Сайты крупных застройщиков (раздел "Акции")

- Агрегаторы новостроек (Циан, Домклик, Яндекс.Недвижимость)

- Отделы продаж (спрашивайте напрямую про субсидирование)

Шаг 2: Подала заявку через Домклик

Я использовала Домклик (сервис Сбера), потому что:

- Там были специальные условия от застройщика

- Можно подать заявку онлайн

- Быстрое рассмотрение (3 дня)

Шаг 3: Собрала полный пакет документов

Что ускорило процесс:

- Свежие справки 2-НДФЛ

- Хорошая кредитная история (без просрочек)

- Подтверждённый доход (официальная зарплата)

- Свидетельства о рождении детей

Шаг 4: Договорилась с застройщиком

Менеджер застройщика помог:

- Оформить субсидирование ставки

- Собрать документы для банка

- Ускорить сделку

Итог:

- Ставка: 4% (вместо 6%)

- Сумма кредита: 4.5 млн₽

- Срок: 20 лет

- Ежемесячный платёж: ≈ 27 000₽

- Переплата за 20 лет: ≈ 2 млн₽ (при 6% было бы 3.2 млн₽)

Экономия: 1.2 млн₽ за счёт акции застройщика!

Важные нюансы:

⚠️ Акция застройщика — это не навсегда

Обычно субсидирование действует 1-3 года, потом ставка вырастает до 6%. Но даже так это выгодно.

⚠️ Не все застройщики дают субсидирование

Нужно искать специально.

⚠️ Акция может закончиться

Следите за сроками действия.

⚠️ Проверяйте условия

Иногда застройщик поднимает цену квартиры, компенсируя субсидирование.

[ПРОМТ ДЛЯ ГЕНЕРАЦИИ КАРТИНКИ 6: "Mortgage document showing 4% interest rate highlighted, calculator showing monthly payment, Russian apartment keys on table, success concept, realistic photo"]

✅ ЧЕК-ЛИСТ: что сделать до 1 июля, если планируете ипотеку

Неделя 1 (22-26 июня):

□ Заказать справки 2-НДФЛ (на работе или через Госуслуги)

□ Проверить кредитную историю (бесплатно на Госуслугах)

□ Посчитать бюджет:

- Сколько есть на первый взнос

- Какой ежемесячный платёж потянете

- Сколько останется на жизнь

□ Выбрать 2-3 банка (Сбер, ВТБ, Альфа, Дом.РФ)

□ Подать предварительные заявки (онлайн, это не обязывает)

Неделя 2 (27-30 июня):

□ Получить одобрение от банка (обычно 3-7 дней)

□ Выбрать 2-3 варианта квартир (новостройки с акциями)

□ Съездить на просмотры (оценить район, застройщика)

□ Проверить застройщика:

- Проектная декларация

- Разрешение на строительство

- Отзывы дольщиков

Последние дни (1-30 июня):

□ Подать заявку на конкретную квартиру

□ Подписать кредитный договор

□ Зарегистрировать сделку (через МФЦ или онлайн)

□ Получить ключи (если дом сдан) или ждать сдачи

[ПРОМТ ДЛЯ ГЕНЕРАЦИИ КАРТИНКИ 7: "Checklist on clipboard with mortgage steps, pen marking completed items, calendar showing June 2026, organized desk, top view photo"]

💬 ГЛАВНЫЕ ВЫВОДЫ

1. До 1 июля 2026 осталось меньше 2 недель.

Если хотите ставку 6% — подавайте заявку на этой неделе.

2. Реальная ставка может быть ниже 6%.

Ищите застройщиков с акциями и субсидированием (я получила 4%).

3. Не торопитесь ценой ошибок.

Лучше взять ипотеку под 8%, чем купить не ту квартиру.

4. Подготовьте документы заранее.

Справки 2-НДФЛ, кредитная история, подтверждение дохода — всё должно быть готово.

5. Подавайте заявки в несколько банков.

Так вы получите реальные условия и сможете выбрать лучшее.

💬 А вы планируете брать семейную ипотеку?

Расскажите в комментариях:

- Успели подать заявку до 1 июля?

- Какую ставку вам предложили?

- Нашли застройщика с акцией?

- Какие вопросы остались?

Честные ответы очень помогают другим семьям принять решение! 💛

📌 Понравилась статья? Подпишитесь на канал «Без Алиментов и Иллюзий»!

Каждую неделю я пишу:

✅ Честные разборы бюджета мамы-одиночки

✅ Личный опыт ипотеки и недвижимости

✅ Лайфхаки для жизни в Подмосковье с ограниченным бюджетом

✅ Истории о том, как выжить и не сойти с ума

💬 Присоединяйтесь к обсуждению в комментариях — ваш опыт может помочь другим!

#семейнаяипотека #ипотека2026 #1июля2026 #ипотека6% #ипотека4% #изменениявипотеке #новоевипотеке #семейнаяипотека2026 #ипотекадлясемьи #льготнаяипотека #ипотекасдетьми #матьодиночка #ипотека #новостройка #застройщик #акциизастройщика #субсидирование #домклик #сбербанк #ипотекаподмосковье #первыйвзнос #кредитнаяистория #2ндфл #одобрениеипотеки #чеклист #финансы #бюджетсемьи #экономия #недвижимость #квартира