Индивидуальные предприниматели и юридические лица — резиденты РФ, имеющие счета в иностранных банках или зарубежные электронные кошельки, обязаны регулярно подавать в ФНС отчет о движении денежных средств по этим счетам. В отличие от физических лиц, которые отчитываются раз в год, бизнес сдает отчет ежеквартально.

В статье разберемся, какие счета попадают под контроль, по какой форме отчитываться, как заполнить документ и в какие сроки сдать отчетность.

Главное про отчет о зарубежных счетах

Отчет о движении денежных средств (ДДС) по зарубежным счетам — это форма, которой резиденты РФ информируют налоговый орган об операциях по своим счетам в иностранных банках, иных организациях финансового рынка (брокерские, страховые, инвестиционные счета) и по иностранным электронным кошелькам.

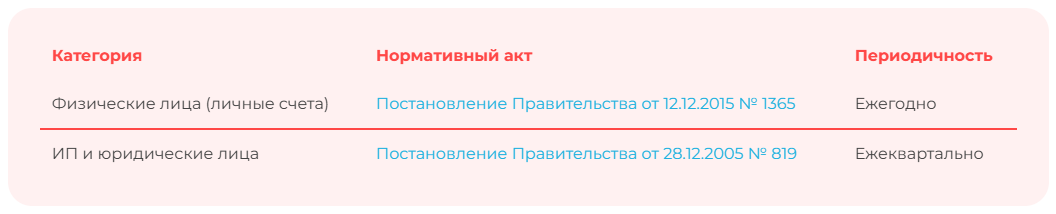

Для разных категорий резидентов действуют разные нормативные акты:

Счет, открытый в дочернем банке российского холдинга, но зарегистрированный в иностранной юрисдикции, — это зарубежный счет. Решающее значение имеет место регистрации финансовой организации, а не происхождение ее капитала.

Отчет — это не уведомление об открытии счета. Уведомление подается один раз при открытии, закрытии или изменении реквизитов счета в течение месяца. Отчет о движении средств — регулярный документ. Подача одного не заменяет другой. Это два разных требования и две отдельные ответственности по ч. 2 и ч. 6 ст. 15.25 КоАП РФ.

Кто обязан сдавать отчет в налоговую по иностранным счетам

Отчитываться по ДДС обязаны резиденты РФ (физлица, ИП и ООО), у которых есть:

- счета и вклады в банках, расположенных за пределами РФ;

- счета в иных организациях финансового рынка: брокеры, депозитарии, страховые компании, инвестиционные платформы;

- электронные средства платежа (электронные кошельки), предоставленные иностранными поставщиками платежных услуг, — например, PayPal, WeChat Pay, Alipay.

Важный нюанс для ИП: если у предпринимателя есть отдельный личный счет, не связанный с бизнесом, по нему он сдает отдельный годовой отчет как физическое лицо (по Постановлению № 1365). А по счету, открытому для предпринимательской деятельности, — ежеквартальный отчет (по Постановлению № 819).

115-ФЗ и 161-ФЗ: почему банк ограничивает операции по счету в 2026 году

Виталий Михейкин

Когда можно не отчитываться

Постановление № 1365 предусматривает освобождение для физлиц при одновременном выполнении двух условий.

- Счет открыт в банке, расположенном на территории государства — члена ЕАЭС, или в стране, с которой Россия осуществляет автоматический обмен финансовой информацией (перечень таких стран содержится в Приказе ФНС России от 14.10.2025 N ЕД-7-17/883@).

- Соблюдается одно из ограничений по сумме: общая сумма зачислений на счет или общая сумма списаний со счета за отчетный год не превысила 600 000 рублей в эквиваленте (по курсу ЦБ на 31 декабря отчетного года), либо при отсутствии зачислений — остаток средств на счете на 31 декабря не превысил 600 000 рублей.

Будет ошибкой считать, что счет в банке Казахстана или Армении автоматически освобождает от отчетности. Освобождение работает только в связке со вторым условием — порогом в 600 000 рублей.

Для ИП и юрлиц порог в 600 000 рублей не действует. Они сдают отчет по иностранным счетам независимо от страны открытия и сумм оборотов. Освобождение по принципу «маленький оборот» предусмотрено только для физических лиц.

Срок подачи отчета по зарубежным счетам

Физлица отчитываются по ДДС ежегодно до 1 июня года, следующего за отчетным. Для ИП и юридических лиц предусмотрена ежеквартальная отчетность в течение 30 рабочих дней после окончания квартала.

Отчетный период - Срок сдачи в 2026

I квартал - Не позднее 14 мая

II квартал - Не позднее 11 августа 2026 года

III квартал - Не позднее 12 ноября 2026 года

IV квартал - Не позднее 15 февраля 2027 года

Если последний день срока приходится на выходной или нерабочий праздничный день, он переносится на ближайший следующий рабочий день (ст. 193 ГК РФ).

Сроки сдачи отчетности в 2026 году

Виталий Михейкин

КЭП ФНС «под ключ» — получите подпись без визита в налоговую

Оформим квалифицированную электронную подпись УЦ ФНС в одном окне: запись на токен, удаленный перевыпуск, настройка рабочего места. Подходит для руководителей организаций и ИП, которым нужно срочно подать отчет по зарубежным счетам. Получить КЭП ФНС

Форма отчета для ИП и юридических лиц

Для ИП и юридических лиц действует форма, утвержденная Постановлением Правительства РФ от 28.12.2005 № 819.

Форма для физических лиц (Постановление № 1365, КНД 1112520) для отчетности бизнеса не применяется. Использование неверной формы приравнивается к непредставлению отчета.

Отчет по форме из ПП № 819 содержит:

- сведения о резиденте (организации или ИП);

- сведения о каждом зарубежном счете (банк, номер счета, валюта, дата открытия);

- детальные данные о движении денежных средств за отчетный квартал (все поступления и списания);

- сведения об иных финансовых активах (при наличии).

Если у резидента несколько зарубежных счетов, сдается один отчет, в который включаются сведения по каждому счету отдельно.

Как заполнить отчет ИП и юридическому лицу

Порядок заполнения опирается на правила, утвержденные Постановлением № 819.

1. Заполните титульный лист. Укажите полное наименование организации (или ФИО ИП), ИНН, КПП (для юридических лиц), ОГРН или ОГРНИП, налоговый период (квартал) и отчетный год.

2. Заполните сведения о счете. На каждый зарубежный счет заполняется отдельный блок. Укажите наименование банка на русском и иностранном языке (если возможно), SWIFT-код или BIC, страну местонахождения банка, номер счета (IBAN), вид счета (расчетный, депозитный, брокерский или иной), валюту счета, дату открытия счета. Если в отчетном квартале счет был закрыт — укажите дату закрытия.

3. Заполните блок о движении денежных средств. Отразите все операции за квартал: остаток на начало квартала, поступления (с разбивкой по видам: выручка, займы, проценты, прочие), списания (с разбивкой по видам: оплата поставщикам, возвраты займов, комиссии, прочие), остаток на конец квартала.

4. Заполните сведения об иных финансовых активах (при наличии). Этот блок заполняется, если в отчетном квартале были операции с ценными бумагами, паями, долями или производными финансовыми инструментами.

5. Учтите особенности заполнения для ИП и юридических лиц. Все суммы указываются в валюте счета. Пересчет в рубли для контрольных целей осуществляется по курсу ЦБ на дату каждой операции — упрощенный подход «по курсу на конец периода» для бизнеса не применяется. Если в отчетном квартале не было операций по счету, отчет все равно сдается («нулевой отчет»): в графах поступлений и списаний ставятся нули, а остатки на начало и конец квартала будут равны

Как подать отчет о зарубежных счетах в ФНС

ФНС предусматривает три способа подачи.

- Через личный кабинет налогоплательщика на сайте. Это рекомендованный способ для ИП и юрлиц. Электронный отчет подписывается усиленной квалифицированной электронной подписью (УКЭП).

- На бумаге лично или через представителя по доверенности. Отчет подается в налоговом органе по месту учета в двух экземплярах: один с отметкой ФНС возвращается заявителю.

- Заказным почтовым отправлением с уведомлением о вручении. Датой сдачи в этом случае считается дата отправки, подтвержденная штемпелем почты.

Для ИП и юридических лиц сдача в электронной форме через личный кабинет или по ТКС является приоритетной. Бумажная форма также допускается, но требует больше времени на прием и обработку.

Сдавайте отчеты в ФНС быстро и без ошибок

Сервис 1С-Отчетность позволяет ИП и организациям отправлять отчетность в налоговую прямо из 1С — с предварительной проверкой ошибок и мониторингом статуса доставки. Никаких лишних программ и ручной загрузки файлов. Подключить

Отчет о закрытии счета в зарубежном банке

При закрытии зарубежного счета ИП или юридическое лицо обязано выполнить два действия.

Во-первых, подать уведомление о закрытии счета в течение одного месяца с даты закрытия. Форма уведомления утверждена ФНС.

Во-вторых, подать отчет о движении средств за неполный квартал — с начала квартала по дату закрытия включительно. Срок подачи стандартный: в течение 30 рабочих дней после окончания квартала, в котором счет был закрыт.

Ответственность и штрафы за непредоставление отчета

Ответственность установлена частями 6.1–6.5 статьи 15.25 КоАП РФ. Размеры штрафов зависят от срока просрочки и категории нарушителя.

Помимо штрафа, налоговый орган вправе запросить выписки и подтверждающие банковские документы по зарубежному счету за период до 3 лет. Отказ предоставить эти документы — отдельный состав правонарушения по части 6 статьи 15.25 КоАП РФ.

Дополнительная ответственность предусмотрена по ч. 1 ст. 15.25 КоАП РФ за совершение незаконных валютных операций (например, зачисление на зарубежный счет средств с нарушением ограничений). Штраф составляет от 20% до 40% от суммы операции.

Срок привлечения к ответственности по статье 15.25 КоАП РФ составляет 2 года со дня совершения правонарушения. Для длящихся нарушений, в том числе непредставления отчета, срок исчисляется со дня обнаружения. Это означает, что налоговая может выявить несданный отчет за прошлые периоды и привлечь к ответственности.

Часто задаваемые вопросы

Нужно ли сдавать отчет, если зарубежный счет уже закрыт?

Да, для ИП и юрлиц подается отчет за последний неполный квартал — с начала квартала по дату закрытия. Срок подачи стандартный: в течение 30 дней после окончания квартала, в котором счет был закрыт.

Как подать отчет, если по счету не было движений за квартал?

Отчет все равно обязателен. В разделах о движении средств ставятся нулевые значения по поступлениям и списаниям, заполняются только остатки на начало и конец квартала. «Нулевой» отчет — корректный способ исполнения обязанности.

Чем отличается отчет о движении средств от уведомления об открытии счета?

Это два разных документа. Уведомление подается единоразово при открытии, закрытии или изменении реквизитов счета — в течение одного месяца с даты события (часть 2 статьи 12 закона № 173-ФЗ). Отчет о движении средств подается регулярно — ежеквартально для ИП и юрлиц. Подача одного документа не заменяет другой.

Что будет, если не сдать отчет вообще?

Для ИП и юрлиц — штраф от 40 000 до 50 000 рублей, при повторном нарушении — до 600 000 рублей. ФНС также может запросить выписки по счету за 3 года и при выявлении незаконных операций выписать штраф от 20% до 40% от суммы операции.

Освобождает ли от отчета статус нерезидента по НДФЛ?

Нет. Резидентство для НДФЛ (по 183 дням пребывания в РФ) и валютное резидентство — разные категории. Гражданин РФ остается валютным резидентом независимо от срока пребывания за рубежом. Освобождение от обязанности отчитываться для физических лиц возникает только при пребывании за пределами РФ более 183 дней в отчетном году (часть 8 статьи 12 закона № 173-ФЗ). Для ИП и юрлиц эта норма не действует — они отчитываются всегда.