Ситуация типичная: камеральная проверка уточненной декларации по УСН завершена, на сальдо ЕНС висит положительный остаток, например, в 24 000 рублей, и параллельно из инспекции приходит требование об уплате этих 24 000 как недоимки. Авансы на ЕНС фактически уплачены, но в системе ФНС они не разнеслись по нужным обязательствам и оказались «подвешены». В большинстве случаев корень проблемы — некорректно поданное уведомление об исчисленных суммах или отсутствие сверки по справке о принадлежности денежных средств. С ЕНС деньги никуда не исчезают, просто инспекции нечем их привязать к конкретному обязательству — нет основания для зачета.

В статье разберемся, чем настоящая переплата отличается от технического «зависания», какова правильная очередность действий и какие шаги категорически нельзя делать в такой ситуации.

Как понять, что авансы зависли на ЕНС

Признак зависших авансов — рассогласование между фактом уплаты и состоянием расчетов. Деньги ушли с расчетного счета, прошли как ЕНП, но в карточке налогоплательщика по конкретному налогу либо числится недоимка, либо остается положительное сальдо при наличии исчисленных, но не закрытых обязательств.

Источником актуальной информации служат личный кабинет налогоплательщика на сайте ФНС и справки, которые инспекция выдает по запросу:

- Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС (форма по КНД 1160082) показывает итоговый остаток.

- Справка о принадлежности денежных средств, перечисленных в качестве ЕНП (форма по КНД 1120502) раскрывает, как ФНС распределила поступления по обязательствам.

- Справка об исполнении обязанности по уплате налогов (форма по КНД 1120101) дает общую картину на конкретную дату.

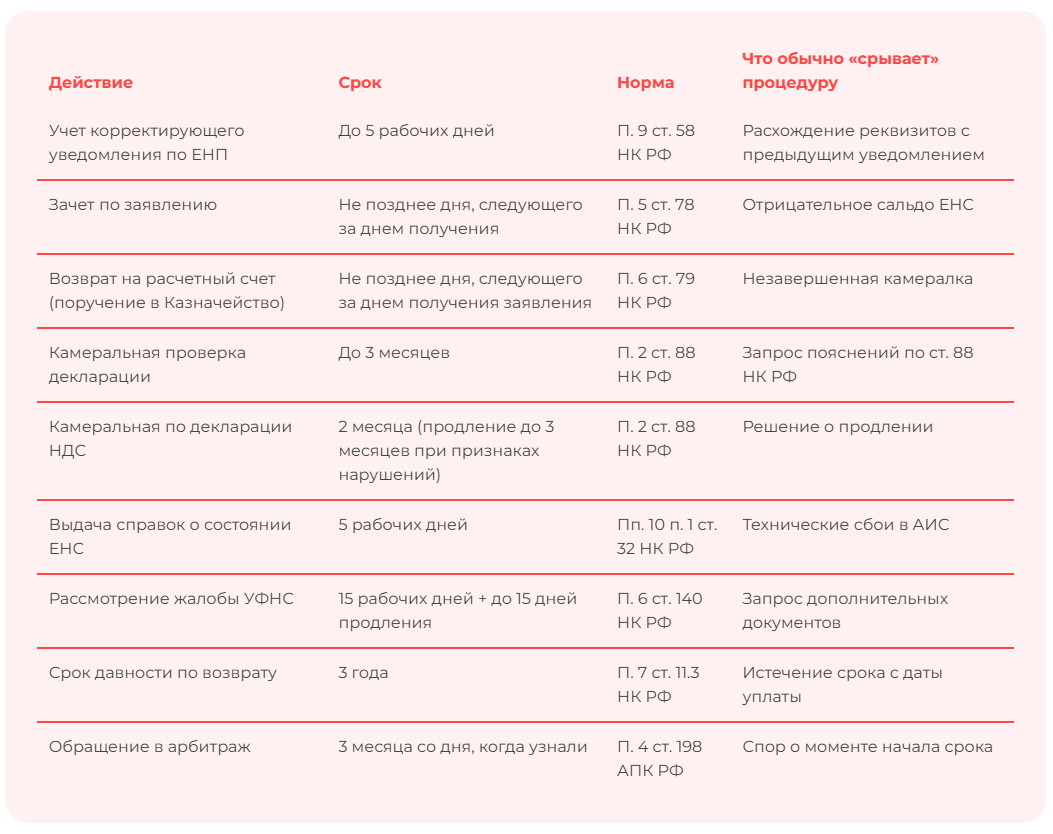

Право запросить эти справки закреплено пп. 10 п. 1 ст.32 НК РФ, срок выдачи составляет 5 рабочих дней.

Авансы считаются зависшими, если выполняется хотя бы одно из условий:

- по справке КНД 1120502 платеж не отнесен к нужному обязательству, хотя период уплаты прошел;

- по налогу числится недоимка при положительном сальдо ЕНС, которое покрывает сумму этой недоимки;

- после камеральной проверки уточненной декларации с уменьшением налога сальдо не выросло на ожидаемую сумму;

- получено требование об уплате, хотя деньги фактически перечислены до срока уплаты.

Когда ни одного маркера нет, а просто есть положительное сальдо, речь идет о переплате, а не о зависании. Логика возврата в этом случае иная.

Возврат переплаты по ЕНС: что это и в какие сроки вернут деньги

Александра Кадынцева

Почему авансы зависают после камеральной проверки

Корень проблемы лежит в механике ЕНС. С 2023 года налогоплательщик перечисляет на ЕНС единый платеж, а распределяет его инспекция самостоятельно, опираясь на два источника: декларации (или иные формы отчетности) и уведомления об исчисленных суммах. Когда оба источника информации отсутствуют или содержат ошибки, у ФНС нет оснований привязать деньги к обязательству.

Отсутствие или ошибка в уведомлении об исчисленных суммах

По авансовым платежам, уплачиваемым до подачи декларации, налогоплательщик обязан направить в ФНС уведомление по форме КНД 1110355 не позднее 25-го числа месяца уплаты. Если в уведомлении есть ошибки, либо оно вовсе не подано, деньги поступают на ЕНС, но не «привязываются» к авансу за конкретный период. После камеральной проверки годовой декларации система видит исчисленный налог за год, начисляет его в полном объеме, и возникает парадокс: положительное сальдо есть, и недоимка по налогу тоже есть.

Типичные ошибки в уведомлении касаются КБК, отчетного периода, кода ОКТМО или нулевой суммы по строке. При обнаружении ошибки нужно подать корректирующее уведомление ЕНП с теми же реквизитами и правильной суммой.

Расхождение между уведомлением и декларацией

Распространенная ситуация для УСН: в течение года уведомления подавались с одной суммой авансов, а в годовой декларации авансы пересчитаны и оказались меньше.

Камеральная проверка длится до 3 месяцев, и, согласно ст. 11.3 НК РФ, до ее окончания уменьшение налога на ЕНС не отражается: если уточненная декларация подана после срока уплаты, уменьшение учитывается только после завершения камеральной проверки, а при выявлении нарушений — после вступления в силу решения налогового органа.

Технический сбой при формировании сальдо

Когда в 2023 году бизнес переходил на ЕНС, часть остатков с прежних КРСБ перенеслась некорректно. ФНС официально приостанавливала меры взыскания до завершения индивидуальных сверок (письмо ФНС от 26.01.2023 № ЕД-26-8/2@). К 2026 году переходные ошибки встречаются реже, однако единичные сбои при распределении средств на ЕНС еще фиксируются, особенно когда платеж и уведомление приходят в разные дни.

Подача уведомления после срока уплаты

П. 9 ст. 58 НК РФ обязывает подавать уведомление ЕНП не позднее 25-го числа месяца, в котором установлен срок уплаты. Уведомление, поданное позже, учитывается со дня его представления, и за период с момента наступления срока уплаты до дня корректного разнесения платежа начисляются пени по ст. 75 НК РФ. При последующем корректном учете пени могут быть пересчитаны, но автоматически это происходит не всегда, поэтому сальдо нужно контролировать через справку КНД 1120502.

Уведомление об исчисленных налогах в 2026 году

Александра Кадынцева

Электронная подпись для подачи заявлений в ФНС — быстро и надежно

Заявления о зачете и возврате принимаются ФНС в электронном виде только при наличии УКЭП. Получите квалифицированную электронную подпись ИП или юрлица без посещения налоговой. Оформить КЭП ФНС «под ключ»

Алгоритм возврата зависших авансов с ЕНС: пошаговая инструкция

Алгоритм построен от менее затратных действий к более радикальным. Шаги перепрыгивать нельзя: каждый следующий имеет смысл только при провале предыдущего.

1. Зафиксируйте состояние сальдо документально. Запросите три справки одновременно через личный кабинет налогоплательщика или письменно: КНД 1160082 (общее сальдо ЕНС), КНД 1120502 (принадлежность денежных средств), КНД 1120101 (исполнение обязанности).

2. Найдите причину рассогласования. По каждому авансу сопоставьте между собой факт списания с расчетного счета (выписка банка), факт подачи уведомления (копия из ЛК с отметкой о приеме), отражение суммы в справке КНД 1120502 и сумму налога по декларации после камералки. В 80% случаев причина обнаруживается уже на этом шаге: уведомление не подано, в нем указан неверный КБК или ОКТМО, либо сумма расходится с декларацией.

3. Подайте корректирующее уведомление. Когда причина в ошибке уведомления или его отсутствии, подайте уведомление по форме КНД 1110355 с правильными реквизитами. Корректирующее уведомление полностью заменяет предыдущее по тем же реквизитам (КБК + ОКТМО + период). Корректировка подается отдельно по каждому периоду. Одним уведомлением «исправить» авансы за разные кварталы нельзя: потребуется столько уведомлений, сколько было ошибочных или отсутствующих.

4. Подайте заявление о зачете (форма КНД 1150057). Когда деньги на ЕНС есть, а направить их нужно на конкретное предстоящее обязательство, подайте заявление о распоряжении путем зачета. Срок исполнения — не позднее дня, следующего за днем получения заявления

5. Сверка с инспекцией. Если после корректирующего уведомления и заявления о зачете сальдо не пришло в порядок в течение 10 рабочих дней, запросите акт сверки расчетов. Право на это закреплено подпунктом 5.1 пункта 1 статьи 21 НК РФ, срок проведения сверки — до 30 календарных дней. В акте сверки построчно сопоставлены данные налогоплательщика и инспекции; зафиксированные расхождения становятся основанием для дальнейшего обжалования.

6. Жалоба в УФНС. При бездействии инспекции или отказе в корректировке подайте жалобу в вышестоящий налоговый орган (ст. 138, 139 НК РФ). Срок подачи — 1 год с момента, когда лицо узнало о нарушении прав. Срок рассмотрения — 15 рабочих дней с возможностью продления еще на 15 дней.

7. Заявление о возврате (только если зачет невозможен). Возврат на расчетный счет оформляется заявлением по форме КНД 1112542. Поручение о возврате налоговый орган направляет в территориальный орган Федерального казначейства не позднее дня, следующего за днем получения заявления. Казначейство исполняет поручение в течение следующего рабочего дня. На практике деньги поступают на счет в течение 1–3 рабочих дней при отсутствии технических сбоев. Условие возврата — положительное сальдо ЕНС. При нулевом или отрицательном сальдо инспекция откажет

8. Судебное обжалование. Когда УФНС отказывает, остается арбитражный суд. Срок обращения — 3 месяца со дня, когда стало известно о нарушении прав (ч. 4 ст. 198 АПК РФ). Альтернатива — иск о взыскании излишне взысканной суммы с процентами по ставке рефинансирования ЦБ за каждый день просрочки (п. 9 ст. 79 НК РФ).

Подавайте уведомления и заявления о зачете прямо из 1С

Сервис 1С-Отчетность позволяет отправлять документы в ФНС без переключения между программами. Предварительная проверка ошибок снизит риск расхождений, из-за которых авансы зависают на ЕНС. Подробнее

Сроки возврата и зачета зависших авансов

Когда переплата возникает из-за уточненной декларации с уменьшением, возврат или зачет возможен только после завершения камеральной проверки (до 3 месяцев). Это законная отсрочка, и сократить ее заявлением не получится.

Что не нужно делать, если завис аванс

Три типичные ошибки усугубляют ситуацию.

- Подавать заявление на возврат вместо зачета. Самая частая стратегия паники — заявить возврат на расчетный счет. Деньги вернутся, обязательство по налогу останется неоплаченным, а пени продолжат начисляться. Через 2–3 недели придется снова перечислять ту же сумму на ЕНС. На обороте теряется двойная сумма на срок до месяца. Правильный путь иной: корректирующее уведомление, а при необходимости — заявление о зачете.

- Платить аванс повторно. Логика «уплачу еще раз, потом разберусь» создает двойную переплату. Возврат лишних денег займет минимум 5–10 рабочих дней, а в случае непрошедшей камералки — до 3 месяцев. Перед повторной оплатой обязательно запросите справку КНД 1120502 и убедитесь, что предыдущий платеж действительно не разнесен.

- Ждать, что «само решится». Сальдо ЕНС не сможет выравняться самостоятельно. Если уведомление не подано, оно не появится автоматически. Если КБК в уведомлении неверный, ФНС не «догадается» о правильном.

Совет. Поставьте напоминание о подаче уведомлений по форме КНД 1110355 на 20-е число каждого месяца, в котором уплачивается авансовый платеж. Это закрывает 70% проблем с зависанием.

ЕНС и старые долги: что делать, если налоговая нашла задолженность из прошлого

Александра Кадынцева

Часто задаваемые вопросы

Отличается ли алгоритм для УСН, ОСНО и патента?

Базовый алгоритм одинаковый, разница в источниках начислений. Для УСН критичны уведомления по авансам за 1 квартал, полугодие и 9 месяцев. На ОСНО уведомления подаются по налогу на прибыль, НДС (когда декларация в срок не подана) и налогу на имущество. По ПСН авансы как таковые отсутствуют: уплата идет по графику, установленному при выдаче патента, без уведомлений. Для агентского НДФЛ и страховых взносов уведомления подаются ежемесячно.

Можно ли подать заявление о зачете через Госуслуги?

Заявление по форме КНД 1150057 подается через личный кабинет налогоплательщика на nalog.gov.ru, по ТКС с УКЭП или на бумаге. На gosuslugi.ru реализована переадресация в личный кабинет ФНС, самостоятельной формы подачи на Госуслугах нет. Физлицам без статуса ИП доступна подача через мобильное приложение «Налоги ФЛ».

Может ли налоговая отказать в возврате зависших авансов?

Да, в трех случаях. Первый: сальдо ЕНС нулевое или отрицательное. Второй: со дня окончания срока уплаты налога, по которому образовалась переплата, прошло более 3 лет, такие суммы не увеличивают сальдо. Третий: еще не закончилась камеральная проверка уточненной декларации, по результатам которой возникла переплата. Отказ оформляется решением, которое обжалуется в УФНС в течение года, а затем в арбитраже в течение 3 месяцев.

Начисляются ли проценты, если ФНС задержала возврат?

Да. При нарушении налоговым органом срока возврата проценты начисляются за каждый календарный день просрочки по ставке, равной ключевой ставке ЦБ РФ, действовавшей в дни нарушения. Установленный срок возврата — это направление поручения в Казначейство не позднее дня, следующего за днем получения заявления, плюс срок исполнения Казначейством. Проценты начисляются автоматически, отдельного заявления не требуется.