19 июня ЦБ снизил ключевую ставку до 14,25%. Рынок ждал большего снижения, поэтому часть инструментов после решения заметно скорректировалась. Но для инвестора здесь есть интересный момент: когда цены падают, доходности по многим инструментам снова становятся заметнее.

Если раньше можно было просто положить деньги на вклад и не думать, то сейчас ситуация становится тоньше. Ставки по вкладам постепенно будут снижаться, а на рынке всё ещё можно найти инструменты с интересной доходностью. Но главный вопрос не «где больше процент». Главный вопрос другой: на какой срок деньги, какой риск вы готовы взять и что именно хотите получить — сохранность, денежный поток, валютную привязку или рост капитала.

📌 Короткие деньги — вклад или накопительный счёт

Если деньги могут понадобиться в течение года, я бы не начинал с биржи. Для короткой цели важнее не максимальная доходность, а сохранность и доступ к деньгам. Вклад или накопительный счёт здесь понятнее: срок понятен, ставка понятна, цена не прыгает каждый день.

Недавно ко мне как раз обращались с вопросом: «Куды выгодно и ненадолго пристроить свободный миллион?» Для такой задачи я бы сначала смотрел банковские инструменты. Надёжные короткие облигации большого прироста могут не дать, с купонов нужно платить налог, а более доходные бумаги уже несут риски, которые под короткую цель часто просто не нужны.

💰 Если деньги уже у брокера — фонды ликвидности

Если деньги лежат на брокерском счёте и ждут решения, можно смотреть фонды денежного рынка. У меня это SBMM и LQDT. Сейчас там ориентир примерно 13–14% годовых до налога, но цифра плавающая и зависит от ставок денежного рынка.

Плюс в том, что можно вложить почти любую сумму и на любой срок. Минус — это не вклад. Это биржевой инструмент, покупка идёт через брокера, доход облагается налогом.

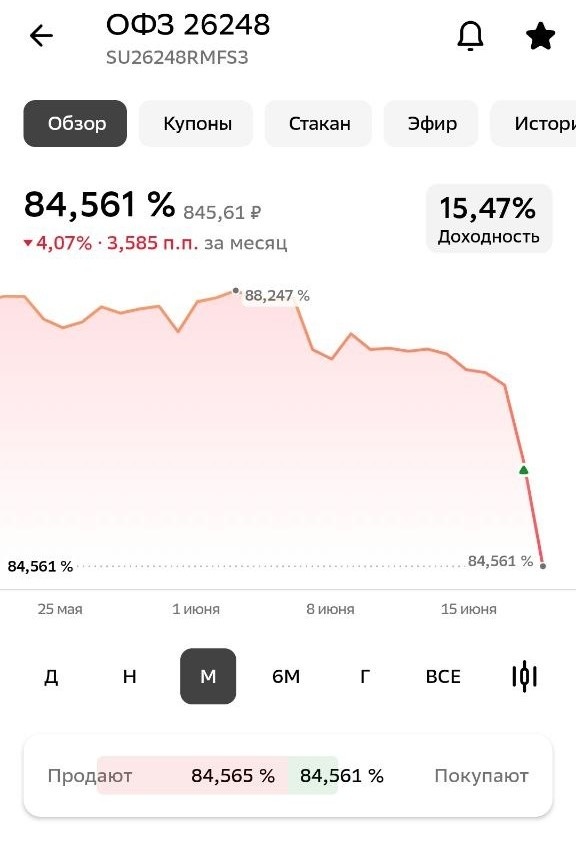

📈 Длинные ОФЗ — интересная история для долгого срока

Больше всего мне сейчас нравятся длинные ОФЗ. Например, ОФЗ 26248. На скрине видно: цена около 84,5% от номинала, доходность к погашению около 15,5%, погашение — в 2040 году.

Почему доходность такая высокая? Потому что бумага торгуется ниже номинала. Если держать до погашения, инвестор получает купоны и в конце 1000 ₽ номинала.

Но это не инструмент «положить на пару месяцев». Цена длинных ОФЗ может заметно гулять. Если рынок ждёт более высоких ставок, цена может падать. Если ставки снижаются, длинные ОФЗ могут переоцениваться вверх.

Для меня это инструмент под длинную цель и денежный поток. Купоны приходят → я докупаю активы → будущий поток постепенно становится больше.

🏢 Фонды недвижимости — дополнение к облигациям

Ещё мне сейчас интересны фонды недвижимости. По некоторым ЗПИФам текущие ориентиры выплат находятся в районе 12–13% годовых. Но важно: выплаты и цена пая не гарантированы. Всё зависит от объектов, арендаторов, долговой нагрузки фонда и рынка недвижимости.

Почему мне нравится держать их рядом с облигациями? У облигации номинал фиксированный. Если купили бумагу с номиналом 1000 ₽, то в конце срока получите 1000 ₽, если эмитент нормально погасит выпуск. А у недвижимости теоретически может расти и денежный поток, и стоимость самого актива.

Для себя я смотрю фонды ПАРУСа: ПАРУС-КРАС, ПАРУС-НиНо, ПАРУС-ЛОГ. Но часть таких фондов доступна только квалифицированным инвесторам, и доступность нужно проверять у своего брокера.

Если статуса квала нет, можно смотреть другие варианты. Например, у меня в портфеле есть ЗПИФН «РД» / «Рентный доход» от ВТБ. Там тоже ориентир выплат около 12%, но порог входа высокий: пай стоит примерно 130 000 ₽.

🌍 Замещающие облигации — валютная привязка

Так как рубль к доллару сейчас выглядит довольно крепким, можно смотреть в сторону замещающих облигаций. Часто это бумаги с номиналом 1000 долларов, например у Газпрома. Но есть выпуски с меньшим номиналом — около 100 долларов, например у Полюса.

Это может быть интересно тем, кто хочет часть портфеля с валютной привязкой внутри российской инфраструктуры. Но это тоже не «долларовый вклад». Есть риск эмитента, ликвидности, регулирования и валютной переоценки.

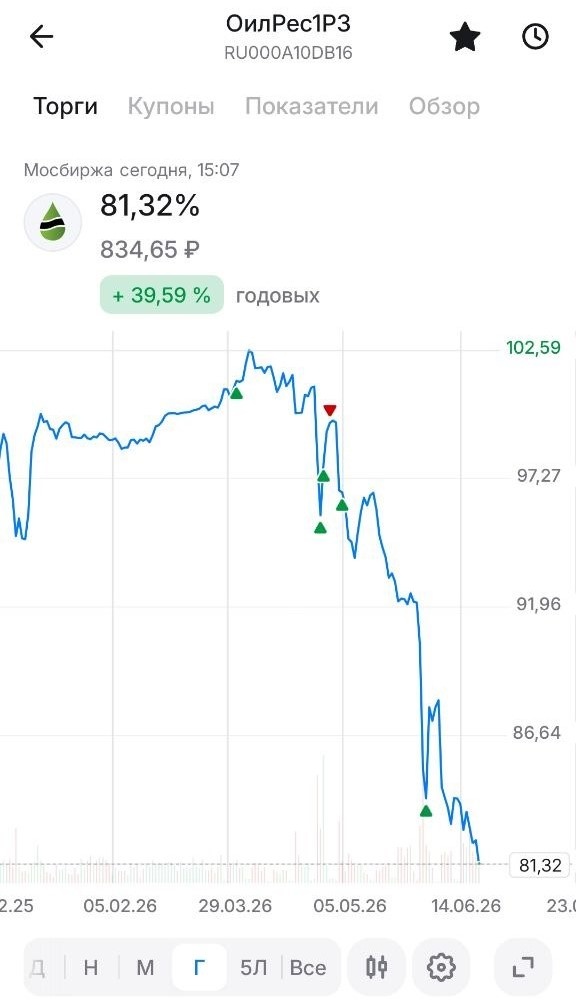

⚖️ Корпоративные облигации — там, где доходность уже говорит о риске

На втором скрине — ОйлРес1Р3. Доходность около 40% годовых. И вот здесь важно не перепутать. 40% — это не «вау, надо брать». Это сигнал, что риск сильно выше. Рынок просто так такую доходность не даёт.

По таким бумагам нужно смотреть бизнес компании, долги, отчётность, новости, ликвидность, оферты и понимать, что может пойти не так. У меня в портфеле есть бумаги с доходностью выше 20% и даже выше 30%, но я держу их небольшой долей и понимаю, чем рискую.

Если инструмент непонятен — лучше в него не лезть.

📊 Акции и крипта — только с планом

По российским акциям сейчас есть хорошие цены на многие крупные компании. Но хорошие цены могут стать ещё лучше. Где будет дно — никто не знает. Если нет долгосрочного плана и понимания рисков конкретной компании, отдельные акции могут превратиться в лотерею.

Если в целом верите в российский рынок, проще смотреть фонд на индекс Мосбиржи. Крипту тоже можно рассматривать только небольшой долей и на долгий срок. BTC и ETH — самые понятные варианты, но это всё равно рискованный рынок, который может сильно падать.

🧭 Что можно забрать себе

Я бы не искал один лучший инструмент для всех денег. Сначала цель. Потом срок. Потом риск. И только потом конкретная бумага.

Короткие деньги — вклады, накопительные счета, фонды денежного рынка. Долгий срок и денежный поток — ОФЗ, фонды недвижимости, часть корпоративных облигаций. Валютная привязка — замещающие облигации. Рост и риск — акции и крипта.

Главное — не прыгать в инструмент только потому, что там красивая доходность. ОФЗ под 15% и корпоративная облигация под 40% — это не одна и та же полка риска.

Материал образовательный, не индивидуальная инвестиционная рекомендация.

👉В Дзене — выжимки и серии. Основные мысли и разборы — в моём канале:

TG: https://t.me/finforts

MAX: ссылка

VK: https://vk.com/finforts