Zwangsvollstreckung — принудительное исполнение судебных решений — является одним из самых жестких и беспощадных инструментов немецкой правовой системы. Оно абсолютно законно, процессуально выверено и работает как отлаженный конвейер против тех, кто не знает своих прав.

По данным Федерального статистического ведомства Германии (Statistisches Bundesamt), ежегодно в стране выдается свыше 4,5 миллиона исполнительных документов, блокируются сотни тысяч банковских счетов и принудительно продаются с молотка тысячи домов. Только за последнее время около 940 000 немецких домохозяйств столкнулись с процедурой принудительного взыскания. Большинство из них потеряли гораздо больше, чем были должны, просто из-за правовой неграмотности.

🔔 Черный понедельник: три звонка, которые меняют жизнь

Клаудия (имя изменено) не ожидала ничего плохого от начавшейся недели. Да, у семьи были финансовые трудности: остаток по кредитной карте, пара просроченных платежей в рассрочку за мебель, старый спорный счет от телефонного провайдера, который она принципиально игнорировала. Ей казалось, что ситуация находится под контролем, ведь они с мужем работают, исправно платят за аренду берлинской квартиры и растят двоих детей.

- 08:03. Звонок из банка: «Ваш текущий счет заблокирован в связи с наложенным арестом». Вся её месячная зарплата, только что поступившая на карту, стала недоступна. На балансе высветился ноль.

- 08:27. Звонок мужу в панике. Чем платить за аренду? На что покупать продукты? Как оплатить детский сад?

- 09:11. Настойчивый звонок в дверь. На пороге — мужчина в строгом костюме с официальной папкой и государственными полномочиями. Это Gerichtsvollzieher — судебный пристав. Он пришел описывать имущество в квартире.

Такие истории происходят в Берлине, Гамбурге и Мюнхене каждый день. Чтобы не оказаться на месте Клаудии абсолютно беззащитным, необходимо понимать анатомию немецкого исполнительного производства.

⚖️ Анатомия Zwangsvollstreckung: как устроена система взыскания

Когда кредитор не может вернуть свои деньги добровольно, он официально призывает на помощь государство. С этого момента государственные органы действуют жестко и вместо кредитора. Главный регулирующий документ здесь — Гражданский процессуальный кодекс Германии (Zivilprozessordnung — ZPO, §§ 704–945).

Три кита, на которых держится исполнение:

- Принцип Vollstreckungstitel: Никакого принудительного взыскания без официального исполнительного документа (§ 704 ZPO). Кредитор обязан сначала получить судебное решение или приказ.

- Принцип Verhältnismäßigkeit (Соразмерность): Меры взыскания должны быть адекватны долгу. Государство не позволит выставить на аукцион ваш дом из-за неоплаченного штрафа в €200.

- Принцип Pfändungsschutz (Защита от разорения): Закон гарантирует должнику неприкосновенный прожиточный минимум. Забрать всё до последнего цента и оставить человека голодать на улице запрещено.

Кто осуществляет взыскание:

- Gerichtsvollzieher (§ 753 ZPO) — судебный пристав. Его задача — прийти по месту жительства, найти, описать и изъять ценное движимое имущество.

- Drittschuldner (§ 840 ZPO) — «третье лицо», у которого находятся ваши деньги (банк или ваш работодатель). Они получают судебное постановление об аресте (Pfandungs- und Uberweisungsbeschluss — PfUB) и обязаны перечислять средства напрямую кредитору.

- Amtsgericht — участковый суд, который рассматривает жалобы должников и заявления о правовой защите.

📌 Важно знать: Исполнительный документ (Vollstreckungstitel) имеет юридическую силу в течение 30 лет (§ 197 BGB). Долги по суду не «испаряются» сами по себе. Кредитор может прийти к вам за решением от 2010 года даже в 2040 году.

📋 Роковой документ: Vollstreckungstitel (§ 704 ZPO)

Первый вопрос, который задает квалифицированный адвокат по защите должников в Германии при звонке испуганного клиента: «Вручили ли вам исполнительный лист?». Без него любые действия приставов или блокировки банков — грубейшее беззаконие.

Основные виды исполнительных документов:

- Urteil с Vollstreckungsklausel — судебное решение, вступившее в законную силу. На нем обязательно должна стоять синяя печать судебного чиновника: «Выдано для принудительного исполнения».

- Vollstreckungsbescheid — исполнительный приказ, финал упрощенной процедуры взыскания (Mahnverfahren). Это самый частый инструмент для взыскания долгов по неоплаченным счетам.

- Notarielle Urkunde — нотариально заверенный договор с пунктом о немедленном исполнении (§ 794 ZPO). Стандартная практика для немецких банков при выдаче ипотеки, позволяющая запустить взыскание в обход долгих судов.

⚠️ Критическая зона риска: Когда вам в почтовый ящик приходит первичный судебный приказ (Mahnbescheid), у вас есть ровно 14 дней, чтобы подать возражение (Widerspruch). Это делается бесплатно и не требует сложных обоснований. Если вы пропустите этот срок, кредитор автоматически получит полноценный исполнительный лист. Если срок пропущен по уважительной причине (например, вы были в больнице или отпуске), опытный немецкий адвокат поможет подать заявление на восстановление сроков (Wiedereinsetzung in den vorigen Stand по § 233 ZPO).

🏦 Блокировка счета (Kontopfändung) и спасительный статус P-Konto

Арест банковского счета происходит молниеносно и без предупреждения. Кредитор подает заявление, суд выносит постановление PfUB, банк блокирует карту. Должник узнает об этом у кассы супермаркета или у банкомата.

Единственный способ защитить деньги на жизнь — немедленно превратить ваш счет в P-Konto (Pfandungsschutzkonto согласно § 850k ZPO). Любой банк в Германии обязан бесплатно преобразовать ваш текущий счет в защищенный по первому вашему требованию.

В 2025–2026 гг. базовый неприкосновенный минимум по такому счету составляет около €1.500 в месяц. Эти деньги никто не имеет права забрать.

Лимит защиты можно и нужно повышать, если у вас есть:

- Содержащиесяждивенцы (дети, неработающий супруг/супруга);

- Социальные выплаты (Bürgergeld, Kindergeld, Wohngeld).

Для повышения лимита необходимо предоставить в банк специальную справку (Bescheinigung) от Jobcenter, семейной кассы или адвоката.

⚠️ Лайфхак: В Германии разрешено иметь только одно P-Konto на человека. Информация о его открытии автоматически вносится в базу данных SCHUFA.

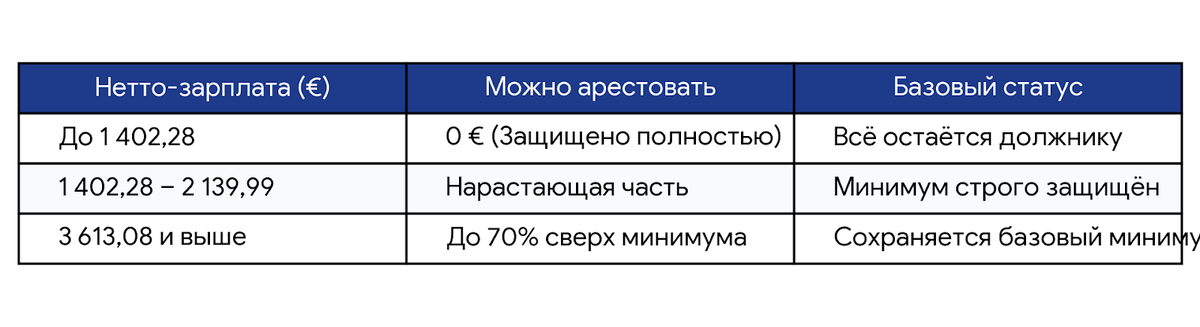

💼 Арест зарплаты (Lohnpfändung): сколько у вас вправе забрать?

Если кредитор знает, где вы работаете, он направляет исполнительный лист напрямую вашему работодателю. Тот становится Drittschuldner и по закону обязан удерживать часть вашего дохода.

Однако закон строго охраняет работающих граждан с помощью специальных таблиц ограничений (Pfandungsfreigrenzen по § 850c ZPO). Ниже представлена структура удержаний из вашей чистой (нетто) заработной платы:

Если у вас есть иждивенцы, защищенный законом минимум существенно увеличивается.

📌 Важная гарантия: Работодатель не имеет права уволить вас из-за того, что на ваше имя пришел арест зарплаты. Статья § 612a BGB прямо запрещает подобную дискриминацию, и такое увольнение легко оспаривается в суде по трудовым спорам.

🚪 На пороге Gerichtsvollzieher: ваши права при визите пристава

Когда к вам приходит судебный пристав, важно сохранять хладнокровие. Это не грабитель, а госслужащий, чьи действия жестко ограничены рамками закона.

Что пристав ИМЕЕТ ПРАВО делать:

- Войти в квартиру (но только с вашего добровольного согласия или при наличии специального ордера на обыск — Durchsuchungsbeschluss по § 758 ZPO). Без ордера входить силой он не имеет права.

- Описать имущество и наклеить на него специальные марки-наклейки (Pfandsiegel, в народе — «кукушка»).

- Изъять незащищенные ценные вещи для последующей продажи на аукционе.

Что пристав НЕ ИМЕЕТ ПРАВА описывать (§ 811 ZPO):

- Предметы первой необходимости, базовую мебель, кухонную утварь, одежду и постельное бельё.

- Профессиональный инструмент (ноутбук фрилансера, инструменты мастера), без которого вы не сможете зарабатывать.

- Детские вещи и игрушки.

- Медицинское оборудование и приборы.

- Домашних животных (§ 811 Abs. 1 Nr. 8 ZPO защищает питомцев, обеспечивающих душевный комфорт).

- Автомобиль, если вы докажете, что он жизненно необходим вам для поездок на работу или связан с инвалидностью.

Помните: между описью имущества и его реальной продажей по закону должно пройти не менее 4 недель. Это время дано вам на то, чтобы подключить компетентную юридическую защиту в Германии и обжаловать неправомерные действия.

📊 Schuldnerverzeichnis и SCHUFA: как долги уничтожают репутацию

Принудительное взыскание оставляет глубокие шрамы на вашей финансовой истории.

- Реестр должников (Schuldnerverzeichnis, § 882b ZPO): Сюда вы попадаете, если отказались заполнять декларацию об имуществе (Vermögensauskunft) или если взыскание приставом не принесло результатов. Запись держится 3 года и закрывает двери к съему квартир, кредитам и лизингу.

- SCHUFA: Частное бюро кредитных историй собирает все данные о судах, долгах и статусе вашего счета. Любые просрочки и взыскания роняют ваш рейтинг (Score).

📌 Правовой инструмент: Согласно европейскому регламенту Art. 15 DSGVO, вы имеете право раз в год бесплатно запросить отчет о своих данных на сайте meineSchufa.de. Если там содержатся устаревшие или ошибочные записи, вы имеете законное право требовать их немедленного удаления и даже претендовать на компенсацию ущерба.

💡 Как легально остановить машину взыскания?

Немецкое процессуальное право дает должнику несколько мощных юридических щитов:

- Иск против исполнения (§ 767 ZPO — Vollstreckungsgegenklage): Подается, если после суда ситуация изменилась. Например, вы уже выплатили долг, договорились о рассрочке или истекли сроки давности самого исходного требования.

- Жалоба на действия пристава (§ 732 ZPO — Erinnerung): Подается в суд, если Gerichtsvollzieher нарушил процедуру или описал защищенные законом вещи.

- Защита от жесткости (§ 765a ZPO — Vollstreckungsschutzantrag): Суд обязан полностью приостановить взыскание или выселение из жилья, если это создает sittenwidrige Härte — бесчеловечные жизненные условия (тяжелая прогрессирующая болезнь, глубокая беременность, угроза суицида или абсолютной бездомности в зимний период).

🛡️ Потребительское банкротство (Verbraucherinsolvenz) — законный шанс на обнуление

Если общая сумма долгов стала непосильной, а удержания душат нормальную жизнь, немецкое законодательство предлагает цивилизованный выход — процедуру банкротства физлиц (§§ 304–314 InsO).

Ее главная цель — Restschuldbefreiung (полное освобождение от остатка долгов).

Как проходит этот путь:

- Внесудебный этап (§ 305 InsO): Обязательная попытка договориться с кредиторами через официальный Schuldenbereinigungsplan. На этом этапе вам жизненно необходима поддержка квалифицированных юристов. Если кредиторы отказываются — выдается справка о провале переговоров.

- Судебный процесс и Wohlverhaltensperiode: Запускается процедура банкротства. С момента реформы законодательства период «хорошего поведения» длится всего 3 года (вместо прежних 6 лет). Должник обязан честно работать или искать работу и отдавать только ту часть дохода, которая превышает установленный законом минимум.

- Финал: Через 3 года суд списывает абсолютно все оставшиеся долги (будь то €50 000 или €500 000). Вы получаете абсолютно чистый лист и финансовую свободу.

Исключения из списания составляют лишь долги по умышленному невыплачиванию алиментов, уголовные штрафы и скрытые от суда обязательства.

🔑 Первые 48 часов: пошаговый план спасения

Если кризис уже наступил, у вас нет времени на панику. Действуйте по следующему алгоритму:

- Первые 2 часа: Соберите все бумаги (судебные приказы, выписки из банка, свидетельства о рождении детей для подтверждения иждивенцев). Позвоните или сходите в банк, чтобы активировать статус P-Konto.

- Первые 24 часа: Проверьте законность требований кредитора. Не пропущены ли сроки? Правильно ли начислены проценты? Оцените наличие оснований для экстренной защиты по состоянию здоровья или семейным обстоятельствам (§ 765a ZPO).

- Первые 48 часов: Не пытайтесь скрываться. Своевременно привлеченный Адвокатская канцелярия Йоханнеса Энгельманна сможет перехватить инициативу, начать официальные переговоры, остановить исполнительные действия пристава и заключить соглашение о разумной рассрочке (Ratenzahlungsvereinbarung) на выгодных для вас условиях.

Чего делать категорически нельзя:

- ❌ Игнорировать письма из судов (они все равно вступят в силу);

- ❌ Переписывать имущество на родственников в панике (это квалифицируется как уголовное преступление — Gläubigerbenachteiligung по § 283 StGB, и такие сделки легко аннулируются судом);

- ❌ Брать новые «микрозаймы» для перекрытия старых долгов.

📋 Чек-лист: 15 главных фактов о ваших правах

- Нет исполнительного листа — любые попытки взыскания незаконны.

- На первичный судебный приказ (Mahnbescheid) можно подать возражение в течение 14 дней без объяснения причин.

- Счет P-Konto автоматически защищает от ареста около €1.500 в месяц.

- Наличие детей и супруга на иждивении существенно увеличивает сумму защищенных денег.

- Судебный пристав не имеет права переступить порог вашего дома без вашего согласия, если у него нет специального судебного ордера.

- Список вещей, защищенных от изъятия, включает домашних питомцев, рабочий инструмент и базовую бытовую технику.

- Вас не могут уволить с работы из-за ареста заработанной платы.

- Тяжелая болезнь или беременность — законные основания для приостановки принудительного выселения или взыскания.

- Ошибочные данные в SCHUFA можно и нужно удалять на основании европейского регламента DSGVO.

- Судебные долги в Германии не сгорают быстро — исполнительный лист активен 30 лет.

- Потребительское банкротство — это не поражение, а законное право полностью обнулить долги всего за 3 года.

- Попытка спрятать имущество у родственников может обернуться реальным уголовным делом.

- Большинство крупных кредиторов охотно идут на снижение суммы долга до 50%, если переговоры ведет профессиональный представитель.

- Расходы на принудительное взыскание ложатся на плечи должника — промедление ежедневно увеличивает ваш долг.

- Обращение к специалистам на раннем этапе сохраняет ваши нервы, жилье и репутацию.

Если вы столкнулись с угрозой принудительного исполнения, помните: выход есть всегда, главное — действовать в правовом поле и не упускать процессуальные сроки.

Нужна квалифицированная юридическая помощь и защита от кредиторов в Германии? Наши контакты:

🏢 Адвокатская канцелярия Йоханнеса Энгельманн

📍 Schillerstr. 4-5, 10625 Berlin

📞 Тел: +49 30 310 13 310

📲 WhatsApp / Viber: +49 176 66 888 948

✉️ E-mail: info@advokat-engelmann.de

🔗 Telegram: t.me/advoberlin

🌐 Официальный сайт: https://www.advokat-engelmann.de/

Все права защищены. При републикации материалов ссылка на первоисточник обязательна.