Судя по последним данным, через две недели россиян со вкладами ждёт продолжение тренда на снижение ставок. Ключевое заседание ЦБ уже прошло, и оно задало направление для всего рынка. Сразу скажу: эпоха сверхвысоких ставок заканчивается, и сейчас наступает момент, когда важно действовать, чтобы сохранить доходность.

Вот что конкретно изменится и что это значит для вас.

🎯 Что уже произошло: ключевая ставка снижена

19 июня 2026 года Банк России принял решение снизить ключевую ставку. Правда, сделал это более осторожно, чем ожидало большинство аналитиков: ставка была уменьшена на 0,25 процентного пункта — с 14,5% до 14,25%.

Этот шаг стал сигналом для банков, которые уже начали пересматривать свои предложения по вкладам.

📉 Что будет со ставками по вкладам

Сразу после решения ЦБ эксперты спрогнозировали дальнейшее снижение доходности депозитов.

- Максимальные предложения в крупных банках, вероятно, сместятся в диапазон 14–15% годовых.

- Стандартные предложения могут опуститься ближе к 12–13%.

Банки уже начали закладывать это решение в свои новые условия. Если в мае можно было найти годовой вклад под 12–13%, то после июньского решения ставки по новым договорам могут упасть до 11,5–12,5%.

🔭 Что будет дальше: прогнозы на будущее

В ближайшие две недели и далее тренд на снижение, скорее всего, продолжится. Банки будут постепенно адаптировать свои линейки вкладов под новые реалии.

- Краткосрочные вклады (до полугода): По прогнозам, их доходность к концу года может закрепиться в диапазоне 9–11%.

- Долгосрочные вклады (от 1 года): Ставки по ним могут опуститься ниже 8% годовых.

Следующее опорное заседание ЦБ, на котором может быть принято новое решение по ставке, состоится 24 июля.

💎 Что делать вкладчикам

В этой ситуации главная стратегия — зафиксировать текущую, еще относительно высокую ставку на как можно более долгий срок.

Вот несколько конкретных шагов:

- Обратите внимание на долгосрочные вклады. Самый логичный и потенциально самый выгодный шаг сейчас — открыть вклад на срок от 1 года до 3 лет. Это позволит вам «заморозить» текущую ставку, даже если ключевая ставка продолжит снижаться.

- Будьте осторожны с короткими вкладами. Вклады на 3–6 месяцев сейчас более рискованны: когда их срок закончится, вы, скорее всего, сможете открыть новый вклад только по более низкой ставке.

- Рассмотрите диверсификацию. Эксперты советуют не хранить все сбережения только в краткосрочных вкладах. Рационально распределить накопления между несколькими инструментами: часть оставить в краткосрочных вкладах для сохранения ликвидности, а часть зафиксировать на длинных сроках. В качестве дополнения можно рассмотреть облигации, драгоценные металлы или покупку иностранной валюты.

Диверсификация в текущей ситуации — это не просто абстрактный совет, а необходимая стратегия, позволяющая одновременно зафиксировать высокую доходность, сохранить доступ к деньгам и обезопасить сбережения.

Вот как это можно реализовать на практике.

🔐 1. Защита: распределение по банкам в пределах лимита АСВ

Государство гарантирует возврат вкладов в случае отзыва лицензии у банка, но только в пределах 1,4 млн рублей на одного вкладчика в одном банке (включая проценты).

Как защитить крупную сумму:

- Если у вас более 1,4 млн рублей, разбейте сбережения между 2–3 разными банками, соблюдая лимит в каждом.

- Это не только страхует от отзыва лицензии, но и защищает от технических сбоев — если в одном банке зависнут переводы или приложение, у вас останется доступ к деньгам в другом.

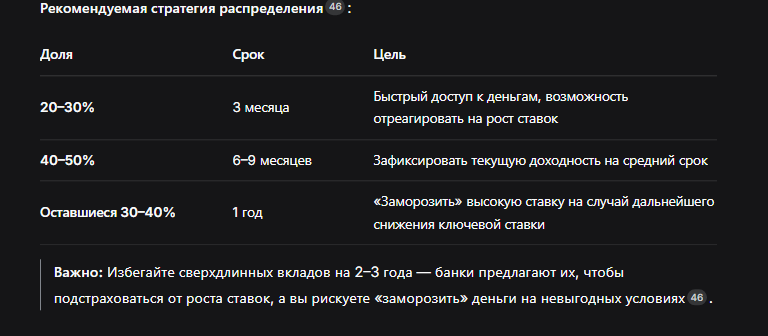

⏳ 2. Распределение по срокам: баланс доходности и доступности

Ставки по вкладам уже начали снижаться: за полгода средняя ставка упала с 11,1% до 10,2%, а к концу года доходность по вкладам до полугода может закрепиться на уровне 9–11%, а по годовым — опуститься ниже 8%.

Рекомендуемая стратегия распределения:

Важно: Избегайте сверхдлинных вкладов на 2–3 года — банки предлагают их, чтобы подстраховаться от роста ставок, а вы рискуете «заморозить» деньги на невыгодных условиях.

📈 3. Альтернативные инструменты: за пределами вкладов

Чтобы не терять доходность на фоне падающих ставок, часть средств можно направить в другие инструменты.

Облигации — одна из главных альтернатив вкладам в 2026 году:

- ОФЗ (государственные облигации) считаются одним из самых надёжных вариантов, часто предлагают доходность выше вклада.

- Облигации с фиксированным купоном дают предсказуемый доход, а флоатеры (с плавающим купоном) защищают от дальнейшего снижения ставок.

Золото — защитный актив. В апреле 2026 года объём торгов золотом на бирже достиг 412 млрд рублей, что в 2,5 раза больше, чем год назад.

Акции — для тех, кто готов к большей волатильности. Эксперты рекомендуют рассматривать акции первого эшелона, входящие в индекс Московской биржи.

💎 Примерная структура портфеля на 2026 год

Экономист Пётр Щербаченко предлагает следующее распределение:

Практические шаги прямо сейчас

- Проверьте, не превышает ли сумма в одном банке 1,4 млн рублей. Если да — распределите излишки по другим надёжным банкам.

- Разбейте сбережения по срокам — часть на короткий срок для ликвидности, часть на 6–12 месяцев для фиксации ставки.

- Рассмотрите альтернативы — облигации или золото могут стать хорошим дополнением к депозитам.

- Не гонитесь за максимальной ставкой, если она связана с жёсткими условиями. Вклад с возможностью пополнения или частичного снятия, даже чуть менее доходный, в итоге может оказаться выгоднее.

Главный принцип диверсификации — не вкладывать все деньги в один инструмент. Баланс между доходностью, доступностью и безопасностью позволит вам адаптироваться к изменениям на рынке и сохранить сбережения.