Лето 2026 года подкинуло автомобилистам новые правила игры. Банк России немного смягчил ключевую ставку, но цены на машины и запчасти продолжают ползти вверх. Что делать, если колеса нужны прямо сейчас, а свободных денег почти нет? Я разобрал 4 сценария покупки машины в кредит в июне 2026 года, сравнил реальные цифры и выяснил, какой путь приведет к экономии, а какой — к финансовой яме.

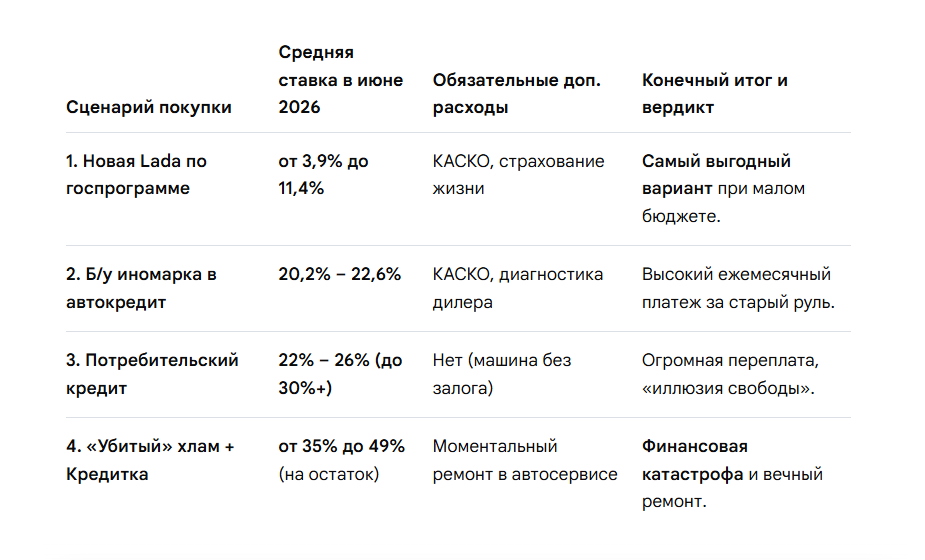

📊 Сводный график-таблица: Сколько стоит кредит в июне 2026 года, чтобы не утонуть в рекламных обещаниях, посмотрите на реальную банковскую статистику ПСК (полной стоимости кредита) и скрытых расходов на начало лета:

Сценарий 1: Новая российская машина в целевой автокредит (Госпрограмма)

Покупка новой Lada Granta или Vesta в июне 2026 года — это самый рабочий способ уехать из салона без денег.

- Как это работает: Государство выделяет субсидии, которые покрывают 20% от стоимости машины (для жителей ДФО — 25%) в качестве первоначального взноса. Программа доступна учителям, медикам, участникам СВО и семьям с детьми.

- Плюсы: Минимальная ставка по субсидированным программам (в среднем около 10-11%, а по акциям — еще ниже). Машина на гарантии, голова о ремонтах не болит.

- Минусы: Обязательный залог авто в банке и оформление КАСКО, которое увеличивает общую стоимость сделки.

Сценарий 2: Подержанная иномарка через автокредит

Попытка взять в кредит условный 10-летний Hyundai Solaris или Ford Focus.

- Как это работает: Вы оформляете целевой кредит на б/у автомобиль через автосалон или банк-партнер.

- Плюсы: Вы получаете иномарку, которая по уровню комфорта все еще может превосходить базовую отечественную машину.

- Минусы: Ставки на б/у автомобили в июне 2026 года кусаются — выше 20% годовых. Добавьте сюда новые жесткие требования ЦБ к подтверждению доходов (кредит «по двум документам» больше не работает). Ежемесячный платеж за старую машину будет неподъемным для семейного бюджета.

Сценарий 3: Покупка машины через обычный Потребительский кредит

Вы берете наличные в банке и идете покупать авто у частника на вторичном рынке.

- Плюсы: Машина не идет в залог банку, ее можно сразу продать. Не нужно покупать дорогое КАСКО.

- Минусы: Финансовые эксперты называют это «иллюзией контроля». Ставки по потребительским кредитам летом 2026 года держатся на уровне 22–26%, а порой переваливают за 30%. Разрыв в переплате по сравнению с автокредитом на длинной дистанции может составить до 1 миллиона рублей. Вы просто дарите эти деньги банку ради того, чтобы ПТС лежал дома, а не в залоге.

Сценарий 4: Экстремальный. Машина за 200к + Кредитная карта на ремонт

Вы покупаете «живую легенду» российского автопрома на ходу за 200 000 рублей, а еще 100 000 рублей снимаете или тратите с кредитки на то, чтобы она хотя бы тормозила.

- Плюсы: Быстрый старт. Не нужно собирать гору справок для банка.

- Минусы: Самый опасный капкан. Кредитные карты имеют скрытые комиссии за снятие наличных и гигантские проценты после окончания льготного периода (в 2026 году это 35–50% годовых). Автомобиль за 200 тысяч в июне 2026 года — это металлический полуфабрикат. Он будет ломаться каждую неделю. В итоге вы останетесь без работающей машины, но с долгом под грабительский процент.

🔥 Вердикт: Что же выбрать?

Если денег мало, не ищите легких путей на автобарахолках. Рыночные ставки на старые машины (сценарии 2, 3 и 4) сейчас разорительны.

Самым трезвым и экономически оправданным решением в текущих реалиях является Сценарий №1 (Новое авто отечественной сборки по госпрограмме). Да, вы будете ограничены залогом, но низкая процентная ставка и отсутствие трат на автосервис в ближайшие 3 года сохранят ваши нервы и кошелек.