— Мама Эля всех потрясла. Благостно

— Как ДжиПи Морган Сбер продавал

— Помните крипту Трампа?

— Обстановка с судоходством в Ормузском проливе

Такие дела

***

Уставной капитал – 4 трлн ₽!

Встречали такое?

А мы встречали. Вчера. Бродили по облигационному рынку в секторе ВВВ в поисках чего-нибудь такого интересненького и доходного. И нашли.

ООО «Оил Ресурс», ИНН 4012004991

Компания, кстати, находится в процессе реорганизации. Почему обратили внимание? По фильтру доходности выскочила одна из их бумаг с погашением в апреле 2027. Стали смотреть внутрянку. Ну и уставной прям впечатлил. Такой себе нонейм бензооптовик и 4 трлн! Кстати, динамика основных «прибыльных» показателей неплохая.

Тут просто стало интересно, откуда 4 трлн. Ответы на подобные вопросы можно найти в отчётности. Особенно в консолидированной. Рекомендую с ней иногда знакомиться. Найти отчётность любой публичной компании можно совершенно бесплатно в Центре раскрытия корпоративной информации Интерфакса.

А дальше я просто дам выдержку из консолидированной отчётности за 2025 год, чтобы вы понимали, как можно внезапно получить 4 трлн ₽ уставного капитала. Замечу, в 2024 его не было.

За 2025 год Группой были приобретены исключительные права на патенты на использование изобретений, которые Группы использует для выполнения научно-исследовательских работ при строительстве и эксплуатации газовых и нефтяных скважин.

В 2025 году группа компаний активно развивала технологию термохимического воздействия (ТХВ). В рамках этого направления был создан собственный Научно-технический центр.

Технологий ТХВ направлена на рентабельное вовлечение в промышленную добычу потенциала трудноизвлекаемых запасов, недоступных для существующих методов увеличения нефтеотдачи. В отличие от широко применяемой технологии поддержания пластового давления, которая позволяет извлекать не более 30% нефти, технология ТХВ способна повысить рентабельный КИН (коэффициент извлечения нефти) до 60%. В основе этого метода лежит закачка сверхкритичной воды при высоких температурах (до 550 С) и давлении (до 60 МПА) в нефтеносный пласт. ( дальше технические тонкости)

В сентябре 2025 АО «Кириллица» в рамках заключения лицензионных договоров передала дочерней компании ООО «Оил Ресурс» исключительные права на использование патентов на технологию термохимического воздействия. Права были внесены в уставной капитал ООО «Оил Ресурс» в виде неденежного вклада единственного участника общества.

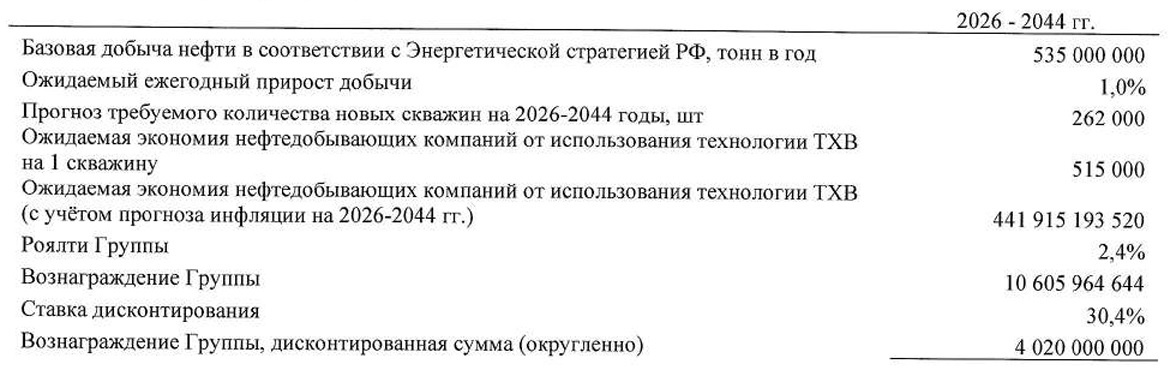

Стоимость патентов по результатам оценки, проведенной с привлечением независимого оценщика (в отчётности есть сведения по оценщику), составила 4 020 000 000 ₽

На картинке я дал обобщённую количественную информацию об основных исходных данных и допущениях, использованных при переоценке.

Буду благодарен нашим профильным подписчикам, которые в комментариях объяснят нам про эту волшебную технологию.

А мы пока прикупили облигаций Оил Ресурс. Чуть-чуть. Повторять не рекомендую!

***

На неделе отечественное трейдинго-экономическое сосаити подкосило

Оказалось, что сам JPMorgan избавился от акций Сбера с мегадисконтом в 70%. Всё было строго секретно. В марте. Объем не раскрывается, покупатель не раскрывается. Всё пропало.

Какие претензии случились у отечественных богов трейдинга и финансов?

Ну, во-первых, русские активы до того всем неинтересны, что их просто выкидывают в мусорку (за 30%). Сия сделка – «зеркало российской экономики 2026 года»!

Ну вы поняли? Простынь, кладбище.

Во-вторых, отечественные инвесторы всё узнают из писем американского банка, а сам Сбер ничего не говорит и не оправдывается. Доколе?

В-третьих, новый покупатель ни разу не дурак. Раз купил с дисконтом в 30% (насчитали цену в 95 рублей), значит немедленно всё это вкинет в рынок и хана акциям Сбера. Под мощнейшим предложением они рухнут в район 100 рублей.

Ну давайте маленько пройдемся.

Отечественные заблокированные активы выкупались всю дорогу с 2022 года. Теми или иными путями. С теми самыми дисконтами. Если мамкины трейдеры этого не знаю, ну что поделать. Выкупались они в том числе и потому, что появился шанс забрать их у недружественных нам партнёров с солидным дисконтом.

Далее, непонятно, по каким таким причинам Сбер что-то кому-то должен сообщать. Ежедневно на рынке проходят миллиардные объёмы в торгах акциями Сбера. Должен ли Сбер сообщать о каждом переходе права собственности? Да, есть отсечка по объёму у публичных компаний, точнее по доле. Но таки была ли она?

Почему сообщил об этом JPMorgan? Потому что он являлся банком-депозитарием по программе депозитарных расписок Сбера. Депозитарные расписки – это такие бумажки на зарубежной бирже, которые позволяют зарубежным инвесторам владеть акциями, к примеру, нашей компании, не заходя на нашу биржу. Программа в 2022 году приказала долго жить. Но акции, которые под депозитарными расписками (по 4 на 1 расписку), висели. Сейчас (в марте) их продали. Поэтому депозитарий и разослал письма держателям расписок, что так и так, извольте получить вашу соразмерную долю в долларах. Что тут кому должен лично Сбер – непонятно. Ну у нас как обычно всем все должны.

Продолжаем. Да, кстати, на конец 2022 года было выпущено 21 586 948 000 обыкновенных акций Сбера.

Так вот. Если мы пройдем по ссылке, то обнаружим раздел про депозитарные расписки на акции. А в нём еще одна ссылка на ресурс adr.com самих Морганов, а если конкретно, то на страничку по распискам. Кстати, вот по этой ссылке, можно ознакомиться непосредственно с информационным сообщением о закрытии и продаже.

На данной страничке доступна информация о Топ-10 институциональных держателях расписок. На них приходилось 257 376 штук. Или (вспоминаем про 1 к 4) 1 029 504 акции.

Справедливости ради отмечу, что есть еще DR Sberbank 144A. Ссылка там же на сайте Сбера. Это расписки для ограниченного круга квалифицированных инвесторов. По ним отсутствует какая-либо информация о держателях и объёмах, а последнее действие датируется 13 января 2023 года.

Учитывая, что на акциях Сбера вчерашнее информационное сообщение отразилось от слова никак (они падали вместе с остальным рынком), можно предположить, что речь таки шла как раз о тех самых 257 376 расписках. Что, как вы понимаете, капля в море.

Ну и к вопросу о немедленной продаже. Да, приятно купить за треть стоимости и тут же продать за полную. Но есть маленько другой вариант. Сбер регулярно выплачивает дивиденды (2022 год не берем во внимание). Размеры дивидендных выплат ежегодно растут. Так, за 2025 год (т.е. в этом году) Набсовет Компании рекомендовал выплатить дивиденды в размере 37,64 рубля. И если принять, что акции купили за 95 рублей, получается дивидендная доходность ~40% годовых. И она будет расти, если будет расти размер дивидендов. На самом деле, это прямо весьма шоколадные инвестиции.

Такая вот история про JPMorgan и Сбер.

***

В пятницу мама Эля всех немножко потрясла. Потряслись и ОФЗ. Индекс RGBI упал более чем на половину процента. Богоугодно!

Индекс, ты только не расти до июля. У нас в июле закуп облигаций в «детский» портфель. Мы желаем скупать их дёшево, дабы процент выходил большой.

Ну и когда индекс упадёт на одну из тех разноцветных кривых, также всем рекомендую покупать. Возможно, даже на последнее.

***

Маркетологи у Пенсионного фонда ВТБ огонь!

***

Друзья, помните крипту имени Трампа и его супружницы Мелании?

Вот они. Две монетки. Красота же! А как перспективно пиарились!

***

Ситуация с судоходством в Ормузском проливе на 20 июня

по версии породистого издания Блоомберг

Короче, меморандум меморандумом. Но не всё так однозначно. Также одной из причин печального положения дел называют наличие порядка 80 мин на основном судоходном пути. И что-то не так с GPS.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики: StockGamblers