Спойлер: я тоже когда-то брала микрозайм «до зарплаты» — думала, что на пару дней. А через два месяца сумма выросла почти в два с половиной раза, и я не понимала, как это вообще произошло. Сейчас таких «сюрпризов» уже не будет.

То чувство, когда в конце месяца денег нет, а до зарплаты ещё неделя. И ты берёшь в МФО 10 000 рублей «на пару дней». Казалось бы, мелочь. Но через месяц оказывается, что должна уже 15 000. Ещё через месяц — 23 000. И это не жадность банка. Это были правила игры.

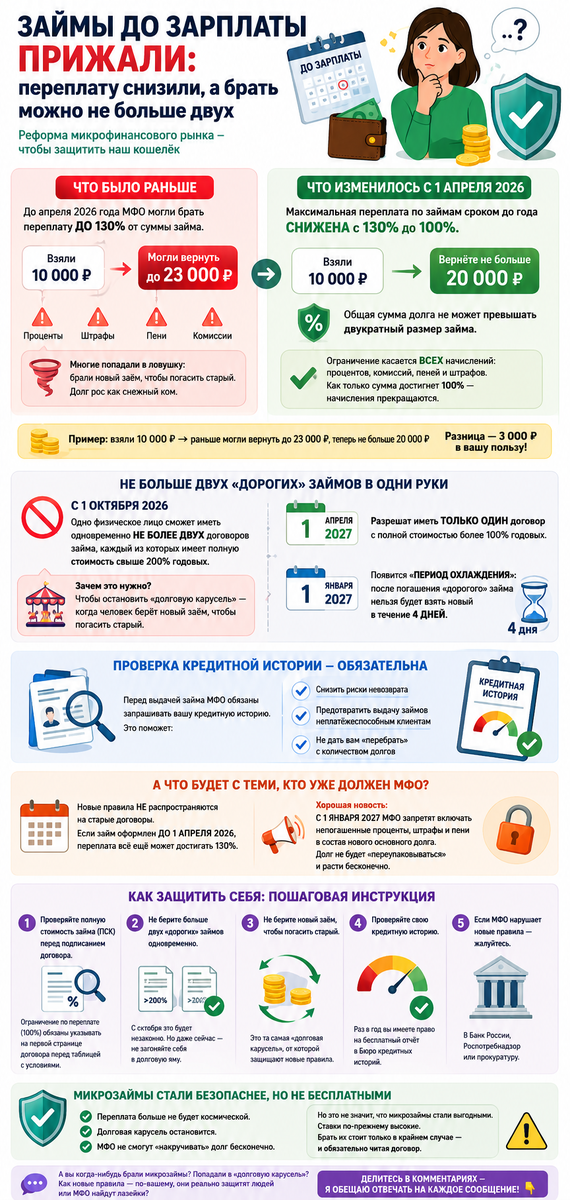

До апреля 2026 года.

Государство наконец-то услышало миллионы людей, которые попадали в эту «долговую спираль». И с 1 апреля 2026 года началась большая реформа микрофинансового рынка--1. Обещают, что теперь микрозаймы станут безопаснее. Разберёмся, что реально изменилось и как это защитит наш с вами кошелёк.

🧮 Что было раньше: долговая петля за 2 месяца

До апреля 2026 года микрофинансовые организации (МФО) могли брать с вас переплату до 130% от суммы займа.

Что это значило на практике?

Вы берёте 10 000 рублей. С учётом процентов, штрафов, пеней и комиссий общая сумма, которую вы обязаны вернуть, могла достигнуть 23 000 рублей-. И это при том, что вы взяли всего на пару недель.

Многие попадали в ловушку: брали новый заём, чтобы погасить старый. Долг рос как снежный ком. И вырваться из этого круга было практически невозможно.

📅 Что изменилось с 1 апреля 2026: переплата — не больше 100%

С 1 апреля 2026 года максимальная переплата по микрозаймам сроком до года снижена со 130% до 100%.

Теперь, сколько бы вы ни брали, общая сумма долга не может превышать двукратный размер займа. Это правило распространяется на все новые кредиты и займы, которые выдаются на срок не более года банками, МФО, ломбардами и кредитными кооперативами.

Пример:

- Раньше: взяли 10 000 ₽ → могли вернуть до 23 000 ₽

- Теперь: взяли 10 000 ₽ → вернёте не больше 20 000 ₽

Разница — 3 000 рублей. Для семейного бюджета это не мелочь. А если сумма больше? Экономия становится ещё ощутимее.

Важный нюанс: Это ограничение касается всех начислений — процентов, комиссий, пеней и штрафов-. МФО больше не смогут «накручивать» долг бесконечно. Как только общая сумма платежей достигнет 100% от тела займа — начисление прекращается.

🚫 С октября 2026: не больше двух «дорогих» займов в одни руки

Но это ещё не всё. С 1 октября 2026 года вступает в силу следующее ограничение: одно физическое лицо сможет иметь одновременно не более двух договоров займа, каждый из которых имеет полную стоимость свыше 200% годовых.

Простыми словами: если у вас уже есть два «дорогих» микрозайма (со ставкой выше 200% годовых), МФО не сможет выдать вам третий.

Зачем это нужно? Чтобы остановить «долговую карусель» — когда человек берёт новый заём, чтобы погасить старый. Раньше это было возможно. Теперь — нет.

Что дальше?

- С 1 апреля 2027 года разрешат иметь только один договор с полной стоимостью более 100% годовых.

- И с 1 января 2027 года появится «период охлаждения»: после погашения «дорогого» займа нельзя будет взять новый в течение 4 дней.

🔍 Что ещё изменилось: проверка кредитной истории

Раньше МФО не всегда проверяли, сколько у вас уже займов и какие у вас долги. Теперь — обязаны.

Перед выдачей займа МФО должны запрашивать вашу кредитную историю. Это поможет:

- Снизить риски невозврата

- Предотвратить выдачу займов неплатёжеспособным клиентам

- Не дать вам «перебрать» с количеством долгов

Для бизнеса тоже есть изменения: максимальная сумма займа для ИП и юрлиц выросла с 5 до 15 миллионов рублей. Но это уже отдельная история.

⚠️ А что будет с теми, кто уже должен МФО?

Важный вопрос. Новые правила не распространяются на старые договоры. Они касаются только новых займов, оформленных с 1 апреля 2026 года.

Если у вас уже есть долг перед МФО, заключённый до этой даты, переплата всё ещё может достигать 130%.

Но есть хорошая новость. С 1 января 2027 года МФО запретят включать непогашенные проценты, штрафы и пени в состав нового основного долга. Это значит, что долг не будет «переупаковываться» и расти бесконечно.

🛡️ Как защитить себя: пошаговая инструкция

Теперь, когда правила изменились, важно знать, как ими пользоваться.

1. Проверяйте полную стоимость займа (ПСК) перед подписанием договора.

Ограничение по переплате (100%) теперь обязаны указывать на первой странице договора перед таблицей с индивидуальными условиями. Если этого нет — насторожитесь.

2. Не берите больше двух «дорогих» займов одновременно.

С октября это будет незаконно. Но даже сейчас — не загоняйте себя в долговую яму.

3. Если у вас уже есть несколько займов, не берите новый, чтобы погасить старый.

Это та самая «долговая карусель», от которой защищают новые правила.

4. Проверяйте свою кредитную историю.

Раз в год вы имеете право на бесплатный отчёт в Бюро кредитных историй. Убедитесь, что все ваши долги отражены верно.

5. Если МФО нарушает новые правила — жалуйтесь.

В Банк России, Роспотребнадзор или прокуратуру.

💎 Вместо итога: микрозаймы стали безопаснее, но не бесплатными

Новые правила — это огромный шаг вперёд. Переплата больше не будет космической. Долговая карусель остановится. МФО не смогут «накручивать» долг бесконечно.

Но это не значит, что микрозаймы стали выгодными. Ставки по-прежнему высокие. И брать их стоит только в крайнем случае — и обязательно читая договор.

Главное, что теперь у нас, простых людей, появилась защита. Закон на нашей стороне.

И это не может не радовать.

💬 А вы когда-нибудь брали микрозаймы? Попадали в «долговую карусель»? Как новые правила — по-вашему, они реально защитят людей или МФО найдут лазейки? Делитесь в комментариях — я обещаю отвечать на каждое сообщение!