«Aster усиливает рост: DEX запускает 198% обратный выкуп и обновлённую модель сжигания» - такие заголовки сейчас разлетаются по всем крипто-СМИ.

Звучит как дефицит. Логика простая: меньше токенов в обращении - выше цена при том же спросе. Проблема в том, что эта логика работает только при определённых условиях. Большинство заголовков про бёрн эти условия не упоминают. Но самое опасное заблуждение инвесторов звучит ещё проще: «любое сжигание автоматически делает токен ценнее». На практике рынок видел десятки проектов, которые сжигали миллиарды токенов, а цена продолжала падать. Причина проста - спрос оказался слабее сокращения предложения. Поэтому сам факт бёрна ещё ничего не гарантирует. Важно понимать масштаб и источник этого механизма.

Разберём механику именно на кейсе Aster - и ещё на двух показательных примерах - а в конце дам чек-лист для проверки любого проекта за 5 минут.

Как бёрн должен работать в теории.

Базовая экономика дефицита: сократил предложение → при стабильном или растущем спросе цена идёт вверх.

Но токен - не золото и не нефть. Бёрн не создаёт ценность сам по себе. Он лишь убирает часть предложения. Если убранное предложение и так не торговалось - для рынка ничего не изменилось.

Вот почему важно смотреть не на цифру в заголовке, а на три вещи: источник денег на выкуп, чьи токены сжигаются, и что происходит с разлоками параллельно.

Пример 1: BNB - бёрн который работает 8 лет.

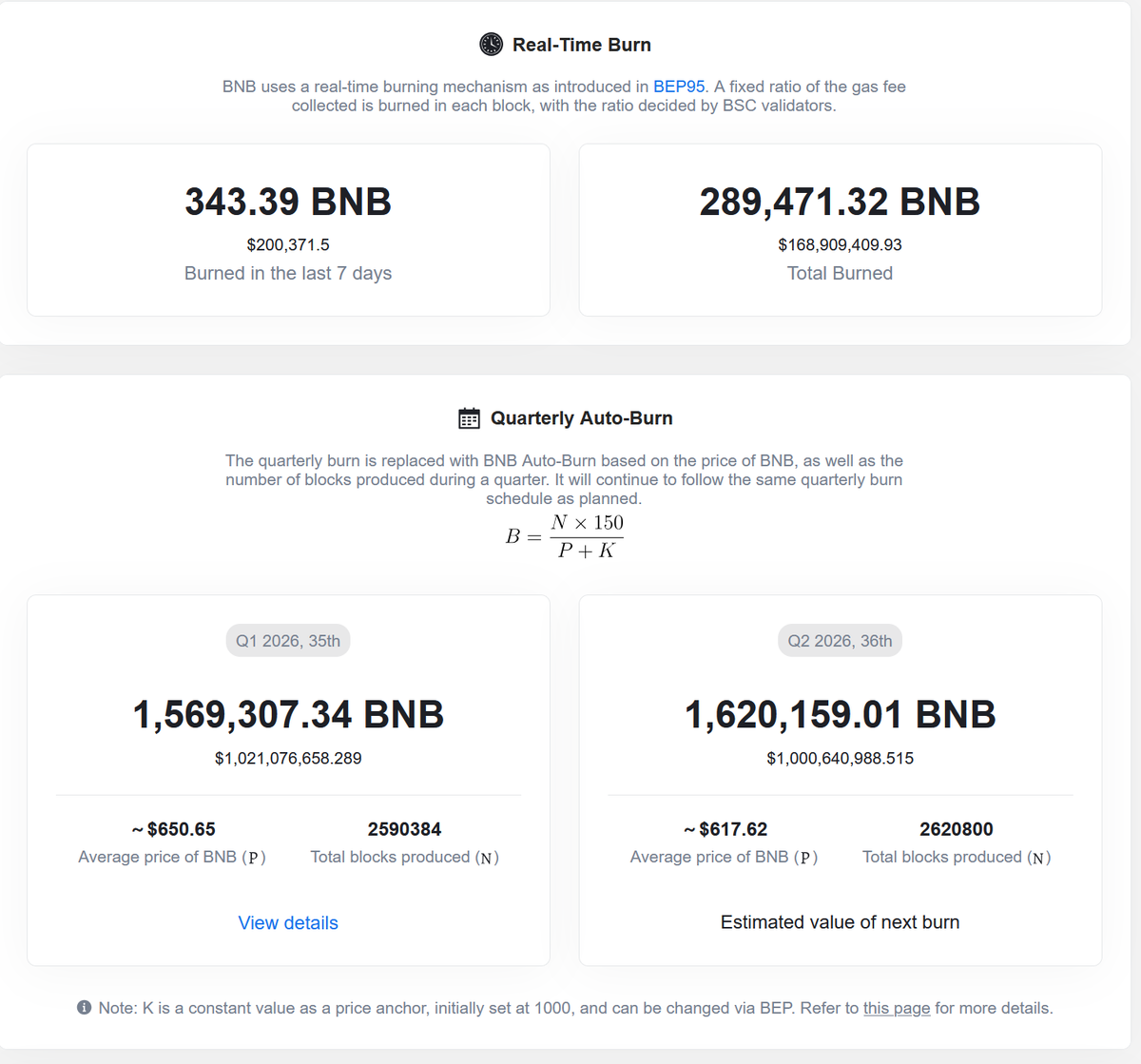

Binance Coin - эталонный пример долгосрочно работающего бёрна.

Механика: биржа Binance ежеквартально направляет часть прибыли на выкуп BNB с рынка с последующим сжиганием. Цель - сократить supply с изначальных 200 млн до 100 млн токенов.

Это работает потому что:

— Источник финансирования реальный: прибыль крупнейшей биржи мира от комиссий

— Процесс идёт восемь лет подряд, не разовая акция

— Прозрачность: каждый квартальный отчёт публикуется с расчётом

Это пример где бёрн подкреплён живым денежным потоком огромного бизнеса. Именно поэтому BNB остаётся в топ-10 криптовалют годами, несмотря на отсутствие "хайповых" нарративов вокруг токена.

Пример 2: EIP-1559 на Ethereum - автоматический бёрн без решений команды.

В августе 2021 года Ethereum внедрил механизм EIP-1559: часть комиссии за газ при каждой транзакции сжигается автоматически.

Особенность этого бёрна: он не зависит от решений команды или фонда. Чем активнее используется сеть — тем больше ETH сгорает. В периоды высокой активности (NFT-бумы, крупные DeFi-события) сеть временами становилась дефляционной - сжигалось больше ETH, чем выпускалось через эмиссию валидаторам.

Почему это сильный пример:

— Привязан напрямую к реальному использованию сети, не к маркетинговым решениям

— Полностью прозрачен и проверяем в реальном времени

— Не может быть "накручен" разовой пиар-акцией

Пример 3: ASTER - свежий кейс июня 2026, разбираем по чек-листу.

17 июня 2026 года платформа Aster объявила масштабный апгрейд токеномики. Механика: 99% ежедневных комиссий платформы автоматически идут на выкуп ASTER с открытого рынка, и равная сумма дополнительно сжигается из резервов. Цель — сократить общий supply с 8 млрд до 3 млрд токенов.

Рынок отреагировал мгновенно: цена выросла примерно на 15% до $0,75, объём торгов подскочил до $633,88 млн при капитализации $1,82 млрд.

Но здесь важно не путать реакцию рынка на новость и долгосрочный эффект токеномики. Рост после анонса отражает ожидания инвесторов. Реальный эффект байбэка станет понятен только спустя месяцы, когда накопится статистика по объёму комиссий и количеству токенов, которые фактически будут выкуплены и выведены из обращения.

Прогоним этот кейс через три вопроса - и покажу прямо по шагам, где я это проверяла.

Шаг 1. Откуда деньги на выкуп.

→ Захожу на сайт проекта https://docs.asterdex.com → ищу раздел с объявлением токеномики или Tokenomics в документации.

→ Смотрю формулировку: откуда берётся источник средств - из выручки или из казначейского резерва.

Что нахожу: 99% дневных торговых комиссий идут на автоматический выкуп с рынка каждый день. Плюс второй канал - каждый новый токен, листящийся через permissionless-процесс на Aster Spot, платит сбор в 50 000 USDT, который тоже идёт в общий пул байбэка.

Вывод: это не премайн который сжигают для красивой цифры - это живой денежный поток от деятельности протокола. Плюс в копилку.

Однако остаётся ещё один вопрос: насколько велик этот денежный поток относительно капитализации проекта. Если протокол зарабатывает условные $20 000 в день, а капитализация составляет миллиарды долларов, влияние байбэка может оказаться ограниченным. Поэтому после проверки механики всегда полезно оценить масштаб выкупа относительно размера самого рынка токена.

Шаг 2. Чьи токены горят.

→ Ищу в анонсе уточнение: из какого именно резерва идёт сжигание - командного, инвесторского, экосистемного.

Что нахожу: первым под сжигание идёт именно аллокация команды. Biweekly-бёрны постепенно уменьшают резерв команды - это отслеживается ончейн в реальном времени через explorer по адресу резервного кошелька, указанному в анонсе.

Вывод: в индустрии где аллокации команды часто остаются нетронутыми годами, такой подход - редкость. Ещё один плюс.

Шаг 3. Что с разлоками параллельно.

→ Захожу на страницу токена ASTER на CoinMarketCap → Token Unlocks.

→ Смотрю две вещи: сколько токенов уже в обращении (Allocation), и какая часть ещё заблокирована и должна выйти на рынок в будущем (Unlock Schedule).

Что вижу: примерно треть всех токенов уже разблокирована и торгуется. Остальное - больше половины supply - это крупный резерв под названием "Airdrop", который пока заморожен и не имеет конкретной даты выхода на рынок. Доля команды на сегодня тоже ещё не разблокирована, и предстоящих крупных анлоков по графику не запланировано.

Вывод: в данном случае встречного давления от разлоков нет - заблокированные токены не имеют объявленного графика выхода на рынок. Это плюс к общей картине: байбэк сжимает supply, а резкого встречного выброса токенов в ближайшее время не предвидится.

Главный урок этого шага: не доверяй цифрам из новостных пересказов и заголовков. Заходи на вкладку Token Unlocks там смотри актуальную структуру - данные обновляются в реальном времени и репортятся напрямую проектом.

Дополнительный нюанс который путает новичков.

Когда слышишь "buyback-and-burn", интуитивно кажется: выкупили токен с рынка → тут же сожгли. Одно действие.

У Aster это не так. Здесь на самом деле два отдельных процесса, и их легко перепутать.

В самом анонсе токеномики (X-аккаунт @Aster_DEX) есть отдельная строка про судьбу выкупленных токенов - не путай её с формулировкой про сжигание, это два разных предложения в тексте.

Процесс 1 - Байбэк идёт не на сжигание, а стейкерам.

Комиссии платформы → выкуп ASTER с рынка → эти токены НЕ сгорают. Они раздаются как награда тем, кто застейкал свой ASTER (это называется veASTER). По сути - это дивиденд держателям, а не дефляция сама по себе.

Процесс 2 - Сжигание идёт отдельно, из резерва.

Параллельно, из резервного фонда проекта (начиная с доли команды) сжигается такая же сумма токенов. Вот это и есть реальное сокращение общего количества ASTER.

Почему это вообще важно понимать?

Итоговый эффект на supply одинаковый в обоих случаях - токенов в обороте становится меньше. Но смысл разный:

— В классической модели типа BNB - выкупленные токены сжигаются напрямую. Выгоду получает буквально весь рынок, через рост дефицита.

— У Aster - выкупленные токены получает конкретная группа людей (те кто застейкал), а сжигается отдельный резерв.

Это нормальная и рабочая схема, ничего плохого в ней нет. Но если ты не застейкал свои ASTER - ты не получаешь часть той самой "выгоды от байбэка", про которую кричит заголовок. Тебе достаётся только косвенный эффект от сокращения supply через сжигание резерва.

Итоговая оценка ASTER по нашему чек-листу:

✅ Деньги на выкуп поступают из реальной деятельности протокола.

✅ Под сжигание попадает командная аллокация, а не только неиспользуемые резервы.

✅ На текущий момент не видно крупных анонсированных анлоков, которые могли бы нивелировать эффект сокращения предложения.

⚠ Главный риск остаётся прежним: эффективность модели напрямую зависит от объёмов торговли на платформе. Если активность пользователей снизится, объём комиссий уменьшится, а вместе с ним сократится и объём ежедневного байбэка.

Поэтому сегодня ASTER выглядит скорее как качественный пример продуманной токеномики, чем как очередная маркетинговая акция со словом «burn» в заголовке.

ФИНАЛЬНЫЙ ЧЕК-ЛИСТ ПРОВЕРКИ BUYBACK & BURN ЗА 5 МИНУТ.

Перед тем как покупать токен после новости о байбэке или сжигании, задай себе 5 вопросов:

1️⃣ Откуда берутся деньги на выкуп?

Из прибыли и комиссий или просто из резервов проекта?

2️⃣ Выкупленные токены сжигаются или кому-то распределяются?

Стейкерам, команде, фонду или действительно удаляются из обращения?

3️⃣ Какие именно токены сжигаются?

Командные, инвесторские, экосистемные или те, которые и так не находились на рынке?

4️⃣ Есть ли крупные анлоки в ближайшие месяцы?

Если новые токены выходят быстрее, чем старые сжигаются, эффект бёрна может оказаться незаметным.

5️⃣ Насколько большой байбэк относительно капитализации проекта?

Важно не только наличие механики, но и её масштаб.

Если на большинство вопросов ответ положительный - новость заслуживает внимания. Если нет - перед тобой может быть просто красивый маркетинговый заголовок.

Главный вывод простой: сам по себе бёрн ничего не гарантирует. Цена растёт не потому, что проект нажал кнопку «сжечь токены», а потому что за этим стоит реальный спрос, выручка и использование продукта.

Поэтому в следующий раз, когда увидишь новость о миллиардных сжиганиях и «дефляционной токеномике», не смотри на цифру в заголовке. Смотри на источник денег, структуру supply и график разлоков.

Именно там обычно скрывается разница между сильной токеномикой и красивым маркетингом.