Замминистра строительства и ЖКХ Никита Стасишин объявил о пересмотре условий льготной ипотеки для семей. Сделана ставка на повышение рождаемости. Смогут ли новые меры вывести Россию из демографического кризиса? Или все остается только на бумаге?

Семейная ипотека: что пошло не так

Правила семейной ипотеки изменятся с 1 июля 2026 года, заявил в ходе форума недвижимости “Движение” замминистра строительства и ЖКХ Никита Стасишин. Новые условия будут направлены на стимулирование рождаемости. По его словам, решение по программе уже принято. Он также уточнил, что благодаря совещанию с вице-премьером Маратом Хуснуллиным министерство смогло объяснить ряд технических причин, которые могли бы привести к большему снижению объемов выдачи ипотеки.

“Мы последний месяц были в диалоге с коллегами из финансового блока правительства. Мы пришли к достаточно правильному консенсусу с точки зрения выдачи ипотеки. Банки уже готовятся к этому. Мы договорились, что в ближайшее время правила изменятся”, — сказал он

Напомним: семейная ипотека представляет собой специальную программу жилищного кредитования для семей с детьми. Сейчас данный механизм позволяет приобрести жилье по льготной ставке 6% годовых. Условие получения льготного кредитования: наличие ребенка до 6 лет, двоих и более несовершеннолетних детей (только в определенных субъектах) или ребенка-инвалида. Семья также должна сделать первоначальный взнос от 20%, а общая сумма по кредиту ограничена 12 млн руб. для Москвы и Петербурга и 6 млн руб. в остальных регионах. Если же семья желает взять заемные средства на сумму выше установленной, то оставшуюся часть она будет платить на рыночных условиях.

Таким образом, при минимальном первоначальном взносе 20,1% максимальная стоимость приобретаемой в Москве квартиры в среднем не должна превышать 15 млн руб. По данным исследования аналитического центра “Домклик” за такую цену семья может приобрести “современную евродвушку (по сути, однокомнатная квартира) площадью 41,5 кв.м. в районе Гольяново за 14,7 млн руб.” или “однокомнатную квартиру площадью 44,7 кв.м. в районе Переделкино Ближнее за 14 млн руб.” Иными словами: для семей с ограниченными финансовыми ресурсами покупка жилья, которое было бы пригодно для проживания с двумя и более детьми, просто невозможна.

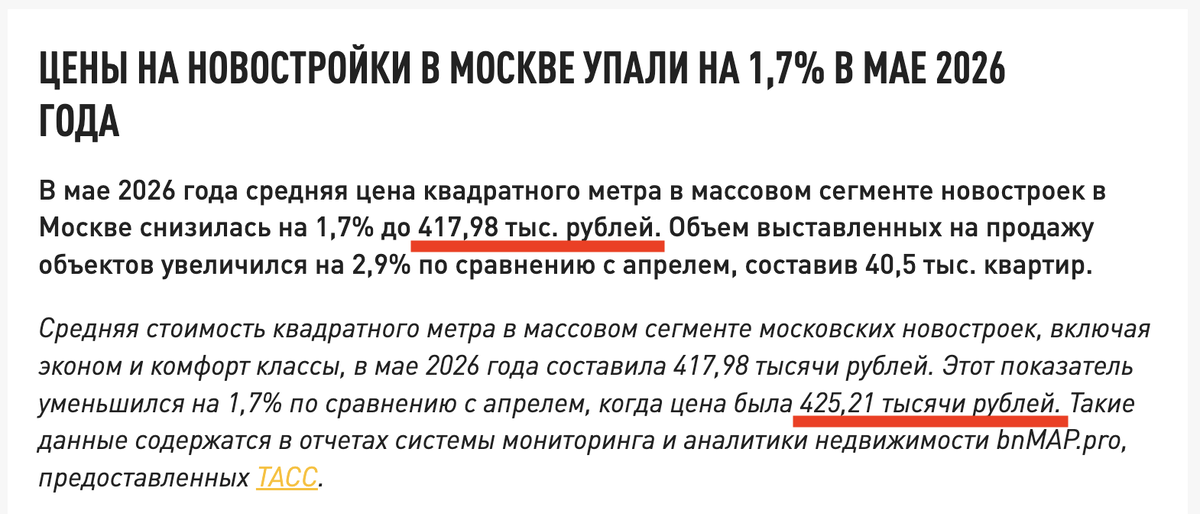

Как получилось, что механизм, который создавался для повышения рождаемости, сделал семьи с детьми “заложниками” евродвушек? Коэффициент рождаемости в целом по стране продолжает падать, а доступность жилья уменьшается с каждым годом. Условия кредитования — 6% ставка и ограничение в 12 млн руб. в столичном регионе — не менялись с 2018 года на фоне колоссального роста цен на недвижимость. Если в 2018 году средняя стоимость кв. м. в новостройках массового сегмента Москвы составляла 161,4 тыс. руб., то к маю 2026 года, как мы показывали выше, цена достигла 417,98 тыс. руб.

Это означает рост стоимости недвижимости почти в 2,6 раза. Причина —необдуманная программа льготного массового кредитования для покупки жилья в новостройке, введенная в апреле 2020 года. Тогда это было антикризисной мерой поддержки строительной отрасли в пандемию. Но действие программы неоднократно продлевалось и разогнало цены до невиданных ранее масштабов. С 1 июля 2024 года ее отменили. Однако именно в эти четыре года произошел беспрецедентный рост цен на недвижимость. Итог: снижение доступности жилья и серьезный удар по демографии России.

Что изменится?

Неужели власть наконец-то осознала масштабы трагедии? В апреле этого года вице-премьер Марат Хуснуллин заявил о рассмотрении правительством России внедрения дифференцированного подхода к льготной семейной ипотеке. Простыми словами: чем больше детей, тем меньше ставка по кредиту.

“Смотрим разные варианты, как они повлияют в целом на ипотеку, на семейный бюджет, потому что для населения важен ежемесячный платеж. Это один из важнейших показателей”, — заявил заместитель председателя кабмина.

Ранее глава Комитета Государственной Думы по финансовому рынку Анатолий Аксаков рассматривал следующий вариант изменения программы:

“При рождении первого ребенка будет повышенная ставка, но ниже рыночной — предлагается 12% Минфином. При рождении второго ребенка — та же самая, которая сегодня есть, — 6%. При рождении третьего ребенка — там уже варианты, 2–4%. Там разные “лестницы” могут быть. Есть предложение, чтобы все-таки не 12% сделать при рождении первого ребенка, а 10%, поскольку ставка снижается. Мол 12% уже будет бессмысленно —когда примем закон, может, рыночная ставка будет 12%. Дискуссия пока идет. Пока при рождении первого — 12%, второго — 6%, третьего — 4%”.

После долгих дискуссий решение наконец-то было принято: изменению семейной ипотеки быть! По данным СМИ, рассматривается вариант, при котором будут введены различные ставки, а лимит по кредиту изменится в зависимости от количество детей в семье.

В Москве и Петербурге для семей с одним ребенком ставку поднимут до 12% годовых с лимитом 12 млн руб., в других регионах – 10% годовых с лимитом 6 млн. Для семей с двумя и более детьми в столицах ставка составит 10% с лимитом 15 млн. В других регионах – 8% и 8 млн соответственно. Ставка 6% сохранится только при первоначальном взносе выше 50% либо при наличии трех детей в регионах и четырех в Москве и Санкт-Петербурге. Не исключено, что будут отменены и программы комбоипотеки, а в отдельных регионах под программу не попадут семьи с двумя и более детьми, если старшему более шести лет.

Изменение условий семейной ипотеки — признание государством своих просчетов в области демографической политики. Принятые за последние годы решения способствовали прибылям строительной отрасли, нежели рождаемости в стране. Более того, они не просто не помогли поднять уровень деторождения, снижение доступности жилья привело к падению СКР. На февраль 2026-го этот показатель находился на уровне 1,4 ребенка на женщину, что ниже уровня, необходимого для естественного прироста населения (2,1 ребенка на женщину). В 2018 году, когда была введена программа семейной ипотеке, СКР составлял 1,58. Результат программы налицо.

Вместе с этим улучшение жилищных условий является ключевым фактором демографической политики. Как показало недавнее исследование ВЦИОМ “Жилье будущего и будущее жилья” 87% опрошенных откладывают рождение детей именно из-за отсутствия подходящих жилищных условий, еще 51% из-за недостаточной государственной поддержке семей с детьми. Что касается рождения вторых, третьих и последующих детей, то для 43% респондентов жилищные условия становятся препятствием на пути расширения семьи. Тот же самый квартирный вопрос становится причиной отказа от рождения даже одного ребенка для 59% граждан.

Как исследование, проведенное ВЦИОМ, так и простой здравый смысл указывают: евродвушка в Москве за 15 млн руб., мягко говоря, не подходит для проживания многодетной семьи. При этом важно отметить: наши граждане в большинстве случаев положительно настроены на рождение как минимум двух детей. В России сохраняется репродуктивный оптимизм, но стеснённость жилищных условий убивает все шансы на реализацию планов по построению многодетной семьи.

Ставка на многодетность

Принятое решение по дифференцированной ставке в рамках семейной ипотеки можно только поприветствовать. Однако пока все остается в рамках предложений, поэтому говорить о каком-либо реальном эффекте сложно. На бумаге — одно, главное — как эта мера будет реализована на практике. Она должна работать в совокупности с другими коренными изменениями в демографической политике.

Во-первых, требуется расширение площади жилья. Многодетная семья с тремя и более детьми должна проживать в собственном доме. Пока что застройщики все еще нацелены на возведение “человейников” со студиями, что совершенно не отвечает потребности наших граждан. Исследование ВЦИОМ, на которое мы ссылались ранее, показало: русские хотят жить в частных домах.

Во-вторых, эксперты Царьграда предлагают пойти дальше и внедрить систему списания части основного долга по ипотеке при рождении в семье первого и последующих детей. Например, при рождении первого ребёнка списывается 10% ипотечного долга, второго – 20%, третьего – 30%, при рождении четвертого – остаток по ипотеке списывается полностью. При этом важно учитывать миграционный фактор и вводить цензы оседлости. “Новым россиянам”, которые в неограниченных количествах прибывают на территории нашей страны, должно быть отказано в льготных условиях.

Будет ли предложенная модель работать, покажет время. Сейчас важно, что государство осознало: жилищный вопрос —ключевой фактор падения рождаемости среди русских. Этот вопрос можно и нужно решать пока сохраняется позитивное отношение нашего населения к деторождению. Программа дифференцированной ставки по семейной ипотеке имеет все шансы на успех при грамотной реализации с учетом замечаний, которые предложены в докладе Института “Царьград” “России 2050. Образ будущего”.