В бизнесе вы считаете каждую копейку. Но когда приходит банковский менеджер с красивой презентацией — подписываете не читая. Именно здесь утекают деньги, которые вы зарабатывали годами.

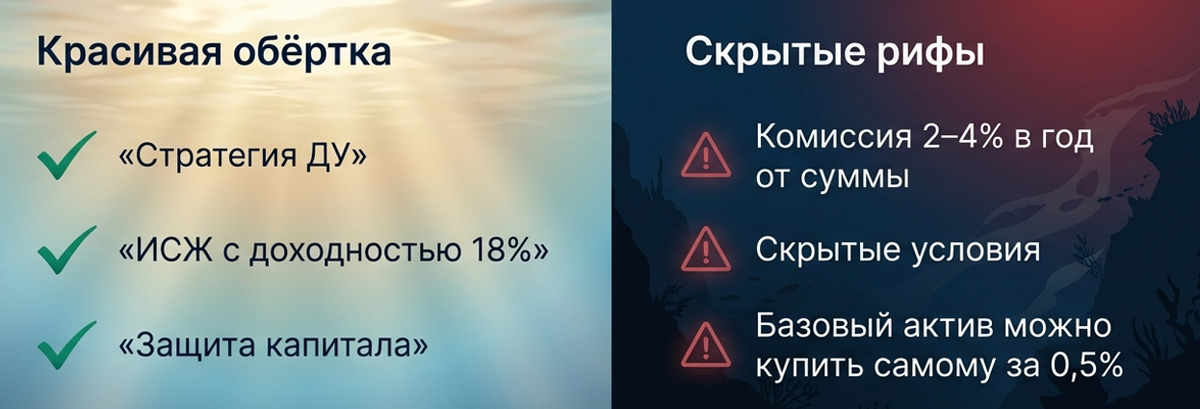

Ошибка №1. Вам продали красивую обёртку — внутри скрытые рифы

Менеджер банка умеет показывать красивые презентации и графики — всё это звучит убедительно. Что внутри: комиссия управляющего 2-4% в год от суммы (не от прибыли), скрытые условия в договоре, базовый актив который вы можете купить сами за 0,5%. С 1.000.000 вы переплатите 35.000 рублей., а 10 миллионов - 350.000 рублей.

Банковский менеджер — не ваш советник. Он продавец с планом продаж.

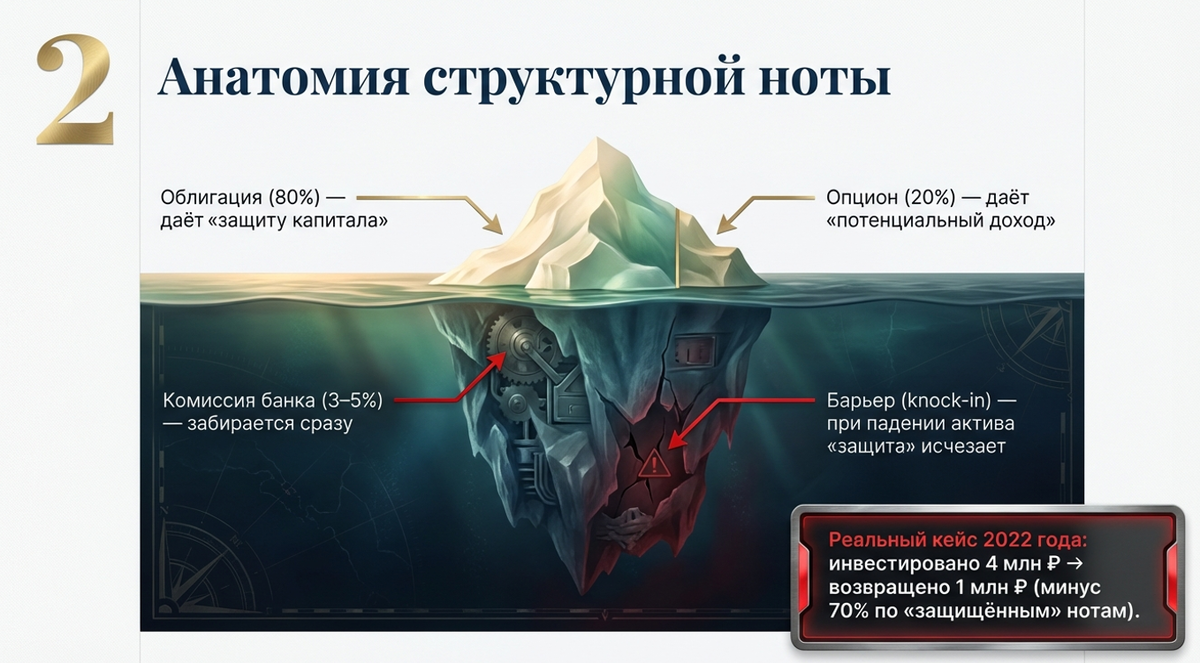

Ошибка №2. Структурная нота: айсберг с красивой верхушкой

80% капитала — в облигацию (даёт «защиту»). 20% — в опцион (даёт «потенциальный доход»). Комиссия банка 3-5% забирается сразу. Есть барьер (knock-in): если актив падает — «защита» исчезает.

Реальный кейс 2022 года: клиент вложил 4 млн рублей в «защищённые» структурные ноты. Получил обратно 1 млн рублей. Минус 70%.

Ошибка №3. Скрытые комиссии съедают четверть капитала за 10 лет

Ошибка №4. Бизнес — уже ставка. Не удваивайте риск

Если ваш бизнес и инвестиционный портфель реагируют на один и тот же шторм одинаково — вы теряете и там, и там одновременно. Именно в тот момент, когда деньги нужны больше всего.

Ошибка №5. Инвестиции без компаса

Самая частая ошибка: человек спрашивает «Куда вложить 3 миллиона?» Но правильный первый вопрос — не «куда», а «зачем». Образование детей через 7 лет — один портфель. Пенсионный капитал — другой. Резервный фонд — третий. А ваша цель определяет инструменты - вклады, брокерские счета (акции или облигации).

Ошибок не получится допускать, а суммы потерь по ним будет меньше, если иметь личный финансовый план

Реальный кейс: работа с портфелем клиента (15 млн ₽)

ДО: ИСЖ в банке (доходность ~3%), вклад 8 млн под 18% (заканчивается), квартира «на всякий случай».

ПОСЛЕ: ОФЗ-ПД + корпоративные облигации, БПИФ/ETF + валютная подушка. Доходность: +12–15% годовых. Экономия на скрытых комиссиях: ~400 000 ₽ в год.

Три правила инвестора-предпринимателя

• Если продукт нельзя объяснить за 2 минуты простыми словами — не покупайте

• Всегда задавайте прямой вопрос: «Сколько вы на мне заработаете?»

• Инвестируйте от цели, а не от продукта. Сначала «зачем» — потом «куда»

Юлия Макарова — инвестиционный советник, реестр ЦБ РФ №113. Канал: @invest_makarova

Материал носит исключительно образовательный характер и не является индивидуальной инвестиционной рекомендацией.